Situación Sectorial Regional México - 2S21 - BBVA

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Situación Sectorial Regional México 2S21

Índice 1. En resumen ....................................................................................................... 4 2. Análisis Sectorial y Regional .............................................................................. 5 2a. Oportunidades en sectores enlazados al comercio exterior ............................................ 5 2b. Pronósticos sectoriales.................................................................................................. 15 2c. El empleo definirá recuperación de entidades no exportadoras .................................... 17 2d. Pronósticos regionales .................................................................................................. 24 3. Temas de análisis ............................................................................................ 25 3a. A solo unas curvas de regresar al nivel previo a la pandemia....................................... 25 3b. Panorama Fintech México 2020-2021 ........................................................................... 36 3c. Recuperación del turismo será vía doméstica ............................................................... 46 4. Anexo estadístico ............................................................................................ 58 4a. Indicadores de desempeño económico estatal ............................................................. 58 4b. Indicadores por entidad federativa ................................................................................ 59 5. Temas especiales incluidos en números anteriores ......................................... 67 Fecha de cierre: 25 de agosto de 2021 Situación Sectorial Regional México / 2S21 2

Situación Sectorial Regional México / 2S21 3

1. En resumen En esta edición observamos una economía mexicana que sigue resintiendo los efectos de la pandemia, y la mantiene a medio camino en la senda hacia la recuperación. Del lado de la demanda, el comportamiento precautorio de los hogares parece estar afectando a gran parte de los sectores de servicios; mientras que del lado de la oferta, los cierres parciales y las restricciones de movilidad aún latentes siguen mermando la actividad y las decisiones de empleo. Ante este escenario aún adverso, el avance en las campañas de vacunación y el desempeño del sector exportador seguirán siendo las principales piedras angulares del crecimiento en el corto y mediano plazo. Esto supeditado a posibles riesgos globales, en particular a ciertos obstáculos observados en el comercio marítimo de mercancías. A nivel sectorial los resultados son positivos, aunque un tanto decepcionantes. La mayoría de los sectores ya muestra un ritmo de crecimiento positivo; sin embargo, éste no ha permitido todavía una franca recuperación de sectores clave y de la economía en su conjunto. Entre los sectores que más crecen destacan la Manufactura, el Comercio Mayorista y Transporte; los tres impulsados en gran medida por el dinamismo del sector externo manufacturero. El comportamiento positivo de la economía estadounidense y un posible repunte del consumo privado doméstico mexicano en el corto y mediano plazo hacen vislumbrar una recuperación de la mayoría de los sectores en 2022. Desde una perspectiva regional, después de una caída generalizada en 2020; al inicio del año actual, doce estados ya presentan crecimiento de la actividad económica, sobresaliendo estados sureños como Tabasco, Chiapas, Oaxaca y Guerrero. No obstante, al final de este 2021 esperamos que Baja California Sur y Quintana Roo presentan las tasas más altas de crecimiento como efecto de un avance significativo del turismo; aunque esto no significaría una recuperación. Por otro lado, mantenemos la expectativa de una recuperación más rápida para las economías estatales industriales con perfil exportador; mientras que las enfocadas al mercado doméstico tardarán un poco más conforme se recupere el empleo. En nuestro primer tema especial tratamos la situación del sector automotriz. La recuperación está a la vista y se espera que llegue durante 2022. Con un crecimiento considerablemente superior al nacional en el presente año, el subsector Equipo de Transporte avanza firmemente y lo hace gracias al sector externo, donde la importante demanda estadounidense sigue impulsando el comercio de Autos y Camiones, así como de Autopartes. La pieza faltante, sin embargo, sigue siendo el mercado interno, el cual sigue sin mostrar señales de recuperación. En nuestro segundo tema de análisis abordamos el importante auge de las empresas Fintech. Su rápido y reciente desarrollo en América Latina tiene el potencial de cambiar la manera en que el público en general concibe y hace uso de los servicios financieros, particularmente a través de sus aparatos móviles. Subrayamos algunas áreas de oportunidad en este campo, así como la importancia de llevar a cabo regulaciones en materia de competencia económica que den seguridad y certeza a los consumidores de servicios financieros digitales. ¿Acaso lo peor ya pasó para el sector turismo? ¿Cuánto tiempo más podría el sector permanecer estancado? Estas cuestiones las abordamos en el tercer tema especial. En nuestro análisis descomponemos los determinantes del gasto en Turismo y analizamos el comportamiento de los hogares mexicanos con el objetivo de dar un panorama de cómo y cuándo este sector podría recuperarse. Se espera que dicha recuperación llegue vía doméstica durante el año 2024. Situación Sectorial Regional México / 2S21 4

2. Análisis Sectorial y Regional 2a. Oportunidades en sectores enlazados al comercio exterior Estructura estable y recuperación incompleta Más de un año después de que inició la contingencia sanitaria, era de esperarse una recuperación de la economía y de la mayoría de sus sectores. Todavía no podemos decir que haya terminado la pandemia, ni tampoco que la economía esté en franca recuperación. Los resultados a la mitad del año en curso han resultado un tanto decepcionantes pese a que se presentan las primeras tasas de crecimiento. Estos resultados, aunque positivos, no son lo suficientemente altos para compensar las caídas observadas el año anterior. Por otro lado, la caída generalizada ha mantenido estable la estructura sectorial de la economía mexicana. Los pocos sectores que crecieron en 2020 no tienen una gran participación y los cambios en los patrones de consumo y laborales, al ser transversales, se dispersan entre todos los sectores, aunque de forma heterogénea. Como ha sido en los últimos años, los mismos cinco sectores que acumulan el 50% del PIB se mantienen, y ocho de los veinte suman poco más del 70%. Estos sectores son los que rigen el resultado de la economía en su conjunto. Gráfico 1. PIB SECTORIAL ACUMULADO 2T21 Gráfico 2. PIB SECTORIAL ACUMULADO 2T21 (BILLONES DE PESOS Y PORCENTAJE) (BILLONES DE PESOS) Fuente: BBVA Research con datos del SCNM, Inegi. Fuente: BBVA Research con datos del SCNM, Inegi. Con cifras oficiales al segundo trimestre del 2021 (2T21), el PIB Total avanzó 19.6% en su comparación anual después de una caída en el 1T21 de 3.6%. Con estos resultados, a la mitad del año, el PIB acumulado presenta una tasa de 6.9% respecto al año previo. Las cifras del 2T21 deben tomarse con cautela, ya que una gran parte del avance es un efecto estadístico por la marcada contracción del 2020. Situación Sectorial Regional México / 2S21 5

La mayoría de los sectores aún no se recuperan, 14 de los 20 siguen en un nivel por debajo de lo observado en 2019. Las excepciones son los sectores Agropecuario, Minería, Servicios Inmobiliarios, Apoyo a Negocios, Salud y Gobierno; aunque el primero y los dos últimos no se detuvieron durante el año pasado. Por ahora destacan, medido por el PIB acumulado al 2T21, y como lo anticipamos, la Manufactura, Alojamiento, Comercio, Transportes y Salud que avanzan a doble dígito. En sentido opuesto, pese al esperado rebote por la fuerte contracción de hace un año, hay varios sectores que siguen cayendo, entre los que destacan los servicios Financieros, Medios masivos y Electricidad. Gráfico 3. PIB SECTORIAL ACUMULADO Gráfico 4. CONTRIBUCIÓN AL CRECIMIENTO 2T21 (VARIACIÓN % ANUAL) (PUNTOS PORCENTUALES) Fuente: BBVA Research con datos del SCNM, Inegi. Fuente: BBVA Research con datos del SCNM, Inegi. La Manufactura es la actividad que más crece y del que pronto esperamos regrese al nivel previo al 2020. Como anticipamos, esta industria comenzaría su recuperación vía el comercio exterior, principalmente por la demanda de la economía estadounidense. Lo anterior se puede verificar al observar el aumento de la producción y la exportación de las manufacturas que se dirigen hacia ese país. Tal es el caso de la manufactura de productos minerales no metálicos, siderurgia, minerometalurgia, maquinaria y equipo, así como de la industria automotriz, entre otros. El valor acumulado de enero a junio de 2021 de estas exportaciones creció 29.0% respecto al año previo. Si comparamos únicamente el primer trimestre, para evitar el sesgo del inicio de la pandemia, la tasa fue de 2.1%. A junio, las exportaciones de este tipo sumaron 208 mil millones de dólares (mdd), cuando un año antes fueron 161 mil mdd. En segundo lugar, se encuentra el sector de Alojamiento y Preparación de Alimentos. Precisamente éste es el caso de un efecto estadístico, dada la baja base de comparación. Un año antes, al inicio de la contingencia, el PIB de Alojamiento (Turismo) acumuló una caída de 40% al 2T20, con lo que pasó de 412 mil millones de pesos (mdp) a 248 mil mdp. En lo que va de este año, el sector alcanzó los 285 mil mdp, lo que representa un avance del 14.8%; pero más de 100 mil mdp por debajo de su nivel al cierre del 2019. Si bien, como mencionamos, este fenómeno se observa en 14 de los 20 sectores, aunque algunos de los mismos están más cerca de la recuperación. Esta incipiente mejora en la actividad económica, y en particular del empleo, se refleja ya en el Comercio doméstico, tanto Minorista como Mayorista. A la mitad del año, cada uno de los rubros del Comercio mejora sus ingresos respecto al año previo. Algunos no han caído, al menos desde el 2018, como es el caso de la comercialización de Situación Sectorial Regional México / 2S21 6

productos de salud a través de internet. Abarrotes, Autoservicio, Textil, Papelería, Enseres, Ferretería y Vehículos presentan mayores ingresos en los últimos tres meses. No obstante, el total no ha alcanzado el nivel de ingresos del 2019, únicamente las ventas de productos de ferretería y vehículos, en este último caso, en mayor parte por el mercado secundario. De forma similar, los rubros del Comercio Mayorista presentan altas tasas de crecimiento en cada uno de los meses del 2T21; sin embargo no todos se han recuperado. En términos del ingreso reportado, solo la comercialización mayorista de textiles, farmacéuticos y electrodomésticos, así como de camiones y autopartes se encuentran en un nivel igual o superior a junio de 2019. Por último, en el sector Transporte destaca el autotransporte de carga, también como anticipamos hace poco más de un año. El PIB acumulado al 2T21 de esta actividad superó en 14.6% lo realizado un año antes, pasando de 558 mil mdp a 604 mil mdp. Su PIB al cierre del 2019 fue de 618 mil mdp por lo que la distancia a la recuperación se acorta velozmente pese al embate en el costo de energéticos que ha enfrentado. Estimamos que esta actividad será el motor para el sector completo. Otro resultado positivo es la mejora en el transporte aéreo, cuyo PIB acumulado a la misma fecha avanzó 30.8% después de detenerse más del 50% durante el 2020. Esta cifra aún es baja para retomar los niveles previos a la pandemia. Por otro lado, aunque positivo, la tasa del PIB acumulado del autotransporte de pasajeros es menor a lo que esperábamos, tan sólo 8.9%. Tómese en cuenta que después del autotransporte de carga, el de pasajeros es el de mayor peso dentro de este sector. La menor demanda por crédito debido a la inactividad, pese al menor costo Como señalamos en el apartado anterior, los servicios financieros es uno de los pocos sectores que continúa contrayéndose a mitad de este 2021. Este resultado lo atribuimos principalmente a la menor demanda de crédito y otros servicios financieros. El fenómeno es generalizado entre los distintos sectores económicos, dado que la participación de éstos en el portafolio de la banca no presenta cambios relevantes. Los seis sectores que concentran casi tres cuartas partes del total del crédito a empresas siguen siendo los mismos de los últimos años. Los pocos cambios que se pueden observar son el desplazamiento de Medios Masivos por los sectores de Transportes y Agropecuarios, así como una marginal mejora de los servicios de Apoyo a Negocios. Gráfico 5. SALDO CRÉDITO A EMPRESAS 2T21 Gráfico 6. SALDO CRÉDITO A EMPRESAS 2T21 (MILES DE MILLONES DE PESOS Y %) (MILES DE MILLONES DE PESOS Y %) Fuente: BBVA Research con datos del Inegi y Banco de México. Fuente: BBVA Research con datos del Banco de México. Situación Sectorial Regional México / 2S21 7

Por otro lado, ante una crisis tan fuerte, era de esperarse cierto deterioro de la cartera de crédito. Si bien esto efectivamente sucedió, en ninguno de los sectores la morosidad alcanzó algún nivel preocupante. Servicios Profesionales y Comercio minorista presentan al 2T21 el nivel de cartera vencida más alto, pero solo de 5.3% y 4.0% respectivamente. En cualquier caso, se trata de niveles que pueden ser solventados totalmente por la banca y consideramos que no representan preocupación alguna. Gráfico 7. SALDO CRÉDITO A EMPRESAS 2T21 Gráfico 8. PENETRACIÓN CRÉDITO A PIB 2T21 (VARIACIÓN % ANUAL) (MILES DE MILLONES DE PESOS Y %) Fuente: BBVA Research con datos del Banco de México. Fuente: BBVA Research con datos del Banco de México. La política monetaria durante el 2020 y parte de este 2021 mantuvo bajas las tasas de interés de corto plazo, lo que se reflejó directamente en el costo del financiamiento que otorga la banca comercial. La tasa promedio ponderada del crédito a empresas se mantuvo baja y en casi todos los sectores disminuyó en sintonía con la tasa de referencia. Este menor costo de fondeo no pudo compensar la menor actividad económica y el decaimiento de los planes de inversión para sostener la demanda por crédito. En el periodo de análisis, solo los servicios de Apoyo a negocios demandaron más recursos en términos constantes y significativamente, casi un 30% más que el año previo. Ante la baja generalizada de los requerimientos de financiamiento, y una mejora marginal del PIB, nuestro indicador de penetración del crédito disminuyó para la mayoría de los sectores. Como advertimos, mucho del avance de la penetración se debió a un efecto coyuntural ante la búsqueda de liquidez de muchas empresas para enfrentar el periodo de contingencia. Por esta misma razón, sostenemos nuestra expectativa de que este indicador se ajuste aún más durante el año siguiente. En el mismo sentido, es probable que la prelación de este indicador también se ajuste regresando a los primeros lugares a los sectores que suelen ofrecer garantías o algún tipo de colateral. Recuperación por exportación de bienes duraderos y de capital Tal como mencionamos anteriormente, la recuperación del sector manufacturero se ha dado gracias al dinamismo del sector externo. El valor acumulado de las exportaciones entre enero y junio del presente año no solo supera lo observado durante 2020, sino también representa un crecimiento del 3.6% con respecto al valor registrado durante los primeros seis meses del 2019. Con excepción de Metálicos, maquinaria y equipo; el cual registra una ligera caída Situación Sectorial Regional México / 2S21 8

del orden de 0.17% con respecto a lo observado entre enero y junio 2019, todos los demás rubros de exportaciones manufactureras registran una franca recuperación. A pesar de que Metálicos, maquinaria y equipo no ha terminado de recuperarse, su reciente ritmo de crecimiento y su preponderancia en las exportaciones manufactureras totales (aproximadamente 74%) explican la mayor parte de la evolución de las exportaciones del sector. Dentro de sus rubros, destaca el auge de las exportaciones de motores y generadores eléctricos, árboles de transmisión y partes de motores, los cuales registraron en junio del presente año una recuperación con un crecimiento del orden de 24.5%, 22.2% y 83.47% con respecto al mismo mes del año 2019. Las exportaciones de aparatos eléctricos y de generación también experimentan un auge relevante. Por ejemplo, las exportaciones de conductores aislados para electricidad (las cuales representan 30% de las exportaciones del subsector manufacturero 335 Eléctricos y generación) registraron un crecimiento en junio del presente año del orden del 22% y 64% con respecto al mismo mes de 2019 y 2020 respectivamente. De igual manera, las ventas hacia el exterior de refrigeradores, centrifugadoras, filtros y purificadores, así como de transformadores eléctricos no sólo crecen sino también muestran indicios de recuperación. Gráfico 9. EXPORTACIONES Gráfico 10. EXPORTACIÓN MANUFACTURERA (MILES DE MILLONES DE DÓLARES) (MILES DE MILLONES DE DÓLARES) Nota: Cifras acumuladas de enero a junio de cada año. Nota: Cifras acumuladas de enero a junio de cada año. Fuente: BBVA Research con datos del Inegi. Fuente: BBVA Research con datos del Inegi. En su conjunto, el dinamismo del comercio exterior de manufacturas en México está explicado por el importante ritmo de crecimiento observado en la actividad industrial en Estados Unidos. Un indicador que refleja esta tendencia son los pedidos manufactureros de dicho país, los cuales superan ya los niveles previos a la pandemia para bienes duraderos y no duraderos. En general, la manufactura estadounidense ya registra niveles superiores a los observados en 2019, pero destaca la recuperación de sectores de bienes duraderos como Aparatos eléctricos, Equipo de computación y de Maquinaria y equipo, lo que concuerda con la actual dinámica exportadora de la manufactura en México. Se espera que esta tendencia continúe en los próximos meses dado el comportamiento positivo del consumo de Estados Unidos, así como la dinámica de crecimiento que muestra el sector de la construcción de dicho país. Situación Sectorial Regional México / 2S21 9

Gráfico 11. EXPORTACIONES Gráfico 12. PEDIDOS MANUFACTUREROS EUA (MILES DE MILLONES DE DÓLARES) (MILES DE MILLONES DE DÓLARES) Fuente: BBVA Research con datos del Inegi. Nota: series desestacionalizadas. Fuente: BBVA Research con datos del Haver y Census Bureau. El consumo: un elemento clave hacia la recuperación Algunos de los sectores previamente señalados como principales motores hacia la recuperación aún tienen espacio para crecer si el consumo de bienes y servicios despega. Sin embargo, no está muy claro cuándo podría darse tal recuperación. Según cifras del Inegi, el consumo privado registró una caída interanual del 6.7% durante 1T21, la cual es explicada en particular por la lenta evolución del consumo en Bienes Duraderos, Semiduraderos y Servicios, que registraron caídas del orden de 4.7%, 5.6% y 11.9% respectivamente. Esto contrasta claramente con la evolución del consumo de bienes no duraderos, el cual registró un ligero incremento del 0.10% durante el 1T21, y es 1.01% superior al nivel observado en el mismo trimestre del año 2019. Por otro lado, las expectativas de consumo dan señales prometedoras. Según cifras de junio del presente año, la confianza del consumidor ligó 3 meses de crecimiento donde la confianza total, la de consumo de enseres domésticos y la de bienes no duraderos promediaron crecimientos interanuales entre abril y junio de 36%, 93% y 62%, respectivamente. Entre los sectores que más dependerán de la evolución del consumo está el sector de comercio al por menor. Según cifras del Inegi,1 casi 85% de la producción del sector comercio al por menor es destinada a demanda final, mientras que el resto es destinado a consumo intermedio, donde la mayor parte es debido a la demanda del sector manufacturero (aproximadamente 61%). Esto implica que a pesar del importante auge que está experimentando el sector exportador manufacturero, su derrama económica sobre el sector comercio minorista será muy limitada. Más bien, todo dependerá de cómo evolucione el consumo privado, el cual explica el 84% de la demanda final del sector comercio minorista. 11: Según las estadísticas experimentales del Inegi, matriz de Insumo-producto del 2018. Situación Sectorial Regional México / 2S21 10

Valdrá la pena poner especial atención a lo que ocurra con el consumo de bienes duraderos y semiduraderos, pues en la medida en que los hogares decidan retomar sus patrones de consumo de antes de la pandemia, el ahorro acumulado durante los meses recientes se convertirá en mayor consumo. Esto implica que podríamos presenciar un incremento sostenido en el consumo de bienes duraderos y no duraderos a medida que la incertidumbre se disipe. Gráfico 13. CONSUMO PRIVADO Gráfico 14. SERVICIOS NO FINANCIEROS (ÍNDICE 2019=100) (ÍNDICE 2013=100, AJUSTE ESTACIONAL) Fuente: BBVA Research con datos del Inegi. Fuente: BBVA Research con datos del Inegi. La falta de dinamismo del consumo mantiene estancados a los sectores de servicios en general. Según la encuesta nacional de servicios (EMS) hasta junio del presente año los ingresos y gastos promedio de negocios en los sectores de servicios aún no recuperan sus niveles de pre-contingencia. La falta de crecimiento está claramente reflejada en los niveles observados de Personal ocupado y Remuneraciones, las cuales no solo no han alcanzado sus niveles pre-pandemia, sino tampoco muestran señales claras hacia una tendencia positiva. Estas últimas dos series parecen haberse estancado en un nivel de entre 5% y 9% inferior al observado justo antes de la contingencia. Aunque una parte de este estancamiento es atribuible a cierres parciales en ciertas regiones específicas, o incluso al bajo interés por invertir, estimamos que el principal efecto viene del consumo. Esto es evidente al analizar el origen de la demanda de servicios, donde con excepción de servicios Educativos, Salud y Gobierno, al menos el 90% de su demanda final de los demás sectores de servicios es explicada por el consumo privado. Situación Sectorial Regional México / 2S21 11

Lenta recuperación de empleos impide el despegue del consumo La recuperación del mercado laboral ha sido lenta y presenta matices entre sectores productivos y regiones. El empleo permanente se mantiene en una recuperación gradual alcanzando una variación anual de 4.8% para agosto de 2021, pero se debe tener en cuenta el efecto del cambio regulatorio en materia de outsourcing2 que migró a población subcontratada hacia una contratación directa y permanente, explicando la caída del empleo eventual desde el mes de junio resultando que el 87% de los empleos generados en julio sean permanentes. Gráfico 15. EMPLEO IMSS Gráfico 16. EMPLEO IMSS SEGÚN TIPO (VARIACIÓN % ANUAL) (VARIACIÓN % ANUAL JULIO 2021) Fuente: BBVA Research con datos del IMSS. Fuente: BBVA Research con datos del IMSS. Destaca la dinámica de los puestos de trabajo de acuerdo a su remuneración, siendo los empleos de menor remuneración (hasta 2 SM3) los primeros en ser afectados al inicio de la contingencia (llegando a un mínimo en junio de 2020) pero también fueron los primeros en recuperarse, alcanzando su nivel previo a la pandemia al inicio de año. La historia es diferente para los puestos de trabajo de mayor remuneración, cuya caída al inicio de 2021 no se ha recuperado y puede marcar un cambio estructural para los empleos de mayor ingreso (más de 5 SM) generando incertidumbre con consecuencias negativas en el consumo de los hogares de mayor ingreso, afectando la recuperación de sectores dependientes del consumo interno como el comercio minorista. 2 El viernes 23 abril, a través de un decreto publicado en el DOF se prohíbe la subcontratación de personal o outsourcing salvo en servicios especializados, la medida tendría como plazo máximo de cumplimiento el 1ro de agosto. El pasado 31 de julio se autorizó una prórroga para el cumplimiento de la normativa hasta el 1ro de septiembre. 3 Salarios mínimos (SM) Situación Sectorial Regional México / 2S21 12

Gráfico 17. EMPLEO IMSS POR SECTOR Gráfico 18. EMPLEO IMSS POR NIVEL SALARIAL (VARIACIÓN % ANUAL) (ÍNDICE FEB 20 = 100) Fuente: BBVA Research con datos del IMSS. Fuente: BBVA Research con datos del IMSS. Algunos sectores se acercan a la recuperación, pero el resto deberá esperar Como mencionamos en ediciones anteriores, y con excepción de los sectores de servicios Corporativos y Financieros, pronosticamos que casi todos los sectores crecerán en 2021.Gran parte de este crecimiento sigue siendo explicado por un efecto base, y deberá tomarse con cautela. Habrá que esperar hasta el 2022 para que la mayoría de los sectores alcance sus niveles previos al 2020; y hasta entonces, se podrá evaluar más claramente si el ritmo de crecimiento posterior a la contingencia observado hasta el momento es sostenible. En este sentido, y dado el gran impacto y repercusiones que tuvo la pandemia, habrá que esperar hasta el 2024 para ver una recuperación clara en el caso de los sectores de Alojamiento y Turismo. Seguimos previendo que los sectores de mayor dinamismo sean Manufactura, Comercio mayorista, Transportes y Construcción. En el caso de los primeros tres, su crecimiento será dictado por el sector externo, el cual se prevé que mantenga su ritmo al menos hasta finales de este año dado el comportamiento favorable de la economía estadounidense; en particular de su industria manufacturera y su consumo privado. En conjunto, el buen momento de estos sectores clave representa un escenario favorable para el empleo, el cual estimamos seguirá recuperándose por efecto directo e indirecto de los mismos. Entre los elementos faltantes hacia la recuperación se encuentra el repunte del consumo. Su falta de dinamismo está explicado por el comportamiento precautorio de los consumidores, lo que se observa, por ejemplo, en las bajas ventas de bienes duraderos, semi duraderos y servicios. El avance en las campañas de vacunación, así como el repunte observado sobre el empleo van a favorecer el consumo, y a su vez darán un empuje a la mayoría de los sectores de servicios. En este sentido podríamos esperar que, si el consumo se recupera, presenciaremos un mejor escenario para Comercio Minorista, Medios masivos, Servicios profesionales y Apoyo a los Negocios. Situación Sectorial Regional México / 2S21 13

Gráfico 19. PRONÓSTICO PIB SECTORIAL (VARIACIÓN % ANUAL) Fuente: BBVA Research con datos del SCNM, Inegi. Nuestro escenario se basa principalmente en el crecimiento sostenido que ha mostrado el comercio exterior recientemente, el cual pensamos que se mantendrá en los próximos meses. Incluso aún hay espacio de mejora en el sector externo, y dependerá de que se resuelvan ciertos cuellos de botella y perturbaciones observadas en el comercio marítimo global. En la medida en que estos se resuelvan, los costos de transporte de mercancías podrían estabilizarse o bajar, y favorecer aún más a la manufactura mexicana. Como hemos mencionado en ediciones anteriores, en este periodo es de gran importancia que la industria mexicana mantenga su competitividad y apunte hacia una mayor integración de sus sectores de servicios al mercado internacional. De igual manera será clave mantener un clima de negocios sano que propicie la inversión en este periodo de gran incertidumbre y de reestructuración global; donde incluso algunas empresas buscan relocalizar su producción para minimizar los costos asociados a las recientes disrupciones de las cadenas de valor globales. Situación Sectorial Regional México / 2S21 14

2b. Pronósticos sectoriales Tabla 2b.1. INDICADORES Y PRONÓSTICOS SECTORIALES MÉXICO (PRODUCCIÓN SECTORIAL BASE 2013=100 A PRECIOS DE MERCADO) 2019 2020 2021 2022 3T20 4T20 1T21 2T21 3T21 4T21 1T22 2T22 PIB Total -0.2 -8.3 6.3 3.0 -8.6 -4.6 -2.8 18.7 6.8 4.5 4.2 3.2 Primario -0.3 -0.5 2.8 1.2 3.3 1.3 2.3 6.7 1.3 1.1 1.7 0.5 Secundario -1.8 -9.9 7.1 1.8 -8.7 -3.3 -2.6 27.9 4.9 3.0 1.8 2.0 Minería -4.6 -1.1 2.5 1.6 -3.2 -2.1 -2.6 6.4 3.2 3.4 2.0 1.5 Electricidad, agua y suministro de gas -0.6 -5.3 1.2 4.5 -6.0 -5.4 -6.0 4.2 4.1 2.2 5.8 5.5 Construcción -4.9 -17.4 6.9 0.2 -17.7 -10.4 -6.8 33.8 6.5 2.3 -0.4 1.5 Manufactura 0.3 -9.9 11.0 2.0 -7.1 -6.5 -4.5 29.3 4.8 3.2 2.2 2.0 Terciario 0.6 -7.7 6.2 3.4 -8.9 -5.0 -4.0 17.1 8.0 5.4 4.5 3.4 Comercio al por mayor -1.1 -8.8 8.6 4.2 -9.5 -0.8 4.4 24.8 3.3 4.5 3.4 6.0 Comercio al por menor -0.6 -9.7 11.4 4.5 -8.6 -1.8 -3.9 39.4 13.4 5.4 7.1 5.4 Transporte, correos y almacenamiento -0.1 -20.5 19.2 3.3 -24.4 -14.2 -12.7 54.5 32.2 18.2 5.2 2.8 Información en medios masivos 3.5 -2.5 0.5 5.1 -8.6 -5.6 -9.3 4.8 4.6 2.2 6.8 7.2 Serv. financieros y de seguros 2.1 -3.3 -2.3 4.0 -4.0 -4.9 -6.8 -2.0 -0.4 0.1 2.1 3.4 Serv. inmobiliarios y de alq.de bienes 1.3 -0.3 1.9 2.0 -0.6 -0.2 -0.5 4.3 1.8 2.0 2.5 -0.3 Serv.prof., científicos y técnicos -0.1 -6.5 4.7 1.6 -8.5 -7.0 1.5 7.2 6.8 3.8 1.6 1.7 Dirección de corporativos y empresas -1.1 -7.4 -1.4 0.3 -8.1 -3.1 -7.9 3.2 0.7 -1.0 0.8 2.5 Serv. de apoyo a los neg. 4.6 -0.2 5.3 3.3 2.1 -0.2 3.9 8.3 4.6 4.5 4.0 3.9 Serv. educativos 0.5 -4.1 0.2 -0.2 -5.3 -4.5 -3.0 1.5 2.0 0.7 0.2 -0.3 Serv. de salud y de asistencia social 1.4 1.7 10.0 3.3 2.5 6.0 7.8 16.4 8.9 7.2 5.7 2.7 Serv. de esparcimiento, culturales y deportivos -0.8 -54.0 22.8 17.2 -65.7 -52.7 -44.9 168.9 63.0 40.3 41.3 27.2 Serv. de alojam.temp.y de prep.de alim.y beb. 1.6 -43.7 24.3 11.3 -53.7 -41.0 -33.3 160.6 45.4 27.2 25.9 12.9 Otros Serv.excepto actividades del gobierno 0.8 -14.6 4.8 6.2 -15.4 -14.4 -11.9 10.3 11.3 12.4 8.9 7.4 Actividades del gobierno -2.0 2.2 0.4 0.6 3.0 -1.0 -3.8 2.4 1.0 2.3 1.8 -0.5 Estructura, % Contribución al crec.,% 2019 2020 2021 2022 2019 2020 2021 2022 PIB Total 100.0 100.0 100.0 100.0 -0.2 -8.3 6.3 3.0 Primario 3.2 3.5 3.4 3.3 0.0 0.0 0.1 0.0 Secundario 28.7 28.2 28.4 28.1 -0.5 -2.8 2.0 0.5 Minería 4.6 5.0 4.8 4.8 -0.2 -0.1 0.1 0.1 Electricidad, agua y suministro de gas 1.5 1.6 1.5 1.5 0.0 -0.1 0.0 0.1 Construcción 6.6 6.0 6.0 5.8 -0.3 -1.0 0.4 0.0 Manufactura 15.9 15.6 16.1 16.0 0.0 -1.5 1.8 0.3 Terciario 63.7 64.1 64.0 64.4 0.4 -4.9 4.0 2.2 Comercio al por mayor 8.5 8.4 8.6 8.7 -0.1 -0.7 0.7 0.4 Comercio al por menor 9.0 8.8 9.3 9.4 -0.1 -0.9 1.1 0.4 Transporte, correos y almacenamiento 6.5 5.6 6.3 6.4 0.0 -1.2 1.2 0.2 Información en medios masivos 3.1 3.3 3.1 3.2 0.1 -0.1 0.0 0.2 Serv. financieros y de seguros 4.9 5.1 4.7 4.8 0.1 -0.2 -0.1 0.2 Serv. inmobiliarios y de alq.de bienes 11.2 12.1 11.6 11.6 0.1 0.0 0.2 0.2 Serv.prof., científicos y técnicos 1.9 1.9 1.9 1.9 0.0 -0.1 0.1 0.0 Dirección de corporativos y empresas 0.6 0.6 0.6 0.5 0.0 0.0 0.0 0.0 Serv. de apoyo a los neg. 3.8 4.1 4.1 4.1 0.2 0.0 0.2 0.1 Serv. educativos 3.7 3.9 3.7 3.6 0.0 -0.2 0.0 0.0 Serv. de salud y de asistencia social 2.2 2.4 2.5 2.5 0.0 0.0 0.2 0.1 Serv. de esparcimiento, culturales y deportivos 0.4 0.2 0.2 0.3 0.0 -0.1 0.1 0.0 Serv. de alojam.temp.y de prep.de alim.y beb. 2.2 1.4 1.6 1.7 0.0 -0.6 0.4 0.2 Otros Serv.excepto actividades del gobierno 2.0 1.8 1.8 1.9 0.0 -0.3 0.1 0.1 Actividades del gobierno 3.8 4.3 4.1 4.0 -0.1 0.1 0.0 0.0 Nota: pronóstico aparece enfatizado. Todas las cifras están sujetas a revisión por parte del Inegi. pp: Puntos porcentuales. Fuente: BBVA Research con datos de Inegi. Situación Sectorial Regional México / 2S21 15

Tabla 2b.2. INDICADORES Y PRONÓSTICOS SECTORIALES MÉXICO (PRODUCCIÓN MANUFACTURERA 2013=100 A PRECIOS DE MERCADO) 2019 2020 2021 2022 3T20 4T20 1T21 2T21 3T21 4T21 1T22 2T22 Total 0,3 -9,7 11,0 2,0 -7,1 -6,5 -0,6 36,7 4,8 3,2 2,2 2,0 Alimentos 0.3 -9.7 11.0 2.0 -7.1 -6.5 -0.6 36.7 4.8 3.2 2.2 2.0 Bebidas y tabaco 2.2 -0.5 1.5 1.4 -1.1 0.2 -0.6 3.9 1.9 0.7 1.3 0.6 Insumos textiles 4.2 -8.0 10.6 1.5 1.2 0.9 1.6 40.7 -0.2 0.4 1.6 2.2 Confección de prod.textiles -5.7 -29.9 48.5 -1.2 -26.8 -12.2 -4.6 172.1 21.3 5.3 0.2 -3.3 Prendas de vestir -3.8 -14.2 17.2 -2.2 -6.9 -3.6 1.6 66.7 2.7 -2.0 -8.2 1.6 Prod.de cuero y piel -3.3 -34.5 45.8 2.1 -34.9 -23.8 -20.9 173.0 18.7 12.6 6.7 0.6 Ind. de la madera -3.8 -34.0 51.5 -2.0 -31.8 -20.1 -15.9 205.6 14.6 1.7 -2.8 -1.8 Ind. del papel 0.4 -14.0 14.3 -0.3 -13.6 -0.8 -2.7 49.9 9.6 0.5 0.3 -1.4 Impresión e Ind. conexas -0.8 -5.1 9.6 3.3 -3.8 -0.1 -3.6 24.2 11.2 6.5 8.7 0.8 Prod. deriv. petróleo -8.1 -16.9 18.3 2.1 -20.6 -7.7 -3.7 51.1 15.8 10.0 2.5 2.9 Química -2.1 -8.7 7.8 -7.5 -18.6 -2.8 28.3 3.7 2.4 -3.4 -16.9 -6.0 Plástico y del hule -2.2 -4.8 -2.2 -2.2 -7.1 -3.8 -6.2 3.4 -2.4 -3.6 -2.6 -1.1 Prod. min. no metálicos -0.3 -9.6 19.6 3.4 -6.4 1.2 5.5 54.5 12.2 6.3 5.1 2.2 Metálicas básicas -0.3 -7.7 13.6 1.0 -2.9 4.2 1.8 44.4 5.5 2.7 1.2 1.0 Prod. metálicos -3.5 -9.0 13.1 0.7 -12.7 0.7 1.5 28.6 16.9 5.5 1.5 0.3 Maquinaria y equipo 2.1 -10.1 20.8 1.8 4.2 13.8 4.7 60.1 13.5 4.6 3.2 1.1 Computación y electrónico -1.6 -16.1 25.6 5.0 -18.3 1.0 3.3 50.7 21.4 27.1 10.3 8.4 Eq. eléctrico 5.1 -5.9 10.7 2.9 -2.9 2.6 7.6 25.7 4.7 4.6 1.3 4.8 Eq. de transporte -1.0 -1.0 20.3 6.0 2.2 6.7 11.7 42.5 14.2 12.6 8.1 5.9 Muebles y relacionados 0.0 -19.5 33.2 4.0 -11.0 -0.1 -6.2 139.7 -1.3 0.4 3.6 3.6 Otras Ind. manufactureras -3.3 -17.9 33.0 0.8 -9.0 -6.9 5.0 99.0 18.0 9.9 1.4 3.3 Estructura, % Contribución al crec.,% 2019 2020 2021 2022 2019 2020 2021 2022 Total 100,0 100,0 100,0 100,0 0,3 -9,7 11,0 2,0 Alimentos 100.0 100.0 100.0 100.0 0.3 -9.7 11.0 2.0 Bebidas y tabaco 23.5 25.9 24.0 23.9 0.5 -0.1 0.4 0.3 Insumos textiles 6.0 6.1 6.1 6.0 0.2 -0.5 0.6 0.1 Confección de prod.textiles 0.9 0.7 0.8 0.7 -0.1 -0.3 0.3 0.0 Prendas de vestir 0.5 0.4 0.4 0.4 0.0 -0.1 0.1 0.0 Prod.de cuero y piel 2.0 1.5 1.6 1.6 -0.1 -0.7 0.7 0.0 Ind. de la madera 0.7 0.5 0.6 0.6 0.0 -0.3 0.3 0.0 Ind. del papel 0.8 0.8 0.8 0.8 0.0 -0.1 0.1 0.0 Impresión e Ind. conexas 1.8 1.9 1.9 1.9 0.0 -0.1 0.2 0.1 Prod. deriv. petróleo 0.6 0.6 0.6 0.6 -0.1 -0.1 0.1 0.0 Química 1.3 1.4 1.3 1.2 0.0 -0.1 0.1 -0.1 Plástico y del hule 7.8 8.2 7.4 7.1 -0.2 -0.4 -0.2 -0.2 Prod. min. no metálicos 2.9 2.9 3.1 3.1 0.0 -0.3 0.6 0.1 Metálicas básicas 2.6 2.6 2.7 2.6 0.0 -0.2 0.4 0.0 Prod. metálicos 5.9 6.0 6.1 6.0 -0.2 -0.5 0.8 0.0 Maquinaria y equipo 3.2 3.2 3.5 3.4 0.1 -0.3 0.7 0.1 Computación y electrónico 4.0 3.7 4.2 4.3 -0.1 -0.6 0.9 0.2 Eq. eléctrico 8.3 8.7 8.7 8.8 0.4 -0.5 0.9 0.3 Eq. de transporte 3.0 3.3 3.6 3.7 0.0 0.0 0.7 0.2 Muebles y relacionados 20.8 18.4 19.2 19.6 0.0 -4.0 6.1 0.8 Otras Ind. manufactureras 1.0 1.0 1.1 1.1 0.0 -0.2 0.3 0.0 Nota: pronóstico aparece con negrita. Todas las cifras están sujetas a revisión por parte del Inegi. pp: Puntos porcentuales. Fuente: BBVA Research con datos de Inegi. Situación Sectorial Regional México / 2S21 16

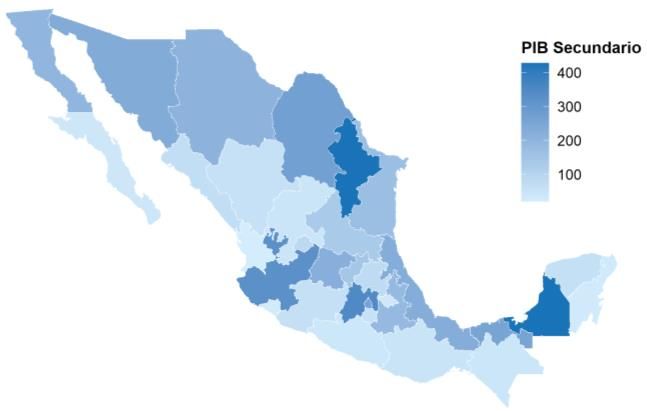

2c. El empleo definirá recuperación de entidades no exportadoras Caída generalizada de las economías estatales durante 2020 La crisis económica del 2020 ha llevado a todo el país a una menor actividad económica y a nivel regional se puede observar el mismo resultado para cada una de las entidades, quizá, excepto por Tabasco. Aunque las cifras oficiales del PIB Estatal se darán a conocer hasta diciembre, podemos adelantar con base en los indicadores del Inegi que sólo Tabasco habría crecido durante 2020. Sin duda, debido a la fuerte inversión en el sector energético que se ha realizado. Esto se puede confirmar con las cifras de empleo estatal del IMSS y en particular del sector construcción. El resto de las entidades ha sufrido el embate de la contingencia sanitaria, si el mismo esfuerzo, o al menos una menor concentración del gasto, se hubiese dirigido a otras entidades es probable que el impacto negativo fuese mucho menor. Aún como estimación, pero con base en el Indicador Trimestral de Actividad Económica Estatal (ITAEE) que publica el Inegi, 31 de las 32 entidades redujeron su PIB durante 2020. Únicamente Tabasco habría crecido un 3.3%. Los estados con enfoque turístico habrían sido los más afectados por el prácticamente cierre de esta actividad. Por lo que, Quintana Roo y Baja California Sur presentarían tasas de -24.4% y -21.6% respectivamente. Dada esta fuerte caída, también es de esperarse que en 2021 sean las que más crezcan en términos relativos por la baja base de comparación. Las economías estatales más grandes, como son Ciudad de México, Estado de México, Nuevo León, Jalisco, Veracruz y Guanajuato estarían a la mitad de la tabla con contracción del PIB de entre -6.2% y -9.5%; siendo la Ciudad de México la peor entre estas entidades. Gráfico 20. PRONÓSTICO PIB ESTATAL 2020 Gráfico 21. ACTIVIDAD ECONÓMICA ESTATAL (BILLONES DE PESOS Y VARIACIÓN % ANUAL) (VARIACIÓN % ANUAL) Fuente: BBVA Research, estimaciones con base en datos del Inegi. Fuente: BBVA Research, estimaciones con base en datos del Itaee, Inegi. Con todo lo anterior, la estructura regional de la economía mexicana no presenta cambios relevantes. Se mantiene la alta concentración, donde sólo seis estados generan la mitad del PIB total. Cambios ordinales menores se observan como que Chihuahua superé a Baja California, pero sin que esto sea significativo, pues la diferencia es Situación Sectorial Regional México / 2S21 17

muy poca. La caída generalizada explica porqué se mantiene la misma distribución regional. Al mismo tiempo, pese a que Tabasco sería la única economía estatal con un resultado positivo, no sería suficiente para escalar posiciones. Por otro lado, el ITAEE ya disponible para el primer trimestre del 2021 (1T21), también adelanta un mejor avance para Tabasco en conjunto con otras economías del sur como son Oaxaca y Chiapas. Junto con éstas, Nayarit, Guerrero y Coahuila crecerían a doble dígito al menos durante los primeros tres meses de este 2021. Si bien falta aún mucha información para saber cómo terminarán el año, los indicadores de este trimestre podrían ser los menos sesgados al ser comparado contra el 1T20, durante el cual no hubo contingencia. No obstante, como hemos señalado, la recuperación económica estará basada en el comercio exterior y la industria asociada al mismo; por lo que entidades con este perfil mejorarán mucho en lo que resta de este 2021. Gráfico 22. ESTIMACIÓN PIB PRIMARIO 2020 Gráfico 23. ESTIMACIÓN PIB PRIMARIO 2020 (MILES DE MILLONES DE PESOS Y %)) (MILES DE MILLONES DE PESOS) Fuente: BBVA Research, estimaciones con base en datos del Inegi. Fuente: BBVA Research, estimaciones con base en datos del Inegi. A la fecha de cierre de esta edición, el PIB del sector Agropecuario se contrajo medio punto porcentual, contrario a lo que estimamos al inicio de la pandemia y a las cifras publicadas antes del corte para el 2T21. A pesar de lo anterior, mantenemos nuestra expectativa positiva para este sector durante 2021, por lo que estimamos que la región Occidente y Noroeste serían beneficiadas por la mayor demanda de productos del sector primario, principalmente en los mercados internacionales. Sin embargo, se debe considerar que la aportación total al PIB de este sector está bastante acotada. Aun así, para algunas entidades, como es el caso de Jalisco, Michoacán, Sinaloa, Veracruz y Sonora, esta actividad representa más del 6% de su respectivo PIB, y en el caso de Jalisco hasta el 12%. Regiones como el Noreste y el Sureste son las que menos dependen del sector Agropecuario, así que su efecto positivo aportaría muy poco durante el 2021. Las actividades secundarias se encuentran más distribuidas a lo largo del territorio nacional. La mayor parte se encuentra ubicada en el Norte y el Bajío; pero el peso de la Minería, mayormente la parte petrolera, beneficia a algunos estados del sur como Campeche, Tabasco y Veracruz. Este sector tampoco ha tenido un desempeño sobresaliente, pero como estas entidades cayeron de forma constante por algunos años, incluso un resultado ligeramente positivo de la Minería Petrolera ayudará a que sus economías avancen durante el 2021, por supuesto, sujeto a lo que se observe durante lo que resta del año. Situación Sectorial Regional México / 2S21 18

Gráfico 24. ESTIMACIÓN PIB SECUNDARIO 2020 Gráfico 25. ESTIMACIÓN PIB SECUNDARIO 2020 (MILES DE MILLONES DE PESOS Y %) (MILES DE MILLONES DE PESOS) Fuente: BBVA Research, estimaciones con base en datos del Inegi. Fuente: BBVA Research, estimaciones con base en datos del Inegi. Dentro de estas actividades secundarias, mantenemos nuestra expectativa de que será la Manufactura la que tenga el mayor crecimiento durante 2021; superando por mucho a la Minería, Electricidad y Construcción. Por lo que los estados con perfil manufacturero de exportación serán las más beneficiadas y por lo tanto, las que estimamos se recuperen primero por el efecto de red que tiene este sector en otras actividades y en el empleo. Gráfico 26. ESTIMACIÓN PIB TERCIARIO 2020 Gráfico 27. ESTMACIÓN PIB TERCIARIO 2020 (MILES DE MILLONES DE PESOS Y %) (MILES DE MILLONES DE PESOS) Fuente: BBVA Research, estimaciones con base en datos del Inegi. Fuente: BBVA Research, estimaciones con base en datos del Inegi. Desde la perspectiva del PIB terciario, es decir, todos los servicios, la distribución es más homogénea a lo largo del país, con las excepciones de las grandes economías estatales, a saber, Ciudad de México, Estado de México, Nuevo León y Jalisco que concentran el 50% del PIB servicios. Al ser las actividades económicas que más valor Situación Sectorial Regional México / 2S21 19

agregado generan, la reactivación de éstos debiera tener mayor impacto en las economías estatales a nivel individual. Dentro de los servicios, destacan Comercio Mayorista, Comercio Minorista y Transportes; este último será de los primeros en recuperarse de la mano de la Manufactura y el Comercio Internacional, beneficiando principalmente a la Ciudad de México, Nuevo León, Estado de México, Veracruz y Jalisco. Por otro lado, el comercio doméstico, tanto Mayorista como Minorista, impulsará prácticamente a todas las economías estatales; aunque esto dependerá en gran medida del nivel de consumo privado que, a su vez, está dado por la generación de empleo y su poder adquisitivo. El empleo guiará la recuperación del mercado doméstico Se ha explicado en distintas ocasiones, que el comercio exterior y la manufactura serán los motores de la recuperación económica; pero a nivel regional no todas las entidades cuentan con este enfoque. Por lo que en esta sección exploramos el avance del empleo como el mejor indicador de qué se puede esperar del consumo privado y que de esta forma los servicios como el comercio doméstico, Transportes y otros coadyuven al dinamismo del resto de los estados. Gráfico 28. EMPLEO IMSS PROMEDIO 2020 Gráfico 29. EMPLEO IMSS PROMEDIO 2021 (MILES Y VARIACIÓN % ANUAL) (MILES Y VARIACIÓN % ANUAL) Nota: Nivel de empleo como el promedio del año y variación % anual Nota: Nivel de empleo como el promedio del año (hasta junio 2021) y contra el promedio del año anterior. variación % anual contra el promedio del año anterior. Fuente: BBVA Research con datos del IMSS. Fuente: BBVA Research con datos del IMSS Como es sabido, el impacto de la crisis económica se reflejó en gran parte en el empleo, llevando a una gran pérdida de puestos de trabajo. Al analizar, en particular, las cifras del Instituto Mexicano del Seguro Social (IMSS), sólo tres estados registraron un mayor número de trabajadores; es el caso de Tabasco, Baja California y Michoacán. El resto perdió fuerza laboral, de los cuáles destacan, nuevamente, Quintana Roo y Baja California Sur al ser el turismo, el sector Alojamiento, la principal fuente económica y las más afectada. Una mención particular merece la Ciudad de México, que durante el 2020 fue la quinta entidad que más empleos formales privados perdió, 4.3% del promedio de ese año respecto al promedio del 2019. Situación Sectorial Regional México / 2S21 20

Esta misma comparación, pero del promedio de trabajadores registrados durante los primeros seis meses del 2021 respecto al 2020, ofrece un panorama contrastante. De los 32 estados, 21 ya registran, en promedio, mayores plazas laborales de este tipo. Tabasco mantiene el liderato con un avance del 7.9%, muy por arriba de Baja California, el segundo mejor, que aumentó, en promedio, 4.3% el número de trabajadores. Una vez más, resalta la Ciudad de México al ubicarse en último lugar con una contracción, en promedio, de 2.8% en esta comparación. Además de que la mayoría de las entidades que siguen sin recuperar el empleo se encuentran en el sur del país, otra característica común es el peso del turismo, por lo que Quintana Roo y Baja California, nuevamente, aparecen en este conjunto. Gráfico 30. EMPLEO IMSS PROMEDIO 2020 Gráfico 31. EMPLEO IMSS PROMEDIO 2021 (MILES Y VARIACIÓN % ANUAL) (MILES Y VARIACIÓN % ANUAL) Nota: Nivel de empleo como el promedio del año y variación % anual Nota: Nivel de empleo como el promedio del año (hasta junio 2021) y contra el promedio del año anterior. variación % anual contra el promedio del año anterior. Fuente: BBVA Research con datos del IMSS. Fuente: BBVA Research con datos del IMSS Al ponderar por su aportación al empleo total IMSS y sus resultados en este importante indicador económico resaltan Baja California y Tabasco, que son dos de las entidades cuya aportación marginal es mayor tanto en 2020 como en el 2021. Las gráficas de este indicador, para 2020 y 2021 simulan un espejo en cuanto a que en el 2020 la gran mayoría decaía; pero ahora en lo que va del 2021, más de la mitad mejora. El patrón, coincide con la expectativa de la actividad industrial, es decir, los estados con el perfil manufacturero de exportación mejoran más rápidamente. Con base en datos del IMSS, los sectores que más crecen en registros ante esta institución son Agropecuario, Transformación, Transportes y Construcción, con tasas de 3.6%, 2.8%, 1.8% y 1.4% respectivamente; aunque Transformación (industria) participa con el 27% del total. En segundo y tercer lugar, de acuerdo a la clasificación del IMSS, están el sector Servicios con 21.9% y el Comercio con el 20.2%, en todos los casos para cifras del 2021. Por esta misma razón, es de interés que los servicios en general, pero el comercio doméstico en particular también se revitalice para que mejoren el resto de las economías estatales. Después de que todas las economías estatales registraran caídas de los ingresos por Comercio Minorista durante 2020, en la primera mitad del 2021 cada una de ellas presenta mayores ingresos en comparación con el año previo. Como se ha señalado anteriormente, al comparar el primer semestre del 2021, se tiene que en los primeros tres meses no están sesgados por el efecto de la contingencia sanitaria; mientras que los meses del segundo trimestre Situación Sectorial Regional México / 2S21 21

sí se contrastan contra una base muy baja. No obstante, esta incipiente mejora coincide con el discreto avance del empleo formal privado. Gráfico 32. INGRESO COMERCIO MINORISTA 2020 Gráfico 33. INGRESO COMERCIO MINORISTA 2021 (VARIACIÓN % ANUAL) (VARIACIÓN % ANUAL) Nota: Nivel de empleo como el promedio del año y variación % anual Nota: Nivel de empleo como el promedio del año (hasta junio 2021) y contra el promedio del año anterior. variación % anual contra el promedio del año anterior. Fuente: BBVA Research con datos del IMSS. Fuente: BBVA Research con datos del IMSS. Además de las grandes economías estatales, otros estados que verían estimulados sus mercados por la mejora en el consumo privado que brinda el empleo serían Yucatán, Chiapas, Quintana Roo, Estado de México y Michoacán que son los que donde más participa el Comercio Minorista, pero para 14 estados representa más del 10% de sus respectivas economías. La excepción sería Campeche, único estado donde el Comercio Minorista aporta menos del 6% del PIB estatal, sólo alrededor del 2%. En 2021, por primera vez, cada una de las economías estatales crecerá En el 2021, estimamos que las economías estatales que más crecerán serán Baja California Sur y Quintana Roo a tasas superiores al 20% en ambos casos. Esto podría hacer pensar que contradice nuestra expectativa de una recuperación basada en el comercio exterior y la manufactura asociada. No obstante, debe tomarse en cuenta la fuerte caída de estas entidades por la ausencia de turismo. Estas tasas tan altas, no serán suficiente para regresar a niveles prepandemia. En sentido opuesto, Tabasco podría ser la economía que menos crezca durante 2021, pero también se debe a un efecto estadístico, dado que fue la única que se habría mejorado durante el año anterior. Aunque, por primera vez, esperamos que cada una de las economías estatales mejore en 2021 respecto al 2020. En cambio, los estados industriales que exportan gran parte de estas mercancías presentarán tasas más discretas de crecimiento; pero aún así, estimamos que serán las primeras en retornar al nivel del PIB que tenían antes de la pandemia. Un efecto positivo adicional, es que el dinamismo de estas economías estatales, junto con la normalización de actividades, se dispersará al resto de los estados impulsando el mercado interno. Situación Sectorial Regional México / 2S21 22

Gráfico 34. PIB ESTATAL 2020 Y 2021 (MILES DE MILLONES DE PESOS Y VARIACIÓN % ANUAL) Fuente: BBVA Research, estimaciones con base en datos del Inegi. Situación Sectorial Regional México / 2S21 23

2d. Pronósticos regionales Tabla 2d.1. PRONÓSTICOS REGIONALES MÉXICO (MILES DE MILLONES DE PESOS CONSTANTES Y VARIACIÓN % ANUAL) Crecimiento estimado Crecimiento estimado Entidad PIB 2020 (mMdP) PIB 2021 (mMdP) 2020 2021 Aguascalientes 202.7 -9.0 218.8 7.9 Baja California 522.3 -9.3 548.6 5.0 Baja California Sur 135.5 -14.8 157.1 16.0 Campeche 501.9 -3.0 509.6 1.6 Chiapas 242.5 -6.9 262.7 8.3 Chihuahua 527.3 -7.9 551.6 4.6 Ciudad de México 2,912.4 -7.1 3,081.5 5.8 Coahuila 549.1 -9.1 595.0 8.4 Colima 99.3 -9.4 101.5 2.2 Durango 188.6 -7.6 197.7 4.8 Guanajuato 640.4 -8.9 696.4 8.7 Guerrero 218.5 -9.2 231.3 5.9 Hidalgo 248.9 -8.9 269.4 8.2 Jalisco 1,113.4 -8.6 1,180.8 6.1 Estado de México 1,456.5 -7.7 1,582.0 8.6 Michoacán 394.0 -7.3 417.1 5.9 Morelos 182.6 -9.2 195.0 6.8 Nayarit 107.5 -11.1 114.6 6.6 Nuevo León 1,246.5 -9.3 1,316.3 5.6 Oaxaca 232.3 -8.1 252.6 8.7 Puebla 546.1 -8.4 591.5 8.3 Querétaro 365.9 -9.2 395.0 7.9 Quintana Roo 243.8 -16.0 262.9 7.9 San Luis Potosí 338.2 -8.3 360.9 6.7 Sinaloa 365.2 -8.5 382.4 4.7 Sonora 535.6 -7.7 566.9 5.8 Tabasco 426.2 -4.9 454.1 6.5 Tamaulipas 471.0 -9.0 494.9 5.1 Tlaxcala 95.0 -8.5 96.9 2.0 Veracruz 736.8 -8.1 774.3 5.1 Yucatán 242.9 -8.2 255.4 5.2 Zacatecas 141.8 -6.6 152.3 7.5 PIB NACIONAL 16,951.2 -8.3 18,017.5 6.3 Nota: La suma del PIB estatal corresponde al valor agregado bruto total y difiere del PIB nacional al no incluir los impuestos netos de subsidios. Fuente: BBVA Research, estimaciones propias basadas en datos del Inegi Situación Sectorial Regional México / 2S21 24

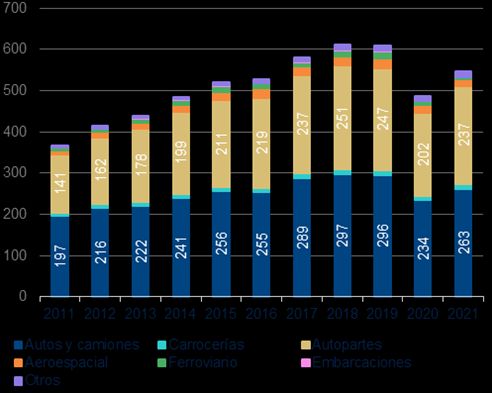

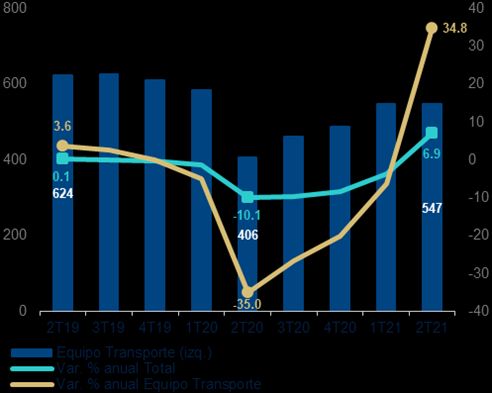

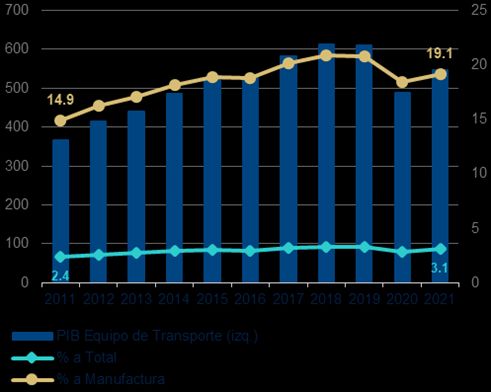

3. Temas de análisis 3a. A solo unas curvas de regresar al nivel previo a la pandemia Ha pasado más de un año desde que la contingencia sanitaria llevó a que la industria automotriz en México prácticamente cerrara. El resultado inmediato fue un desplome de esta actividad económica como ya hemos descrito en ediciones anteriores. En estos meses, era de esperarse una recuperación o al menos una clara tendencia hacia ésta. Las cifras oficiales conducen a confirmar que efectivamente la industria está en esa ruta. La mayoría de los indicadores lo confirma y las expectativas positivas no solo se mantienen, sino que se fortalecen. La energía para avanzar está dada por el mercado exterior; en cambio, el mercado doméstico sigue atorado. El perfil exportador de la industria automotriz lo beneficia dada la mejoría en las economías de nuestros socios comerciales. Dos trimestres atrás, establecimos que durante 2021 veríamos al subsector Equipo de Transporte crecer. Los buenos resultados son evidentes, incluso antes de terminar el año 2020. Al 2T21, el PIB acumulado sumó 547 mil millones de pesos (mdp), lo que representa un crecimiento del 12.2% respecto al cierre del 2020. Si bien esto no significa una recuperación, si aumenta la probabilidad de que se alcance en el corto plazo, incluso al final de este año. En los primeros seis meses, el PIB aumentó 60 mil mdp, y sólo necesitaría 64 mil mdp más para retomar el nivel de 2019. La mayor contribución tanto en monto como en crecimiento, sigue siendo de la fabricación de automóviles y camiones, así como de las autopartes. Gráfico 35. PIB EQUIPO DE TRANSPORTE Gráfico 36. PIB EQUIPO DE TRANSPORTE (MILES DE MILLONES DE PESOS Y %) (MILES DE MILLONES DE PESOS) Fuente: BBVA Research con datos del SCNM, Inegi. Fuente: BBVA Research con datos del SCNM, Inegi. En comparación anual, es decir del 2T21 respecto al 2T20, el PIB acumulado de Equipo de transporte creció 34.8%, una tasa muy superior a la que resulta al comparar de forma similar el PIB total, el cuál mejoró en 6.9%. De los 547 mil mdp, el 48.0% lo aportó la fabricación de automóviles y camiones, mientras que las autopartes participaron con el 43.4%. Si bien, ninguna de estas dos actividades se encuentra totalmente recuperada, la segunda está más cerca Situación Sectorial Regional México / 2S21 25

También puede leer