Soluciones Multicloud para la Transformación Digital - Patrocinado por: Oracle

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Soluciones Multicloud para la Transformación

Digital

Ignacio Cobisa

Patrocinado por:

Agosto 2020

Soluciones Multicloud para la Transformación Digital

Introducción

Los responsables de tecnología y de las propias áreas de negocio tienen el desafío de llevar sus

empresas al siguiente nivel a través de la optimización y evolución del negocio digital,

proporcionando la flexibilidad y agilidad necesarias para tener éxito en mercados globales

dinámicos. En este contexto, la evolución de las cargas de trabajo a la nube se ha posicionado

como un habilitador fundamental que posibilita entre otras cosas acortar el tiempo necesario para

cualquier despliegue tecnológico.

El creciente aumento del uso de múltiples tipos de nubes (privada, pública, híbrida) a través de

diferentes tipos de proveedores de servicios (IaaS, PaaS y SaaS) está impulsando la necesidad de

las empresas de gestionar sus servicios multicloud, compaginando las necesidades tecnológicas y

de negocio con la optimización de costes o el

cumplimiento normativo. Las organizaciones están

Datos destacados

demandando de una manera creciente facilitar la

integración entre plataformas cloud con estructuras » El mercado español de cloud espera un

de gobernanza robustas para facilitar y agilizar su crecimiento para los próximos años cercano al

20% anual a pesar de la ralentización del

estrategia de crecimiento. mercado en este año 2020 debido a la crisis del

Covid-19

Conclusión » Entre las organizaciones que facturan entre 100

y 400 M€ la media es de 2,6 proveedores de

Existe una clara tendencia hacia la gestión de varias cloud, las grandes organizaciones que facturan

nubes dentro de las organizaciones. Esta tendencia más de 400 M€ cuentan con 3 proveedores de

media

es más destacable entre las grandes organizaciones,

» 73% de las organizaciones no tiene intención de

los sectores más maduros en la adopción de cloud. modificar el número actual de proveedores,

así como entre los que hacen un uso más intensivos pero que hay un porcentaje mayor que tienen

de la tecnología. intención a aumentar que a disminuir

» El sector de tecnología, medios y

Los principales beneficios de contar con más de un telecomunicaciones destaca como el que en un

proveedor de servicios en la nube son la mayor porcentaje contrata a más de un

proveedor tanto en IaaS (62,5%), como en PaaS

optimización de costes y la capacidad de optar por (50% ) y SaaS (75%)

proveedores especializados. » En CRM y servicios de continuidad de negocio

las empresas medianas son usuarios más

A la hora de mover un servicio a cloud, el intensivos de cloud que las grandes, mientras

componente más crítico y que impone más que en analítica y microservicios las grandes

han avanzado más rápido hacia la nube que las

condicionantes en la decisión de seleccionar un

medianas

proveedor son los datos según destacan el 38% de

los encuestados.

En este entorno, Oracle propone pasar de una integración vertical de cloud a un ecosistema

donde la información proveniente de diferentes nubes converge en un contenedor de base de

datos (Multicloud Converged Data). Esto permite a las organizaciones tener una arquitectura de

TI que soporta la implementación de aplicaciones que requieren uso intensivo de datos como es

el caso de la inteligencia artificial, IoT o deep learning.

IDC #EUR146734920 P á g i n a |2

Soluciones Multicloud para la Transformación Digital

Tendencias y datos de mercado cloud

La crisis de la Covid19 ha supuesto un fuerte impulso para los modelos de consumo TI como

servicio, en general, y para cloud, en particular, por su capacidad de pago por uso, escalabilidad,

flexibilidad y el reducido time to market. Los modelos de consumo bajo experiencia Cloud se

consolidan como el principal pilar donde se apoyarán las arquitecturas IT en estos próximos años,

de hecho, se espera que en 2022 el 40% del gasto core de IT esté relacionado con Cloud y que este

porcentaje aumente al 80% en 2028. Por tanto, las organizaciones están demandando de una

manera creciente facilitar la integración entre plataformas cloud con estructuras de gobernanza

robustas para facilitar y agilizar su estrategia de crecimiento.

Las distintas velocidades respecto a la migración de las diferentes cargas de trabajo a cloud es una

realidad en la empresa española. De hecho, aún existen muchas organizaciones reacias a migrar

su core de negocio a cloud, sin embargo, constatamos un gran interés en dar este tipo de pasos,

ya que optimiza, en muchos casos, la operativa de IT, aumentando la agilidad sin incrementar el

riesgo. Otra cualidad que hace interesante este tipo de modelos de consumo IT es la capacidad de

renovación tecnológica en un entorno cambiante donde la transformación debe ser continua.

El mercado español de cloud espera un crecimiento para los próximos años cercano al 20% anual

en línea con el resto de Europa occidental como se aprecia en la figura 1. Este crecimiento se va a

producir a pesar de la ralentización del mercado en este año 2020 debido a la crisis del Covid-19,

que hará que el mercado crezca un 14%. Si vemos el análisis por categoría de producto, podemos

destacar que la infraestructura como servicio (IaaS) va a ser la que alcance las tasas de crecimiento

superiores, cercanas al 30%.

El mercado español de cloud espera un crecimiento para los próximos años cercano al

20% anual a pesar de la ralentización del mercado en este año 2020 debido a la crisis

del Covid-19

IDC #EUR146734920 P á g i n a |3

Soluciones Multicloud para la Transformación Digital

FIGURA 1

Continuo crecimiento del Mercado Cloud en España

Mercado servicios Cloud pública en España (M€)

€ 3.335

€ 445

€ 380 CAGR

€ 1.387 Categoria producto Cloud

€ 324 2019-2024

€ 1.356 € 280 € 1.200 IaaS +29,6%

€ 242 € 1.035 PaaS +25,5%

€ 207 € 888 € 538

€ 778 € 398 SaaS - Aplicaciones +14,3%

€ 712 € 300 SaaS - SW infraestructura sistemas +16,6%

€ 193 € 232 € 965

€ 173 € 440 € 577 € 749 Total +19,7%

€ 264 € 336

2019 2020 2021 2022 2023 2024

IaaS PaaS SaaS - Aplicaciones SaaS - SW infraestructura sistemas

Fuente: IDC Semiannual Public Cloud Services Tracker 2020

Evolución hacia nube híbrida y multicloud

El creciente aumento del uso de múltiples tipos de nubes (privada, pública, híbrida) a través de

diferentes tipos de proveedores de servicios (IaaS, PaaS y SaaS) está impulsando la necesidad de

las empresas de gestionar sus servicios multicloud, compaginando las necesidades tecnológicas y

de negocio con la optimización de costes o el cumplimiento normativo.

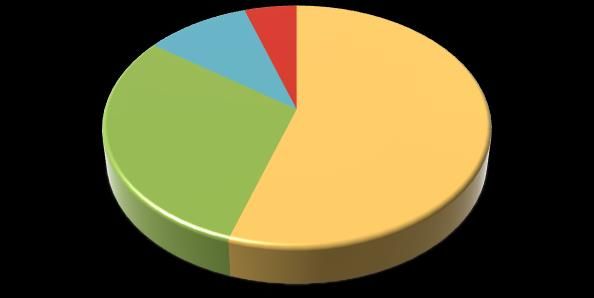

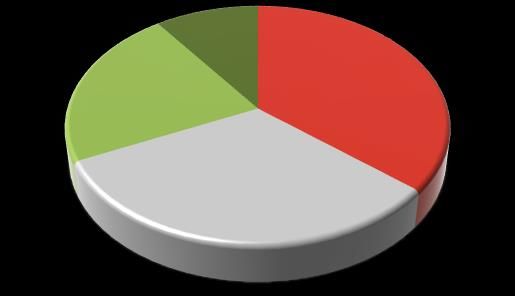

El porcentaje de empresas que cuentan con más de un proveedor de cloud no para de aumentar.

En la figura 2 podemos ver que las que cuentan con 2 o más ya alcanzan casi el 70% y ha subido

prácticamente 20 puntos porcentuales en los últimos 3 años

FIGURA 2

Entorno multicloud en Europa Occidental

33%

67%

Multi-cloud Mono-Cloud

Fuente: IDC’s 2019 Multicloud Study, n= 496

El porcentaje de empresas que cuentan con más de un proveedor de cloud ha

aumentado prácticamente 20 puntos porcentuales en los últimos 3 años

IDC #EUR146734920 P á g i n a |4

Soluciones Multicloud para la Transformación Digital

Dentro del universo Cloud, la opción híbrida combina los beneficios del cloud público con el on-

premise. De este modo, permite una mayor flexibilidad para satisfacer las necesidades

individuales de las aplicaciones y los usuarios con una experiencia consistente, un mayor control

de costes, así como la optimización de la seguridad y gobierno.

El desarrollo de la nube híbrida es uno de los aceleradores en la adopción de Cloud en las

organizaciones. En este entorno, están creciendo con empuje los servicios que ayudan a la gestión

de esta Cloud híbrida apoyados en entornos multicloud, es decir, en la gestión de varios servicios

de Cloud, ya sean públicos o privados prestados por más de un proveedor.

Desde IDC estimamos que para finales del este año 2020 más del 90% de las empresas europeas

usarán servicios y plataformas multicloud. Si lo aterrizamos más hasta las empresas que van a

establecer mecanismos para gestionar entornos multicloud, este porcentaje alcanza el 40% para

la misma fecha en Europa.

La gestión multicloud proporciona a las organizaciones las siguientes ventajas:

• Identificar qué cargas de trabajo son aptas para la nube pública y cuales para una nube

privada

• Contar con expertos Cloud que puedan implementar y operar una estrategia de

multicloud

• Evitar vendor Lock-in

• Hacer evaluación continua de vendors del mercado Cloud, así como de la seguridad y

los requerimientos legales

Este nuevo entorno multicloud híbrido ofrece beneficios en costes, en el alineamiento entre los

departamentos y una mejora en el time-to-market, pero para ello es importante centrarse en la

gestión de estos servicios multinube.

Una encuesta europea nos da alguna visión sobre los aspectos prioritarios en este entorno para

las organizaciones, como podemos ver en la figura 3. Preguntados los decisores IT por sus

prioridades en los próximos 12-18 meses dentro de su proceso de evolución hacia la nube híbrida

y multicloud, destacan la protección de datos junto con la seguridad y cumplimiento normativo

como los aspectos más relevantes, destacado por el 49% y el 43% de las organizaciones

respectivamente.

La migración y repatriación de datos, la optimización en la localización de los datos y la integración

/ orquestación, son también destacados como relevantes por las organizaciones en un 33%, 30%

y 29% respectivamente.

En el caso de la integración y orquestación, destaca que las empresas de servicios IT y software,

es decir el sector con un mayor conocimiento a este respecto, son las que más importancia le

asignan (36%).

IDC #EUR146734920 P á g i n a |5

Soluciones Multicloud para la Transformación Digital

FIGURA 3

Prioridades en el entorno multicloud por sectores en Europa Occidental

Sanidad 45% 39% 27% 37% 29%

Educación 55% 41% 46% 38% 26%

AAPP 64% 36% 36% 14% 32%

Servicios IT y Software 49% 46% 34% 27% 36%

Ocio 25% 13% 50% 38% 25%

Media 67% 44% 44% 33% 22%

Comunicaciones 50% 33% 25% 67% 17%

Retail 35% 39% 32% 22% 28%

Manufacturing 44% 52% 32% 39% 31%

Financiero 57% 45% 39% 39% 29%

TOTAL 49% 43% 33% 30% 29%

Protección de datos Seguridad y cumplimiento normativo

Migración y repatriación de datos Optimización localización datos

Integración y orquestación

Fuente: IDC’s 2019 Multicloud Study, n= 496

Se puede inferir de los resultados de la encuesta, que el gobierno y la gestión multicloud se va a ir

desarrollando cada vez más a través de orquestadores que permitan la gestión de las distintas

infraestructuras. De este modo, podemos garantizar el mejor nivel de servicio para nuestros

usuarios, ya sean internautas si hablamos de una web, o del cliente interno si es un aplicativo de

negocio.

Podemos concluir por tanto que el gobierno Cloud va a ser uno de los aspectos que más va a

centrar la atención de los responsables de TI en las organizaciones en los próximos años. La

gestión multicloud va a ser fundamental en este sentido para conseguir organizaciones ágiles y

eficientes que puedan competir en el entorno digital.

Resultados del estudio sobre Soluciones Multicloud en España

Características del trabajo de campo

Esta sección del documento presenta los principales resultados de un trabajo de campo sobre el

estado de multicloud en España. Para ello, IDC ha realizado una encuesta sobre una muestra de

100 empresas y presencia en el territorio nacional. La figura 4 resume la metodología utilizada

en el estudio.

IDC #EUR146734920 P á g i n a |6

Soluciones Multicloud para la Transformación Digital

FIGURA 4

Metodología de estudio de campo

• España

• Mayo 2020

Muestra • 100 entrevistas telefónicas

• 16 preguntas- 11 minutos de duración aproximada

• Empresas con faturación de más 100 M €

Perfil de empresa • 60% 100-400 M €

• 40% >400 M €

• CIO/Responsable TI

Perfil de enuestados • Responsable de tecnología o sistemas

• Responsable de digitalización o transformación digital

Participación por sectores:

Industria, construcción y

energía

5% Comercio, distribución y

8% retail

29%

Banca y seguros

15%

Teleco, medios y tecnología

8%

Transporte, hostelería y ocio

8% 27%

Educación y salud

Empresas públicas

Base: Total muestra (100 casos).

Principales conclusiones del estudio

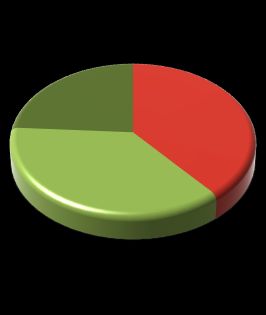

Número de proveedores Cloud

El primer tema abordado por el estudio está relacionado con la creciente tendencia hacia el

multicloud que hablábamos anteriormente, concretamente con el número de proveedores

gestionados entre las empresas multicloud, los motivos de contar con varios y la intención de

aumentar o disminuir el número de los mismos.

El resultado es que de media las organizaciones encuestadas gestionan casi tres proveedores

(2,8) y un 45% de las mismas gestionan 3 o más proveedores como se puede apreciar en la

figura 5. Si bien es cierto que se ven diferencias en este aspecto en función del tamaño de las

empresas, así mientras que en las organizaciones que facturan entre 100 y 400 M€ la media es

de 2,6 proveedores de cloud, las grandes organizaciones que facturan más de 400 M€ cuentan

con 3 proveedores de media.

IDC #EUR146734920 P á g i n a |7Soluciones Multicloud para la Transformación Digital

Entre las organizaciones que facturan entre 100 y 400 M€ la media es de 2,6

proveedores de cloud, las grandes organizaciones que facturan más de 400 M€

cuentan con 3 proveedores de media

Resulta también destacable como el sector de tecnología, medios y telecomunicaciones es el

más proclive hacia la gestión multicloud, con una media de 3,3 proveedores por organización

frente al 2,8 global. En este sector se incluyen las empresas con una mayor madurez y uso más

intensivo de las cargas de trabajo en la nube.

FIGURA 5

¿Cuántos proveedores de servicios de cloud tiene en la actualidad?

5%

10%

2

55% 3

30%

4/5

Más de 5

Base: Total muestra (100 casos).

Media 2,8

1 2 3 4

Respecto a los motivos que mueven a las empresas a contratar a varios proveedores de cloud, la

optimización de las arquitectura IT destaca sobre el resto con un 57% de las respuestas como

vemos en la figura 6. Los encuestados también destacaron como causas del paso a multicloud la

gestión optimizada y el gobierno del dato, así como las preferencias de las propias áreas de

negocio.

IDC #EUR146734920 P á g i n a |8Soluciones Multicloud para la Transformación Digital

FIGURA 6

Motivos por los que son usuarios de varios proveedores (Respuesta múltiple)

Preferencia de las áreas de negocio 26

Optimización de arquitectura IT 57

Regulación 15

Como consecuencia de tecnología heredadas 20

Gestión optimizada y gobierno de datos 28

Analítica avanzada gestionada por negocio 22

Otros 7

0% 10% 20% 30% 40% 50% 60%

Base: Total muestra (100 casos).

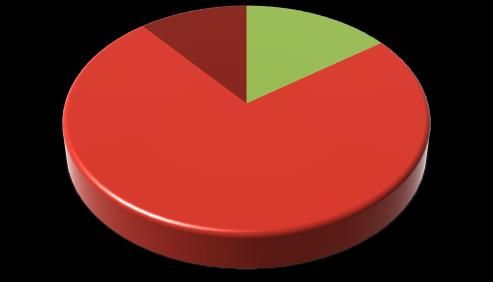

En cuanto a la intención por parte de las organizaciones de aumentar o disminuir el número de

proveedores, cabe destacar que el 73% de las organizaciones se encuentra cómoda con el

número actual de proveedores y no tiene intención de modificarlo, pero que hay un porcentaje

mayor que tienen intención a aumentar (21%) que a disminuir (6%) según muestra la figura 7. El

sector que mayor tendencia ha mostrado por este aumento es el financiero donde el 50% tienen

intención de incrementar el número de proveedores.

73% de las organizaciones no tiene intención de modificar el número actual de

proveedores, pero que hay un porcentaje mayor que tienen intención a aumentar que

a disminuir

FIGURA 7

¿Tiene intención de aumentar, reducir o mantener este número de proveedores?

6%

21%

Aumentar

Mantener

73%

Reducir

Base: Total muestra (100 casos).

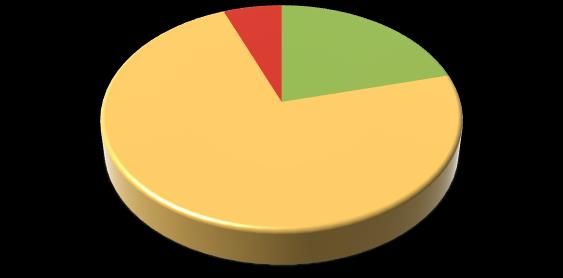

Respecto a la movilidad entre proveedores, como muestra la figura 8 más de un 25% han

movido o tienen intención de mover un servicio de una nube pública a otra en los próximos

meses. Dentro de los que han cambiado de proveedor los últimos meses, las empresas

medianas (entre 100 y 400 M de facturación) declaran haber cambiado de proveedor en un 17%

de los casos mientras que en las más grandes la movilidad ha sido algo menor (12%)

IDC #EUR146734920 P á g i n a |9Soluciones Multicloud para la Transformación Digital

FIGURA 8

¿Ha movido algún servicio de un proveedor de nube pública a otro durante los últimos 12

meses?

Sí

11% 15%

No

74%

No, pero lo estamos

evaluando a corto/medio

plazo.

Base: Total muestra (100 casos).

Beneficios y retos de la gestión multicloud

Los principales beneficios de contar con más de un proveedor de servicios en la nube son la

optimización de costes y la capacidad de optar por proveedores especializados (56% de los

encuestados los destacaron). Estas dos respuestas son especialmente destacadas por las

grandes organizaciones (60% y 62% respectivamente)

Los principales beneficios de contar con más de un proveedor de servicios en la nube

son la optimización de costes y la capacidad de optar por proveedores especializados

FIGURA 9

¿Cuáles son los principales beneficios que ofrece tener varios proveedores de cloud? (Respuesta múltiple)

Facilitar el cambio de proveedor 25

Especialización de los proveedores 56

Optimización de costes 56

Mayor seguridad 50

Ninguno 1

0% 10% 20% 30% 40% 50% 60%

Base: Total muestra (100 casos).

IDC #EUR146734920 P á g i n a | 10Soluciones Multicloud para la Transformación Digital

En cuanto a los retos técnicos o de gestión a los que se enfrentan las empresas al gestionar

varios proveedores de cloud, según vemos en la figura 10 destaca principalmente la falta de

interoperabilidad (38% de los encuestados), este reto parece ser más relevante entre las grandes

organizaciones (45%). Las empresas medianas le dan más importancia a los costes y el balanceo

de las cargas de trabajo (37% en ambos casos).

FIGURA 10

¿Cuáles son los principales retos técnicos o de gestión para gestionar a varios proveedores de

cloud? (Respuesta múltiple)

Falta de interoperabilidad 38

Portabilidad de datos 27

Comunicaciones entre nubes 29

Necesidad de sincronización 29

Gestión costes 32

Balanceo de cargas de trabajo 33

Provisionar y gestionar la capacidad 28

Problemas de latencias 21

Necesidad de un tercer proveedor que gestione la

13

interoperabilidad entre nubes

Problemas de consistencia de datos derivados de la dispersión de

18

la información

Otros 4

Ninguno 7

0% 10% 20% 30% 40%

Base: Total muestra (100 casos).

La falta de interoperabilidad es el principal reto técnico o de gestión al que se

enfrentan las empresas al gestionar varios proveedores de cloud, esto es

especialmente destacable entre las grandes organizaciones

IDC #EUR146734920 P á g i n a | 11Soluciones Multicloud para la Transformación Digital

Respecto a los retos de gobierno en la gestión multicloud, los resultados confirman que en

general preocupan más a las grandes corporaciones y a sectores fuertemente regulados como el

financiero y las empresas públicas.

Como se parecía en la figura 11 los retos más destacados en la encuesta son los costes, la

gestión de la configuración y provisión, así como la recuperación en caso de revertir el paso a

cloud que son indicados por el 43%, 41% y 41% respectivamente. Respecto a los costes, como

vemos afectan tanto a la parte de técnica como a la parte de gobierno. En este sentido, parece

que existen ciertos casos en que las organizaciones se enfrentan a costes imprevistos en

procesos como la subida de información a la nube por parte de algunos hiperescalares. En

cuanto a la recuperación de datos, cabe destacar que afecta de una manera más importante a

medianas (43%) que a grandes empresas (37%).

FIGURA 11

¿Cuáles son los principales retos de gobierno para gestionar a varios proveedores de cloud? (Respuesta

múltiple)

Compliance regulatorio 30

Auditar al proveedor cloud 36

Silos de información 12

Recuperación de datos en caso de revertir paso a cloud 41

Gestión de costes 43

Gestión de configuraciones y provisión 41

Ninguno 2

Ns/Nc 1

0% 10% 20% 30% 40% 50%

Base: Total muestra (100 casos).

Los retos de gobierno en la gestión multicloud en general preocupan más a las

grandes corporaciones y a sectores fuertemente regulados como el financiero y las

empresas públicas

IDC #EUR146734920 P á g i n a | 12Soluciones Multicloud para la Transformación Digital

Categorías de producto y cargas de trabajo cloud

Como podemos ver en la figura 12 el Software como servicio (SaaS) es el servicio de nube pública

más contratado en España, un 81% de los encuestados declaran tenerlo contratado en la

actualidad. Mientras que el 61% de los encuestados afirman ser usuarios de infraestructura y

plataforma como servicio (IaaS y PaaS). El Software como servicio es además la categoría que

tienen una mayor tendencia hacia el multicloud, ya que un 42% de los encuestados declara tener

más de un proveedor

Si hacemos un análisis por sectores, vemos que el de tecnología, medios y telecomunicaciones

destaca como el que en un mayor porcentaje contrata a más de un proveedor tanto en IaaS

(62,5%), como en PaaS (50% ) y SaaS (75%)

Otro aspecto relevante en cuanto al cruce de datos en categorías de productos y sectores es una

menor tendencia en el sector financiero al uso de IaaS y PaaS. Así el 50% de las entidades

financieras no son usuarias de IaaS frente al 39% del conjunto, en las plataformas como servicio

el 63% del sector financiero no es usuario de PaaS frente al 39% del global. Estos datos

seguramente tengan que ver con la importancia del uso del mainframe en el sector, así como

con las restricciones regulatorios. Sin embargo, cabe destacar una mayor tendencia a la

contratación de SaaS en este sector (88%) que la media del tejido empresarial español (81%)

FIGURA 12

Usuarios por categorías de servicios cloud y número de proveedores

IaaS PaaS SaaS

No somos usuarios

24% 26% 19%

39% 39% 42%

Prestado por un solo

proveedor

37% 35% 39%

Prestado por más de

un proveedor

El sector de tecnología, medios y telecomunicaciones destaca como el que en un

mayor porcentaje contrata a más de un proveedor tanto en IaaS (62,5%), como en

PaaS (50%) y SaaS (75%)

IDC #EUR146734920 P á g i n a | 13Soluciones Multicloud para la Transformación Digital

Respecto a las cargas de trabajo migradas a cloud, más de un 90% de las empresas españolas

confirmar tener ya en la nube las herramientas de colaboración como el correo electrónico,

conferencias o compartir archivos. La capacidad de almacenamiento o archivo de datos también

es una carga de trabajo mayoritariamente en la nube según el 70% de las organizaciones

encuestadas como podemos apreciar en la figura 13.

En cuanto a las diferencias por tamaño de las empresas, destaca que en CRM y servicios de

continuidad de negocio las empresas medianas son usuarios más intensivos de cloud que las

grandes, mientras que en analítica y microservicios las grandes han avanzado más rápido hacia

la nube que las medianas.

FIGURA 13

Cargas de trabajo migradas a cloud

Aplicaciones CRM (contact center, marketing, automatización de las

ventas)

53

Aplicaciones ERP (Financiero / Contabilidad / Salarios) 46

Aplicaciones ERP (Human Capital Management) 36

Aplicaciones ERP (Compras) 37

Colaboración (Correo electrónico/mensajería, Compartir archivos,

Conferecias)

91

Bases de datos 51

Herramientas y aplicaciones analíticas 61

Capacidad de almacenamiento / archivo de datos 70

Servicios de copia de seguridad / Continuidad de negocio 54

High Performance Computing 17

Aplicaciones nativas cloud y microservicios 40

Aplicaciones core de negocio desarrolladas in-house 27

Entornos de Desarrollo y otros no críticos 40

Entornos de Disaster Recovery 37

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Base: Total muestra (100 casos).

En CRM y servicios de continuidad de negocio las empresas medianas son usuarios

más intensivos de cloud que las grandes, mientras que en analítica y microservicios las

grandes han avanzado más rápido hacia la nube que las medianas

Analizando los servicios donde existe una mayor tendencia hacia multicloud cabe destacar la

gestión de las bases de datos, con una media de 1,65 proveedores como vemos en la figura 14.

Esta tendencia se acentúa además entre las grandes organizaciones donde la media alcanza los

1,79 proveedores y el sector de Tecnología, medios y telecomunicaciones, que llega a los 2,3

proveedores de media.

IDC #EUR146734920 P á g i n a | 14Soluciones Multicloud para la Transformación Digital

FIGURA 14

Número de proveedores para cada una de las cargas de trabajo migradas a cloud (Media)

Aplicaciones CRM (contact center, marketing, automatización de las ventas) 1,19

Aplicaciones ERP (Financiero / Contabilidad / Salarios) 1,17

Aplicaciones ERP (Human Capital Management) 1,17

Aplicaciones ERP (Compras) 1,14

Colaboración (Correo electrónico/mensajería, Compartir archivos,

Conferecias)

1,17

Bases de datos 1,65

Herramientas y aplicaciones analíticas 1,41

Capacidad de almacenamiento / archivo de datos 1,56

Servicios de copia de seguridad / Continuidad de negocio 1,32

High Performance Computing 1,59

Aplicaciones nativas cloud y microservicios 1,58

Aplicaciones core de negocio desarrolladas in-house 1,44

Entornos de Desarrollo y otros no críticos 1,40

Entornos de Disaster Recovery 1,35

Base: Total muestra (100 casos).

Analizando los servicios donde existe una mayor tendencia hacia multicloud cabe

destacar la gestión de las bases de datos, con una media de 1,65 proveedores

Almacenamiento, copia de seguridad y continuidad de negocio destacan sobre el resto de las

cargas de trabajo en la nube como las que se tienen previsto incrementar más su capacidad en

los próximos meses como muestra la figura 15. En ambos casos las empresas medianas parecen

tener una mayor disposición hacia esta ampliación

IDC #EUR146734920 P á g i n a | 15Soluciones Multicloud para la Transformación Digital

FIGURA 15

Cargas de trabajo en cloud en que prevé incrementar su capacidad en los próximos 12 meses

(Respuesta múltiple)

Aplicaciones CRM (contact center, marketing, automatización de las

ventas)

24

Aplicaciones ERP (Financiero / Contabilidad / Salarios) 26

Aplicaciones ERP (Human Capital Management) 14

Aplicaciones ERP (Compras) 19

Colaboración (Correo electrónico / mensajería, Compartir archivos,

Conferencias)

24

Bases de datos 21

Herramientas y aplicaciones analíticas 26

Capacidad de almacenamiento / archivo de datos 27

Servicios de copia de seguridad / Continuidad de negocio 29

High Performance Computing 8

Aplicaciones nativas cloud y microservicios 16

Aplicaciones core de negocio desarrolladas in-house 8

Entornos de Desarrollo y otros no críticos 7

Entornos de Disaster Recovery 20

Ninguna 32

0% 10% 20% 30% 40%

Base: Total muestra (100 casos).

Almacenamiento, copia de seguridad y continuidad de negocio destacan como las

cargas de trabajo en la nube donde se tienen previsto incrementar más la capacidad

en los próximos meses especialmente entre las empresas medianas

Componentes críticos e infraestructura

A la hora de mover un servicio a cloud, el componente más crítico y que impone más

condicionantes en la decisión de seleccionar un proveedor son los datos según destacan el 38%

de los encuestados, por encima de la aplicación (23%) o la localización del data center (35%). Esto

es especialmente destacado por las grandes empresas, donde un 43% de las encuestadas resalta

los datos como el componente más crítico.

Sin embargo, la localización del data center es el aspecto más crítico para las mediana empresas

y para algunos sectores como Transporte, hostelería y ocio, comercio y distribución o las

empresas públicas.

IDC #EUR146734920 P á g i n a | 16Soluciones Multicloud para la Transformación Digital

FIGURA 16

¿Qué componente es más crítico e impone más condicionantes en la decisión de seleccionar un proveedor

cloud?

La aplicación 23

La aplicación 23

Los datos 38

Los datos 38

La localización del datacenter del proveedor de nube pública 35

La localización del datacenter del proveedor de nube pública 35

Otros 4

Otros 4

0% 10% 20% 30% 40%

Base: Total muestra (100 casos).

0% 10% 20% 30% 40%

Base: Total muestra (100 casos).

El componente más crítico y que impone más condicionantes en la decisión de

seleccionar un proveedor de cloud entre las grandes empresas son los datos, mientras

que la localización del data center es el aspecto más crítico para las medianas

empresas, así como para sectores como Transporte, hostelería y ocio, comercio y

distribución o las empresas públicas

Relacionado con los componentes críticos a la hora de seleccionar un proveedor cloud cabe

destacar que un 64% de los encuestados manifiesta tener una línea dedicada para conectarse

con su proveedor o proveedores de cloud. Un 32% con un solo proveedores, un 22% con dos

proveedores y un 10% con 3 o más proveedores como muestra la figura 17. Las grandes

empresas tienen en general como es lógico una mayor tendencia a la contratación de líneas

dedicadas con sus proveedores de cloud

IDC #EUR146734920 P á g i n a | 17Soluciones Multicloud para la Transformación Digital

FIGURA 17

¿Dispone de líneas dedicadas para conectarse a proveedores de nube pública?

No

10%

36%

22%

Sí, con un proveedor de nube

32%

Sí, con dos proveedores de nube pública

Sí, con tres o más proveedores de nube pública

Base: Total muestra (100 casos).

Un 64% de los encuestados manifiesta tener una línea dedicada para conectarse con

su proveedor o proveedores de cloud

Propuesta de valor de Oracle en este entorno

A medida que más empresas se embarcan en su viaje hacia cloud, es normal indagar a cerca del

entorno adecuado para mover esas cargas de trabajo empresariales, y hoy estamos ante una

realidad que refleja que la mejor respuesta no tiene por qué ser Oracle Infraestructure o Microsoft

Azure. De hecho, la mejor respuesta es muchos casos es “ambos”. En este sentido, vemos que las

organizaciones eligen implementar una estrategia multicloud por muchas razones: para permitir

una distribución flexible de las cargas de trabajo, aumentar la seguridad, mejorar la confiabilidad,

habilitar entornos versátiles de DevOps y, por supuesto, reducir costes.

Oracle tiene un portfolio completo de servicios cloud que incluye desarrollo, aplicaciones, analítica

de datos, gobernanza, seguridad o infraestructura, entre otros. Pero en lo que tienen un

conocimiento y capacidad diferencial es en Data Management, más específicamente en

Autonomous Database, donde el usuario define los niveles de servicio y la base de datos los

ejecuta. Estas capacidades se acompañan con seguridad autónoma para proporcionar protección

tanto de ataques externos como de usuarios maliciosos internos, y finalmente autonomía en la

reparación para otorgar protección automatizada contra todo tipo de inactividad. Esto se conecta

con la importancia de la especialización en los entornos multicloud, donde lo recomendable es

responder de manera más eficiente a la necesidad de aprovechar lo mejor de cada nube y

garantizar una gestión eficaz de los datos como eje central, conectando el resto de las nubes a esa

base de datos. Para ello, se puede elegir entre diferentes modelos de despliegue que permiten

amplios niveles de automatización; on-premise, cloud del cliente o cloud pública.

En este entorno Oracle propone pasar de una integración vertical de cloud a un ecosistema donde

la información proveniente de diferentes nubes converge en un contenedor de base de datos

IDC #EUR146734920 P á g i n a | 18Soluciones Multicloud para la Transformación Digital

(Multicloud Converged Data). Esto permite a las organizaciones tener una arquitectura de TI que

soporta la implementación de aplicaciones que requieren uso intensivo de datos como es el caso

de la inteligencia artificial, IoT, deep learning, y demás.

Uno de los atributos clave de Oracle está relacionado con la estrategia de innovación multicloud,

donde han llegado a un acuerdo con Microsoft para poner en valor todas las inversiones

existentes y generar un interconexión rápida, segura y fácil de implementar entre sus dos nubes.

Los principales beneficios que se pueden obtener de esta alianza son:

1. Co-ubicación de los Data Centers y red de baja latencia para interconectar proveedores

de cloud.

2. Identidad unificada y gestión de acceso.

3. Focal point único para operaciones y soporte.

4. Tráfico libre ilimitado (flexibiliza la conversación sobre las licencias).

Esto sin duda representa un avance enorme en el sector, gracias a la automatización que se

incorpora, se pueden desplegar y conectar aplicaciones multicloud simplemente escribiendo un

script, permitiendo a su vez aprovechar múltiples productos de seguridad y acceso (conjunto de

credenciales) que vinculan cloud stacks a través de OCI (Oracle Cloud Infraestructure) FastConnect

o Azure ExpressRoute.

El desarrollo de este capability supone una explosión de oportunidades; aplicaciones orientadas

al usuario que se ejecutan en Microsoft Azure y se comunican con los servicios ERP dentro de

Oracle Cloud, o aplicaciones que se ejecutan en ambas nubes y comparten un solo modelo de

control de acceso utilizando Microsoft Active Directory u Oracle Access Manager. Al final, un

entorno multicloud bien planeado proporciona resiliencia a las organizaciones, al mismo tiempo

que promueve entornos flexibles que son imprescindibles para la innovación.

IDC #EUR146734920 P á g i n a | 19Acerca del analista

Ignacio Cobisa, Senior Research Analyst, IDC Spain

Responsable de realizar investigaciones, proporcionar servicios de análisis y consultoría a

las principales empresas tecnológicas y end-users en su proceso de digitalización.

Con más de 15 años de experiencia en el mercado de TI y telecomunicaciones, antes de

unirse a IDC trabajó en diferentes puestos en el Grupo Telefónica, el último como

consultor interno en el Gabinete de Presidencia de Telefónica. Anteriormente fue

responsable de Atención al Cliente en Ya.com (ISP español de Deutsche Telekom Group).

Ignacio es Licenciado en Economía en Complutense (Madrid) y Diplomado en Finanzas en

la Universidad de Berkeley.Acerca de IDC International Data Corporation (IDC) es el principal proveedor global de inteligencia de mercado, servicios de consulta y acontecimientos para la tecnología de la información, telecomunicaciones y mercados de tecnología de consumo. IDC ayuda a los profesionales de Tecnologías de la Información, ejecutivos de negocio, la comunidad inversionistas toman decisiones basándose en hechos sobre compras de tecnología y la estrategia de negocio. Más de 1100 analistas en IDC proporcionan experiencia global, regional, y local sobre la tecnología y oportunidades de industria y tendencias en más de 110 países por todo el mundo. Durante más de 50 años, IDC ha proporcionado informaciones estratégicas para ayudar a nuestros clientes a alcanzar sus objetivos claves de negocio. IDC es una filial de IDG, líder en los medios de comunicación de tecnología, investigación de mercados y eventos. IDC España Global Headquarters Serrano 41, 3ª 5 Speen Street Framingham, MA 28001 Madrid 01701 USA +34 91 787 21 50 P.508.872.8200 Twitter: @IDCSpain F.508.935.4015 www.idcspain.com www.idc.com Copyright y Restricciones Cualquier información o referencia a IDC que se vaya a utilizar en publicidad, comunicados de prensa o materiales promocionales requiere la aprobación previa por escrito de IDC. Para solicitudes de permiso, contacte con la línea de información de Custom Solutions en el 508-988-7610 o permissions@idc.com. La traducción y/o el uso en otro país de este documento requiere una licencia adicional de IDC. Para más información sobre IDC visite www.idc.com. Para más información sobre IDC Custom Solutions, visite http://www.idc.com/prodserv/custom_solutions/index.jsp. Copyright 2020 IDC. La reproducción está prohibida a menos que esté autorizada. Todos los derechos reservados.

También puede leer