DEJANDO ATRÁS EL LETARGO - HOUSE VIEW JUNIO 2020 - Banca March

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

HOUSE VIEW JUNIO 2020 DEJANDO ATRÁS EL LETARGO

HOUSE VIEW. JUNIO 2020

DEJANDO ATRÁS EL LETARGO

PANORAMA MACROECONÓMICO

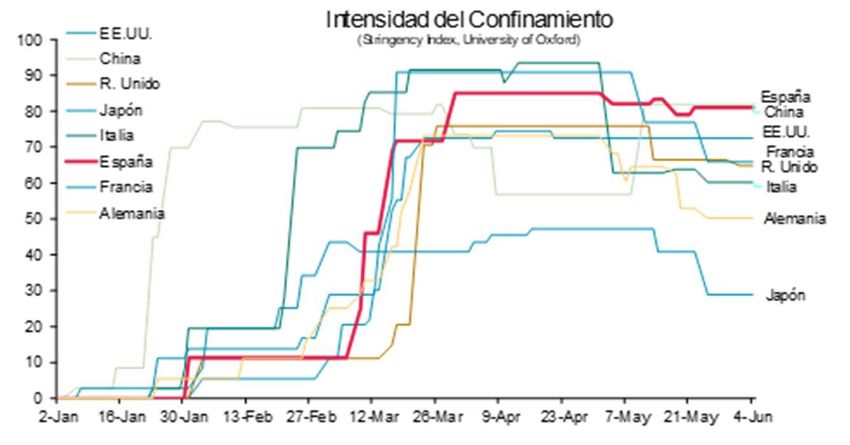

Avanzan los planes globales de desescalada; rebrotes de momento bajo control.

Con más de seis millones de infectados y cuatrocientos mil fallecidos pero con cerca de tres

millones de recuperados, se cumplieron los pronósticos y los planes de desescalada global

avanzaron a ritmos diferentes pero en la buena dirección. Aunque persisten los temores a un

rebrote de la epidemia, el virus pierde fuerza conforme se acerca el verano en el hemisferio

norte y los nuevos casos se han controlado, hasta la fecha, sin necesidad de retroceder en los

procesos de apertura.

La casuística es, en cualquier caso, elevada: mientras que el foco sigue pendiente de ser

controlado en países como Brasil, México y Rusia, en Europa las escuelas ya funcionan en la

mayoría del continente -excepto en España e Italia- y en Asia los mercados logísticos llevan

dos meses funcionando con normalidad. En España, el 70% de la población ya ha entrado en

fase 2, el tercero de cuatro niveles, y el estado de alarma finalizará el 21 de junio. Pasada esa

fecha, la responsabilidad en la gestión de la pandemia se trasladará a las Comunidades

Autónomas que alcancen la fase 3 y última, dando paso a la “nueva normalidad”.

Dejando atrás el letargo 4

HOUSE VIEW. JUNIO 2020

Gráfico 1. Desescalada: ritmo diferente pero en la misma dirección

Fuente: Bloomberg, Oxford Economics y Banca March

La carrera en la búsqueda de una vacuna avanza con paso firme

Mientras tanto, la carrera en la búsqueda de una vacuna eficaz y segura contra el coronavirus

avanza con paso firme. Se contabilizan más de 100 estudios, con 8 ya en fase clínica de

desarrollo, y que necesitarán de unos niveles de escalabilidad de fabricación relevantes, para

tener un impacto global.

Aunque las noticias varían de semana en semana, en la actualidad son 6 los estudios más

avanzados. Destacamos el de Astrazeneca junto a la universidad de Oxford que anunció que

está lista para obtener la vacuna en septiembre con expectativas de producción de hasta mil

millones de dosis de aquí a finales del año próximo.

Adicionalmente, el consorcio germano-estadounidense BioNtech-Pfizer, la china CanSino y la

estadounidense Moderna están bien situados, todas con expectativas de lanzamiento entre

finales de año y comienzos del que viene. De las tres es Moderna la que ha comprometido un

mayor número de dosis a fabricar, hasta mil millones. Tampoco descartamos buenas noticias

en los casos de Johnson & Johnson y Sanofi/Glaxosmithkline, ambos con expectativas de

obtener la vacuna en 2021 y producción de hasta 1.000 millones de dosis.

Pese a la notable velocidad, la carrera no está exenta de problemas ya que los estudios

siempre podrían no funcionar o fallar a la hora de otorgar la inmunidad total. En las últimas

semanas, además, se reducen notablemente los ingresos de pacientes por coronavirus. Este

hecho paraliza parte de los ensayos clínicos necesarios, pudiendo dar al traste con los plazos

comentados y retrasar la aparición de la vacuna.

Tabla 1. A la búsqueda de la vacuna contra el coronavirus

Producción2021

Nombre compañía País (mns. dosis) Posible fecha vacuna

CanSino China 180 1T21

Moderna EE.UU. 1.000 4T20/1T21

Universidad de Oxford/AstraZeneca Reino Unido 400-1.000 sep-20

BioNtech/Pfizer Alemania/EE.UU. 550 sep-20

Johnson&Johnson EE.UU. 1.000 2021

Sanofi/Glaxosmithkline Francia/Reino Unido 1.000 2021

Fuente: compa ñía s

Dejando atrás el letargo 5

HOUSE VIEW. JUNIO 2020

Como esperábamos, la actividad tocó suelo en este segundo trimestre y la confianza ha

marcado un punto de inflexión con el comienzo de la desescalada...

En mayo hemos comenzando a dar los primeros pasos hacia una normalización de nuestras vidas, pero

este proceso, será lento y gradual. La reapertura de la actividad es ya una realidad, pero al igual que

ocurrió en el cierre de las economías, también la retirada de las medidas de distanciamiento social

avanza a un ritmo dispar entre países. La noticia positiva en términos económicos, es que como

esperábamos, la confianza de los empresarios ha hecho suelo en abril y en mayo hemos asistido a un

primer repunte de estos indicadores, lo que confirma nuestro escenario que el punto de mayor

contracción de la actividad económica comienza a quedar atrás de la mano de la retirada de las medidas

de confinamiento más estrictas.

Gráfico 2. Giro de la confianza empresarial Gráfico 3. La mayor contracción la hemos atravesado

6

4

2

0

-2

-4

-6 PIB Interanual

-8

-10 Agregado Indicadores Alta Frecuencia

-12

07 08 09 10 11 12 13 14 15 16 17 18 18 19

Fuente: Bloomberg y Banca March

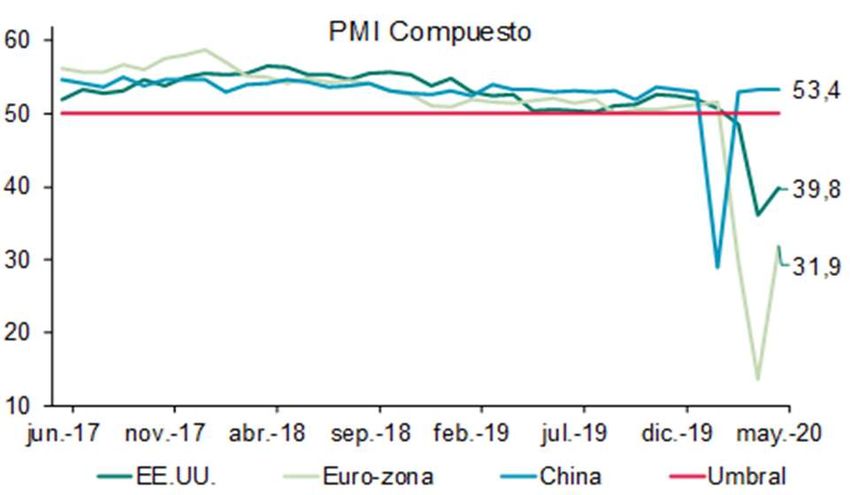

Como refleja el gráfico 2, el giro en los indicadores de confianza de los empresarios tanto en Estados

Unidos como en la zona euro ocurrió en mayo, siguiendo la pauta ya vista anteriormente en China. Es

importante señalar, que a pesar del repunte, los niveles de confianza siguen muy bajos y acordes con

una fuerte contracción. Como ejemplo, en la Eurozona, el PMI compuesto se situó en 31,9 un nivel

todavía muy por debajo de los mínimos registrados en la anterior recesión (36,2 en febrero de 2009),

señalando que la recuperación existe, pero que todavía es débil.

Por otra parte, los indicadores de actividad de alta frecuencia (gráfico 3) y en particular los de Estados

Unidos, en la última semana de mayo han mostrado una muy incipiente mejora: las ventas minoristas

semanales han moderado su caída y el ritmo de destrucción de empleo se ha minorado. A pesar de ello,

a cierre del pasado mes, estos indicadores semanales son acordes con una caída del PIB en términos

interanuales de algo más del -10%, lo que en términos trimestrales anualizados representaría una caída

del 40% de la actividad durante este segundo trimestre, datos nunca vistos en la historia reciente de

la primera economía mundial.

…pero la caída fue más profunda de lo previsto y la reactivación será gradual, lo que conlleva

un deterioro de las previsiones para el conjunto del año.

Tras las publicaciones de los datos “reales” de actividad de abril y algunos ya relativos a mayo, se

constata que la hibernación económica a causa del coronavirus ha resultado en un colapso total en la

actividad y que la contracción registrada estos tres últimos meses, es aún más profunda de lo esperado.

Asimismo, también hemos conocido nuevos detalles sobre los planes de reapertura de las principales

economías mundiales, que si bien avanzan en la dirección prevista, siguen marcados por la cautela y las

restricciones de movilidad que nos llevan a pronosticar una vuelta a la normalidad muy gradual.

Dejando atrás el letargo 6

HOUSE VIEW. JUNIO 2020

En este contexto, revisamos a la baja nuestras estimaciones de crecimiento mundial, pero mantenemos

intacta la senda de recuperación prevista y que se iniciará en el 3T. Como señalábamos en informes

anteriores, estamos asistiendo a la mayor recesión de la historia económica moderna, pero dado el

carácter temporal del confinamiento y sobre todo, la contundente ofensiva de estímulos fiscales y

monetarios ya anunciada por las autoridades, esta recesión tendrá una persistencia corta en el tiempo.

En la segunda mitad del año el crecimiento se recuperará de manera contundente

Como muestra el gráfico 4, tras marcar mínimos en el primer semestre, nuestro escenario

macroeconómico dibuja una recuperación del crecimiento en la segunda mitad del año. No obstante, y

a pesar de esta reactivación, la abrupta caída de la actividad ya registrada, conlleva a que en el conjunto

de 2020 el PIB mundial registrará un retroceso del -4% interanual. Este escenario, supone que no se

recuperarán los niveles de cierre del año pasado hasta el primer trimestre de 2021 y, que al término

del periodo de previsión, el PIB global estaría más de un -2% por debajo de la senda que preveíamos a

comienzos de este ejercicio, debido a la brusquedad de la caída y a que la reactivación prevista tendrá

una menor pendiente (gráfico 5).

Gráfico 4. Evolución del PIB global Gráfico 5. Revisiones frente a la senda prevista

110 Previsiones PIB Mundial -2,2%

10 Previsiones PIB Mundial (Escenario Actual vs. Senda prevista a comienzo de año)

(Interanual)

105

5

100 -7,4%

0

95

-5 90

-10 85

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 dic.-18 dic.-19 dic.-20 dic.-21

Adverso Diciembre - 19 Escenario Central Adverso Diciembre - 19 Escenario Central

Fuente: Oxford Economics y Banca March

Una vez más, cabe señalar que seguimos en un contexto de elevada incertidumbre y que el impacto

final de la crisis sanitaria en la economía dependerá principalmente del tiempo que las medidas de

contención del virus deban mantenerse activas y esto, a día de hoy continúa siendo una realidad

cambiante. Si las cuarentenas se alargaran más de lo previsto, el impacto económico será superior. Por

ello, en el gráfico 4, mostramos un escenario alternativo más negativo que consistiría en ampliar la

profundidad y también la duración de las medidas de aislamiento hasta pasado el verano en el

hemisferio norte, y en el que además, los efectos del deterioro de las condiciones financieras llevarían

a una mayor destrucción del tejido empresarial. En este escenario adverso, los efectos negativos serían

más estructurales y el PIB mundial se situaría un -7,4% por debajo de la senda prevista a comienzos de

este año (gráfico 5).

España: La crisis sanitaria ha golpeado con virulencia, generando una de las caídas más

profundas y recuperaciones más lentas

El impacto de las medidas de distanciamiento social sobre la economía española está siendo muy

severo, lo que unido a la composición del modelo productivo nacional nos hace estimar que la

contracción del PIB será de las más profundas a nivel mundial. Los datos confirman nuestro escenario

y en abril las ventas minoristas se redujeron un -32%. Según el INE, en torno al 46% de las empresas

del sector estuvieron cerradas al público pero en contraposición, y como nota esperanzadora, las

Dejando atrás el letargo 7

HOUSE VIEW. JUNIO 2020

ventas de empresas cuya actividad principal es el comercio por correspondencia o internet aumentaron

un +53% interanual.

Es evidente que la crisis sanitaria ha impactado de lleno también a los intercambios con el exterior,

tanto de bienes, por los problemas de suministro y la paralización de buena parte de la actividad

productiva, como de servicios, y en especial el turismo, un sector clave y que se ha visto gravemente

afectado por las medidas de distanciamiento social y el cierre de fronteras. En abril, la entrada de

turistas internacionales ha sido nula, frente a los 7,2 millones de turistas internacionales que visitaron

España ese mismo mes del año pasado y que se gastaron 7.095 M€. Estas cifras previsiblemente se

repetirán en mayo y en gran parte de junio, dado que parece que las restricciones a la llegada de

turistas internacionales se levantarán a partir de julio. Extrapolando datos, en el acumulado del primer

semestre del año abrían dejado de visitar España más de 26 millones de turistas (-70% frente a la

media de los últimos tres años, gráfico 6), cifras que dimensionan la magnitud de la pérdida de actividad

para España.

Gráfico 6. Fuerte parón del turismo Gráfico 7. Procedencia turistas extranjeros

% Turistas Extranjeros (2019)

90.000 Llegada turistas internacionales

Resto del Mundo

Otros América 6,8%

80.000

(Acumulado, miles de turistas)

Promedio (2017, 2018 y 2019) 4,5%

Reino Unido

21,6%

70.000 Estados Unidos

2020 4,0%

60.000

50.000

40.000

Otros Europa &

30.000 El cierre de fronteras hasta junio Rusia Alemania

supone una caida de más del -70% de 24,4% 13,4%

20.000 las visitas en el acumulado del año

10.000

0 Francia

Países Nórdicos

ene. feb. mar. abr. may. jun. jul. ago. sep. oct. nov. dic. 6,6% Italia 13,3%

5,4%

Fuente: Bloomberg y Banca March

Teniendo en cuenta estas consideraciones y el elevado peso del sector de los servicios (turismo,

hostelería y ocio pesan cerca del 24% del PIB), reducimos nuestras previsiones de crecimiento,

estimando ahora una contracción del -9,8% en 2020.

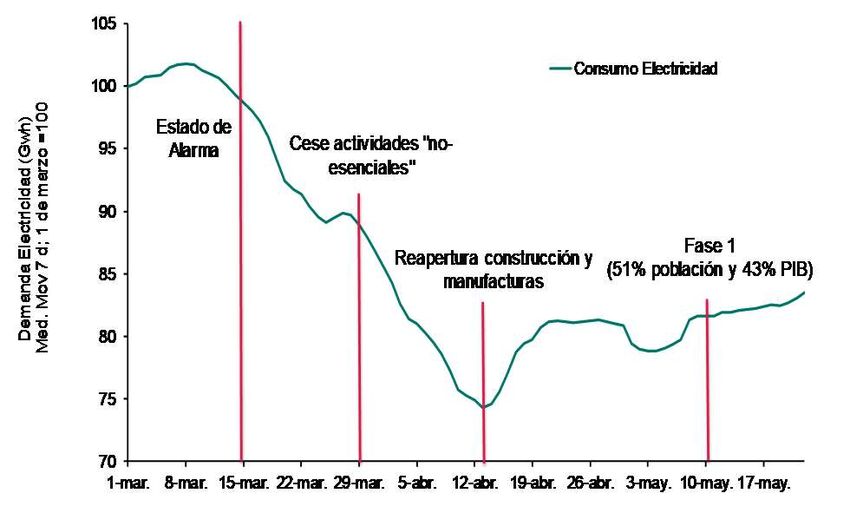

Gráfico 8. Evolución de la demanda eléctrica

Aunque España está registrando una recesión

muy profunda, al igual que en otras economías,

pensamos que el punto de mayor caída de la

actividad estaría ya superado, como empiezan a

mostrar los indicadores de alta frecuencia. El

gráfico 8, muestra que el consumo de electricidad

ya ha iniciado una senda de recuperación que se

acelerará en junio a medida que todas las regiones

del país alcancen la fase final del “confinamiento”.

Fuente: Red Eléctrica España y Banca March

El sector servicios no logrará recuperar este año los niveles de actividad previos a la declaración del

Estado de Alarma, mientras que será la Industria y en menor medida la Construcción, los sectores que

liderarán la reactivación de la actividad en el segundo semestre.

Dejando atrás el letargo 8HOUSE VIEW. JUNIO 2020

Gráfico 9. España Evolución PIB interanual Gráfico 10. Endeudamiento Privado (% PIB)

20 120 240 Endeudamiento Privado (% PIB)

226,4

15

110 220

10

100 200

5

180

0 90 165 166,5

160

-5

80

140 152,4

-10 PIB (Interanual)

España Euro-zona

70

-15 Confianza Económica (Derch.) 120

-20 60 100

06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

Fuente: INE y Banca March

En conclusión, la economía española atravesará este año un escenario complejo y en el cual su tejido

empresarial sufrirá. Sin embargo, y al contrario de lo ocurrido en 2009, cabe destacar que en esta

ocasión el sector privado no se encuentra con niveles de endeudamiento tan elevados como en el

pasado (gráfico 10), factor que pensamos dará un mayor margen de maniobra a la economía para

afrontar esta profunda crisis.

¿Cómo está siendo la vuelta a la actividad?

Mientras continuamos inmersos en un fuerte deterioro de la actividad económica, los indicadores de

alta frecuencia comienzan a mostrar las primeras señales de reactivación en las principales economías.

Buen ejemplo son los datos de consumo de electricidad y gasolina que empezaron a salir de mínimos

en la segunda mitad de mayo, y la movilidad (gráficos 11 y 12) que ya se está recuperando en la mayoría

de los países occidentales.

Gráfico 11 y 12. Niveles de movilidad

Desplazamientos a comercios Desplazamientos a centros de trabajo

21-feb. 15-mar. 7-abr. 30-abr. 23-may. 21-feb. 15-mar. 7-abr. 30-abr. 23-may.

20 10

0

0

-10

-20 -20

-40 -30

-40

-60 -50

-80 -60

-70

-100 -80

Estados Unidos España Italia Estados Unidos España Italia

Francia Alemania Reino Unido Francia Alemania Reino Unido

Fuente: Google y Banca March

En China, la industria lidera la recuperación y ciertos patrones de consumo se ven alterados

Estos datos diarios de actividad son desde nuestro punto de vista las primeras señales que la economía

mundial ha comenzado a dejar atrás lo peor de la recesión, pero no son conclusivos sobre cómo

evolucionará en los próximos meses la demanda agregada dentro de estas economías. Sin duda el foco

actual del mercado ha girado ya hacia tratar de anticipar como se dibujará la recuperación de la

actividad una vez se logre ir normalizando nuestras vidas cotidianas y es en este punto que seguimos

mirando a China, que pensamos nos servirá de guía.

Dejando atrás el letargo 9HOUSE VIEW. JUNIO 2020

Gráfico 13 y 14. China: la industria y el consumo ligado a la tecnología lideran la recuperación

12,2% 15%

8,8% Consumo 11,6% Industria 11,8%

10% 8,0%

6,5% Producción 10,4% 9,9%

Ventas al por 6,1% 10%

Industrial 6,9% 7,0%

menor 1,8% 5,8%5,0%

0,0% 3,9%

0% 5%

0%

Prod. Industrial

Ventas Min. -10% -7,5% -1,1% -1,8%

-8,8% (Automóviles) -5%

(Restaurantes)

-15,8% -10%

-20% -18,1%

-20,5%

Prod. Industrial -15% -13,5% -13,8%

Ventas Min. -15,7%

(Autos) -30% (Manufacturas)

-20%

-31,1%

-25% -22,4%

-40% -37,0%

-39,7%

Ventas Min. Prod. Industrial -30%

(Móviles) (Ordenadores,

-50% -46,8% -31,8%

Com. y Otros) -35%

dic-19 ene - feb 20 mar-20 abr-20 dic-19 ene - feb 20 mar-20 abr-20

Fuente: Bloomberg y Banca March

En este particular, los datos de actividad de abril muestran que la industria, un sector económico más

ligado al ciclo, y que además, será menos perjudicado por las medidas de distanciamiento social, ha

logrado reactivarse a mayor velocidad con la producción industrial avanzando a ritmos del +3,9%

interanual en abril frente a la caída del -7,5% del consumo.

Pero si desgranamos estos datos (gráficos 13 y 14), hay un componente que tanto por el lado de la

oferta (producción industrial) como por el lado de la demanda (ventas minoristas) claramente muestra

una recuperación diferencial: la fabricación y consumo de productos relacionados con las

comunicaciones, tecnología y digitalización. Como ejemplo, las ventas de móviles en China crecieron

en abril un +12,2% interanual, mientras que el gasto destinado a la restauración cayó un -31,1%. Esta

diferenciación en el ritmo de recuperación de la actividad consideramos que también se producirá en

el resto de economías y, China, no es un caso aislado.

Gráfico 15 y 16. China: los servicios y el turismo en general se recuperan lentamente

Numero de vuelos (diarios)

250 Evolución Turismo Nacional China

(Nº turistas Festividad 1 de mayo) 14.000

195

200

Millones de personas diarias

+33% 12.000

-41%

147 10.000

150 134 Vuelos domésticos

117 115

8.000

100

6.000

50

4.000

0

2.000

2016 2017 2018 2019 2020

Internacionales

0

Nº Turistas 1-ene. 1-feb. 1-mar. 1-abr. 1-may. 1-jun.

Fuente: Bloomberg y Banca March

También consideramos relevantes las cifras del turismo en China, que nos ayudarán a percibir la

respuesta de los consumidores a la nueva realidad tras el coronavirus. Aunque menos conocido, China

tiene una economía muy dependiente del turismo y los viajes (11% del PIB), debido a la dimensión a

nivel doméstico.

En China, el 1 de mayo es uno de las festividades más importantes y este año acumuló cinco días

seguidos: el primer gran periodo “vacacional” post coronavirus. De acuerdo con los datos del Ministerio

de Cultura y Turismo, un total de 115 millones de turistas chinos se desplazaron (gráfico 15), lo que

representa una -40% frente al mismo periodo del año pasado. Sin embargo, estas cifras muestran una

gran mejoría con respecto a hace apenas unas semanas, un puente de tres días que ocurrió a comienzos

de abril y que registró caídas de más del 60% interanual en el número de turistas.

Dejando atrás el letargo 10HOUSE VIEW. JUNIO 2020

Por el lado del gasto, vemos una evolución similar, con una caída interanual del 60%, pero con una

aceleración importante frente a lo registrado en abril: en concreto, el gasto per cápita de este festivo

en mayo prácticamente duplicó el gasto per cápita registrado en el puente en abril.

En cuanto al sector de las aerolíneas, las cifras muestran dos tendencias claras: por un lado, se ha

acelerado en las últimas semanas la recuperación (la caída en el número de vuelos diarios es de ya

“solo” el -43%, frente a retrocesos del -84% a finales de febrero); y la segunda conclusión, es que esta

recuperación se realiza solamente en el mercado doméstico y que los viajes internacionales siguen

estando descartados debido al cierre de fronteras (gráfico 16).

Todo ello muestra que, aunque lentamente y con fuertes caídas frente al año pasado, el turismo

nacional en China se reactiva y nos permite afirmar que cerca de dos meses después del pico de los

contagios, el sector comienza a recuperarse. Esto deja esperanzas de cara a la temporada turística

veraniega aquí en Europa.

BANCOS CENTRALES Y RENTA FIJA

BCE sorprende con más compras mientras el resto de bancos centrales siguen apoyando con

estímulos monetarios.

Banco Central Europeo ha anunciado que expandirá el Programa de Compras de Emergencia Pandémica

(PEPP, por sus siglas en inglés). Lo hará en 600.000 millones de euros, de los 750.000 millones

actuales hasta 1,35 billones de euros. También ha ampliado el plazo del programa hasta junio de 2021,

y reinvertirá la deuda que venza hasta por lo menos finales de 2022. Sin duda, esta medida anunciada

ayer, refleja la contundencia de los planes de apoyo para que los gobiernos se puedan financiar con

comodidad y que los mercados de crédito mantengan un coste contenido.

Por su parte, la Fed, mantendrá sus diferentes líneas de compras de activos.

Gráfico 17. Ampliación del PEPP

1.600.000

Nuevo límite

1.400.000 1.350.000

1.200.000

1.000.000

Límite anterior

Millones

800.000 750.000

21.000

millones

600.000 semanales

400.000

26.700

200.000 millones

semanales

de media

0

mar.-20 jul.-20 oct.-20 feb.-21 jun.-21

Implementado Proyectado

Fuente: BCE, Bloomberg y Banca March

Dejando atrás el letargo 11HOUSE VIEW. JUNIO 2020

Comportamiento dispar en la deuda soberana de mayor calidad.

A pesar de la clara reducción de la aversión al riesgo, la deuda pública a 10 años de Estados Unidos se

mantiene sin apenas movimientos, cotizando alrededor de 0,70%. Una situación muy diferente a la

ocurrida en la crisis de 2008-2009.

Gráfico 18. Tir del bono estadounidense a 10 años

5,0 3 A primera vista, este comportamiento podría

4,5 estar indicando que la renta fija está

2,5

4,0 descontando actualmente un escenario de

2 estancamiento económico. Sin embargo,

3,5

creemos que esto se debe a otros factores: por

% TIR

% TIR

3,0 1,5

una parte, a que la inflación se mantendrá

2,5

1 reducida en los próximos meses, pero sobre

2,0 todo, a los contundentes programas de compra

1,5

0,5 de activos, y a la capacidad ilimitada de la Fed

1,0 0

de adquirir deuda pública.

jun.-08 sep.-08 ene.-09 abr.-09 ago.-09 nov.-09

2009 Ahora (Der.)

Fuente: Bloomberg y Banca March

De cara a los próximos meses, esperamos un aumento de las rentabilidades exigidas a la deuda pública

estadounidense, pero la elevada flexibilidad y capacidad que tiene la Fed de actuar en el mercado,

ejercerá de presión y frenará aumentos demasiado rápidos en los costes de financiación, por lo que no

esperamos subidas de los tipos exigidos a 10 años por encima del 1% este año.

Por su parte, el Bund, a diferencia de lo ocurrido en Estados Unidos, sí notó presión vendedora a lo

largo de mayo y la rentabilidad exigida a la deuda germana aumentó 15 p.b., reflejando los mejores

números en cuanto a contagios en Europa, una incipiente recuperación económica y también un paso

adelante dado en Europa hacia un apoyo fiscal a los países más castigados por la crisis sanitaria y que

supondrán mayores aportaciones por parte de Alemania. Pensamos que esta tendencia de aumento de

la TIR de la deuda soberana germana continuará pero a un ritmo más contenido.

El plan de reconstrucción europeo regenera la confianza en la periferia.

En el contexto de reconstrucción conjunta los grandes protagonistas son, sin duda, los países del sur.

Una mejora que viene por dos frentes, primero por el apoyo del BCE, donde el mes pasado ya

señalamos que la compra de activos soberanos se estaba centrando en el sur, y también por el soporte

fiscal de la Unión Europea que permitirá que los miembros que se encuentran en una peor situación

financiera, promuevan y aumenten los estímulos fiscales sin miedo a una penalización en los mercados

de deuda. Como vemos en el gráfico 19, dichos países son los que, a pesar de la severidad en el parón

económico, han anunciado medidas menos contundentes. Por ello, si finalmente se logra aprobar los

apoyos fiscales en el seno de la U.E. y el plan de reconstrucción europea favorece una mayor proporción

de transferencias que de préstamos condicionados, la deuda periférica será uno de los activos

beneficiados.

Dejando atrás el letargo 12HOUSE VIEW. JUNIO 2020

Gráfico 19. Respuesta fiscal y caída de PIB prevista Gráfico 20. Primas de riesgo

10% 300

9% Estados Unidos

250

8%

Respuesta Fiscal Inmediata

Prima de riesgo (p.b.)

7% Alemania 200

6%

5% 150

Reino Unido

4%

100

3%

Francia

2% 50

Países Bajos

1% España Italia

Bélgica

0%

0

-5,5% -6,0% -6,5% -7,0% -7,5% -8,0% -8,5% -9,0% -9,5% -10,0% feb.-20 mar.-20 abr.-20 may.-20

PIB 2020 España Portugal Francia Italia

Fuente: Bruegel, Bloomberg y Banca March

Continuamos recomendando añadir posiciones en renta fija corporativa, favoreciendo de

manera especial la que tiene grado de inversión (IG).

Gráfico 21. Comportamiento del crédito en 2020

INVESTMENT GRADE HIGH YIELD EMERGENTES CORP ($)

25%

20% 18,7%

La oleada de liquidez de los bancos centrales

15%

10%

12,3% 12,5%

continúa favoreciendo el estrechamiento de

5% diferenciales y los mercados de crédito se

0,7%

0% recuperan del estrés vivido en marzo.

-1,6%

-5%

-6,4%

Continuamos viendo potencial en estos niveles ya

-10%

-15%

-11,3% que los diferenciales descuentan una

-14,6%

-20% probabilidad implícita de impago para el IG global

-25% -21,8%

del 3%, muy superior al 0,6% que realmente se

produjo en el peor momento de la Gran Crisis

Financiera de 2008.

Fuente: Bloomberg y Banca March

Las empresas aprovechan la liquidez de los bancos centrales para aumentar sus emisiones y

acumular efectivo

Especialmente la de mayor calidad crediticia, que han aprovechado para realizar descomunales

emisiones. Como vemos en el gráfico 22, la emisión de IG en Estados Unidos ha sobrepasado el billón

de dólares en apenas cinco meses, alcanzando el 91% de lo emitido a lo largo de todo el año pasado.

Sin duda, las empresas buscan abordar la incertidumbre de la segunda parte del año con liquidez

preventiva en sus balances, tratando de cubrirse ante algún posible rebrote del virus en otoño

Gráfico 22. Emisiones de IG en Estados Unidos. Gráfico 23. Revisiones crediticias

1.400

1.200

Miles de millones

1.000

800

600

400

200

0

1 5 9 13 17 21 25 29 33 37 41 45 49

Semanas

2009 2018 2019 2020

Fuente: Bloomberg y Banca March

Dejando atrás el letargo 13HOUSE VIEW. JUNIO 2020

Por otro lado y, mientras la economía se deteriora, la calidad crediticia disminuye y las revisiones a la

baja de rating se aceleran (gráfico 23). Aunque preocupa el hecho de que la mayor parte del IG es

limítrofe con el HY, ya que tiene un rating BBB (48% del IG norteamericano y un 52% en Europa), los

bancos centrales han actuado con rapidez y determinación. Destaca la Fed, que ha incorporado a los

“ángeles caídos” dentro de su programa de compras. De hecho, de los 1.300 millones de dólares de los

ETF que ha comprado hasta mayo, un 17% son de HY. Por su parte, el BCE, por el momento se ha

quedado un paso por detrás aceptando “ángeles caídos” como colateral para promover liquidez y, si la

situación se agravara en el futuro, podría adoptar una medida similar a la de la FED.

Seguimos positivos en deuda emergente, que aceleró su recuperación en mayo.

La mejora del sentimiento de los mercados apoyó la vuelta de los flujos de inversión hacia los activos

de deuda emergente en particular a la deuda emitida en moneda externa, lo que impulsó una ganancia

del +5,7% para el índice de emisores soberanos. Mientras el crecimiento mundial está tocando fondo,

los Bancos Centrales de estas economías han acelerado los estímulos monetarios (gráfico 24).

Por el lado negativo, Brasil y Rusia, dos de las mayores economías emergentes, no están siendo

efectivos en la contención del virus y los últimos datos siguen mostrando tasas de nuevos contagios

elevadas.

La buena noticia, es que en el corto plazo, los ratios de los principales países emergentes muestran

elevadas reservas, que les permitirán hacer frente a la deuda externa con un vencimiento más próximo

(gráfico 25).

Gráfico 24. Recortes tipos oficiales Gráfico 25. Deuda externa C/P vs. Reservas

Recortes de tipos oficiales desde enero - 2020 70

63,8

0%

60

50

-1%

40

% PIB

-2% 30 26,5 25,5 24,2 22,9 23,0

19,5 17,8

20 16,5 15,9 15,5 15,0

11,2

-3% 10

9,9 9,0

4,9 5,0 6,7

2,9 4,5 3,5 3,8 4,6 4,6

0

-4%

Deuda externa corto plazo Reservas en moneda extranjera

Fuente: Bloomberg y Banca March

En términos de valoración, la deuda emergente en moneda fuerte, sigue presentando unas primas de

riesgo atractivas que pensamos tienen margen de descenso. La estabilización del precio del petróleo

en niveles por encima de los 40$ barril, pero sobre todo el freno de la apreciación del dólar y las

importantes medidas de estímulos monetarios implementadas por la Fed, que rebajan sus costes de

financiación, son los factores que apoyarán a este activo y que pensamos seguirán presentes en los

próximos meses.

Dejando atrás el letargo 14HOUSE VIEW. JUNIO 2020

Gráfico 26. Primas de riesgo deuda emergente

1000

900

800

700

600

500

400

300

200

100

0

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

Diferenciales Deuda Emergente (EMBI Global) Promedio Histórico

Fuente: Bloomberg y Banca March

RENTA VARIABLE

Las bolsas aceleran su rebote impulsadas por mayores estímulos fiscales. A pesar de las subida

que reflejan los índices generales, un 28% de las compañías del S&P 500 y un 36% del

Eurostoxx ceden más de un 20% en el cómputo anual.

La tendencia iniciada en marzo continúa. Con incrementos mensuales superiores al 4% a ambos lados

del Atlántico, la revalorización acumulada desde mínimos de marzo se situó en el 35% para el S&P, a

un 10% de su máximo histórico, y del 24% en el caso del EuroStoxx 50. El IBEX por su parte avanzó

un 2,5% en mayo, en su mejor mes desde septiembre y avanzando un 16% desde mínimos.

Gráfico 27. Retornos por geografías

50%

42% 43%

40%

40% 37%

31%32%

30%

20% 18%

14% 12%

10% 9%

10% 4%

0%

0%

-3% -2%

-10% -5%

-10%

-20% -15,4%

-19%

-30%

-30,4%

-34,8% -35,4%

-40% -38,1%

-42,4%

-50%

Global EE.UU. Europa China España Nasdaq 100

Recuperación desde min Alcanzar max (*) Max estrés YTD

Fuente: Bloomberg y Banca March

Dejando atrás el letargo 15HOUSE VIEW. JUNIO 2020

La subida de la renta variable continúa apuntalada por la buena evolución de un número

limitado de compañías y sectores centrados en el Nasdaq 100, que ya ha regresado a máximos

históricos.

La recuperación se mantiene muy selectiva y asimétrica, ajena a las dudas que pesan sobre la economía

y muy cimentada en compañías de Salud y sobre todo Tecnología, que son los dos únicos sectores que

acumulan retornos positivos en lo que va de año. Esta selección nos lleva al extremo en el que un total

de 5 compañías (Facebook, Google, Apple, Amazon y Microsoft) supongan en conjunto, y pese a su

reducido número, un 20% del valor bursátil del S&P 500 y se acerquen o ya superen sus máximos

históricos vistos en febrero.

Gráfico 28. Cinco compañías acaparan 1/5 de la Gráfico 29. Evolución y peso Mayores

capitalización compañías S&P 500

25%

S&P 500 -2,5

Apple 21,0% Peso

20%

Microsoft YTD

Facebook 12,1

15% Amazon

Google 7,4

Google

10%

Amazon 34,1

Facebook

5% Microsoft 18,2

1,1% Apple 11,3

0%

% Ventas sobre PIB EE.UU. % del S&P 500 -10 0 10 20 30 40

Fuente: Bloomberg y Banca March

Continuamos sobreponderando tecnología y salud pero, los indicadores de confianza señalan

que hay que incrementar cíclicos, que en la caída se han comportado mal. De manera adicional

a energía, el sector industrial continúa retrasado y es el que mejor puede comportarse en el

inicio del nuevo ciclo.

Tal y como comentamos en el apartado macro, en los últimos días, los indicadores de confianza

empresarial han marcado suelo de manera incipiente. Aunque los niveles son todavía bajos, en algunas

regiones incluso inferiores a los de la crisis de 2008, cuando la confianza empresarial alcanza mínimos,

los sectores más cíclicos son los que toman el relevo del mercado. En la tabla 2 se muestra como, una

vez que el ISM confirma que los mínimos se han alcanzado, el mejor comportamiento es para

industriales y consumo cíclico. Es importante destacar que hoy en día, Amazon, supone un 40% del

consumo discrecional del S&P 500, por lo que nuestra recomendación se centra en, mantener

tecnología y crecimiento digital, incorporando ahora sectores como el industrial, que continúan muy

penalizados (gráfico 31).

Dejando atrás el letargo 16HOUSE VIEW. JUNIO 2020

Gráfico 30. ISM Manufacturero Tabla 2. Evolución vs S&P 500 cuando ISM confirma

80 un suelo

70 Inicio 1M 3M 6M 12M 24M

Consumo discrecional 2,0% 8,7% 8,0% 12,5% 23,3%

60 Industrial -1,1% 5,9% 11,8% 14,4% 22,0%

Financieros -1,7% 0,9% -2,4% 0,2% 4,8%

50 Tecnología -0,3% -2,5% -4,6% -0,8% 2,0%

Materiales -1,5% 8,4% 11,9% 9,5% 16,4%

40 Consumo defensivo 2,0% 1,2% 4,2% 2,9% -4,3%

Salud -1,1% -2,7% -3,8% -1,2% -24,6%

30 Utilities -0,7% -8,1% -8,0% -17,2% -18,9%

Telecomunicaciones 2,9% -5,8% -11,8% -17,0% -18,5%

20 Energía 0,2% -1,5% -2,4% -11,1% -8,2%

89 94 98 02 07 11 15 20

Fuente: Bloomberg y Banca March

Gráfico 31. Caída de los sectores cuando el PMI alcanza mínimos

15%

10% 8,2%

5%

1,8%

0,2%

0%

Variación en el periodo

-1,0%

-5%

-5,5% -4,6% -5,1%

-5,8%

-10% -7,6%

-11,4% -10,7%

-15%

-15,6% -15,3%

-16,5%

-20% -17,6%

-18,8% -18,9%

-20,6%

-25%

-25,2%

-30%

-31,3% -32,3%

-35%

-35,1%

-40%

Energía Financiero Industrial Materiales Indice Con. Def, Utilities Telec. Con. Dis Salud Tecnología

Caida desde max. YTD

Fuente: Bloomberg y Banca March

A pesar de la fuerte apreciación mantenemos niveles de exposición.

Los nuevos estímulos fiscales: el borrador del Fondo de Rescate Europeo, así como el nuevo paquete

fiscal que prepara Alemania, que podría alcanzar los 130.000 millones de euros (un 3,7% de su PIB),

han propiciado la rotura del rango de consolidación y han acelerado la velocidad del rebote. Todo ello,

dentro de un entorno de reapertura de las economías controlado, paulatino y sin rebrotes significativos

que, tal y como muestra el gráfico 32, convierta a esta recuperación en la más violenta de la historia.

Dejando atrás el letargo 17HOUSE VIEW. JUNIO 2020

Gráfico 32. S&P 500. Comportamiento de pico a Gráfico 33. MSCI World. Evolución

suelo cuando se produce recesión beneficios desde 2008

50%

110 1987

80 Crecimiento BPA

(MSCI AC World)

100 40%

70 2010

90

1968 30%

60

80 1946

197350 20%

70 2017

2007

2018

1937

(%)

60 40 10%

2000

50 2016

30 0% 2009

2015 2019

40

20 -10%

30

2008

1929

10 -20%

20 2020

10 0 -30%

Meses

Fuente: Bloomberg, Refinitiv y Banca March

A pesar del incierto desarrollo del coronavirus, las contundentes medidas sin precedentes

implementadas por Bancos Centrales, compras directas de activos, e impulso fiscal tejen una red de

seguridad que frena la profundidad de las potenciales tomas de beneficios que pudieran producirse

durante las próximas semanas. No obstante, consideramos que la velocidad de la subida se frenará,

dado que el proceso de caída de beneficios no ha finalizado y continuará durante los próximos meses.

Tal y como muestra el gráfico 33, la caída de beneficios globales que el mercado descuenta

actualmente es del -18,6% frente al -37,6% que se acumuló en la crisis financiera de 2008 y 2009.

En este contexto, consideremos que la estrategia más adecuada es mantener la neutralidad, tratando

de aprovechar posibles correcciones para añadir posiciones.

En emergentes mantenemos nuestra preferencia por Asia.

La región ha sido capaz de implementar medidas de confinamiento más efectivas, ayudando a un

control más rápido del virus. Por otro lado, la puesta en marcha de aplicaciones de rastreo y el mayor

número de pruebas realizadas han permitido hasta la fecha mantener tasa de infectados bajo control.

Consideramos que las expectativas de recuperación de la actividad industrial podrán ampliarse, en los

próximos meses, hacia áreas ligadas al consumo. A pesar que la caída de la demanda global continuará

pesando en las ventas exteriores de las empresas, pensamos que están en una fase más adelantada de

esta crisis y que el mejor comportamiento relativo visto en estas últimas semanas podrá continuar.

A nivel empresarial, la región presenta niveles anormalmente elevados de caja en sus balances, con

cerca del 40% de las compañías de la región con caja neta que les permite pasar la crisis con mayor

holgura.

El mejor comportamiento de la bolsa China a lo largo de toda la crisis, menor volatilidad, y evolución

-2% YTD refleja su atractiva valoración. Su menor dependencia del sector de servicios (el más afectado

por la crisis y que supone la mitad del peso de la economía frente a los 2/3 de los países desarrollados),

y los reducidos precios de la energía, marcan el inicio de un mejor comportamiento frente a las

economías desarrolladas. En el gráfico 34 se muestra la evolución del descuento en valoración de las

bolsas emergentes asiáticas frente a la del resto del mundo.

Dejando atrás el letargo 18HOUSE VIEW. JUNIO 2020

Gráfico 34. PER 12 de MSCI Emerging Asia vs MSCI Word AC

30%

20%

10%

0%

-10%

-20%

-30% -25,78%

-40%

-50%

-60%

96 99 01 03 06 08 10 13 15 17 20

Fuente: Refinitiv y Banca March

DIVISAS

El plan de reconstrucción europeo revive al euro. Mantenemos nuestra visión de depreciación

del dólar con objetivo de 1,15 EUR/USD.

La presentación del Marco Financiero Plurianual Europeo para el periodo 2021-2027, incorporando la

propuesta franco-alemana del fondo de rescate, que comenzaría a entregar subvenciones a fondo

perdido a los países del sur, marca un punto de inflexión en el proyecto europeo. Precisamente, en un

momento donde estaba especialmente en entredicho.

Este borrador tendrá que pasar por un largo proceso de aprobaciones, que se inicia los días 18 y 19 en

la reunión de jefes de Estado. Posiblemente, al final sea parcialmente recortado y las ayudas, como

explicamos en nuestro informe tardaran pero, el compromiso de Alemania con el proyecto ha quedado

patente. Esto supone un fuerte soporte para el euro, así como para que los flujos de los inversores

extranjeros vuelvan a la zona euro.

Todo ello dentro de un entorno en el que los niveles de aversión al riesgo generalizados se están

reduciendo y la magnitud del déficit fiscal norteamericano en comparación con el europeo, continuará

limitando la apreciación del dólar.

Durante las últimas semanas se ha producido una interesante discrepancia entre el posicionamiento

en derivados en contra del dólar y su movimiento de depreciación, que ha sido más limitado. Como

muestra el gráfico 35, ambas variables están correlacionadas, confirmando nuestra visión cauta sobre

el billete verde.

Dejando atrás el letargo 19HOUSE VIEW. JUNIO 2020

Gráfico 35. Los inversores se posicionan en favor del euro.

200 1,5

150 1,45

Número de contratos (miles)

100 1,4

1,35

50

1,3

0

1,25

-50

1,2

-100

1,15

-150 1,1

-200 1,05

-250 1

ene.-10 ene.-12 ene.-14 ene.-16 ene.-18 ene.-20

Posiciones netas en futuros EUR/USD (der.)

Fuente: Bloomberg y Banca March

Oportunidad de compra en la libra esterlina que, una vez más, está pendiente de los plazos

para el Brexit: el gobierno británico debe solicitar la extensión de plazo antes del 30 de junio

El mes se ha saldado con una depreciación de la libra del 3,4% frente al euro, con un riesgo político

creciente y con más contagios en Reino Unido que en la Eurozona. En este contexto, el país británico

se enfrenta al final del plazo para solicitar la extensión del Brexit. Según lo acordado en diciembre, el

Reino Unido debería solicitar cualquier prorroga antes del 30 de junio. Mientras los días pasan sin

novedades, consideramos que la excepcionalidad generada por la Covid 19 ayudará a que el gobierno

solicite la extensión del plazo para evitar que el 31 de diciembre de este año se produzca la salida

definitiva.

En lo económico se confirma un fuerte impulso fiscal por valor de un 6,7% del PIB que sumado a

préstamos y garantías por valor del 21,6% llevarían el déficit para finales del ejercicio al 10,6%: 105.000

millones de libras en ayudas directas (42.000 a empresas compensando hasta el 80% de los salarios

de sus trabajadores), 41.000 millones en el aplazamiento del pago del IVA general e IRPF de

autónomos y 330.000 millones de libras en avales crediticios.

Como en anteriores ocasiones, nos parece una buena idea aprovechar la incertidumbre política para

aumentar la exposición a la libra, en especial por encima de 0,90 EUR/GBP. Mantenemos el rango 0,83

- 0,90 EUR/GBP con objetivo a corto plazo en 0,87 EUR/GBP.

Equipo de Estrategia de Mercados de Banca March:

Joan Bonet Majó

Pedro Sastre

Paulo Gonçalves, CAIA

Luis Coello

Adrián Santos

Dejando atrás el letargo 20HOUSE VIEW. JUNIO 2020

EURIBOR EURIBOR 12 MESES (3 AÑOS)

ÚLTIMO 1 MES AÑO EN CURSO ANUAL 12M 0

1 MES -0,48 -0,46 -0,45 -0,37 -0,05

3 MESES -0,31 -0,27 -0,39 -0,32 -0,1

6 MESES -0,16 -0,17 -0,33 -0,25

-0,15

12 MESES -0,09 -0,12 -0,24 -0,16

-0,2

-0,25

DIVISAS -0,3

-0,35

ÚLTIMO 1 MES AÑO EN CURSO ANUAL 12M

-0,4

EUR/USD 1,1101 1,096 1,120 1,113

-0,45

EUR/GBP 0,899 0,870 0,854 0,882

jun.-17 sept.-17 dic.-17 mar.-18 jun.-18 sept.-18 dic.-18 mar.-19 jun.-19 sept.-19 dic.-19 mar.-20

EUR/CHF 1,067 1,058 1,086 1,122

EUR/JPY 119,8 117,4 122,0 122,0

EUR/USD (3 AÑOS)

DEUDA PÚBLICA

1,3

ÚLTIMO 1 MES AÑO EN CURSO ANUAL 12M

2 AÑOS 0,16 0,20 1,57 2,06 1,25

5 AÑOS 0,30 0,36 1,67 2,02

USA 1,2

10 AÑOS 0,65 0,64 1,88 2,21

30 AÑOS 1,41 1,28 2,33 2,64

1,15

2 AÑOS -0,66 -0,76 -0,60 -0,64

5 AÑOS -0,64 -0,76 -0,47 -0,56 1,1

ALEMANIA

10 AÑOS -0,45 -0,59 -0,19 -0,18

1,05

30 AÑOS 0,00 -0,18 0,35 0,47

2 AÑOS -0,35 -0,22 -0,39 -0,36 1

5 AÑOS -0,07 0,04 -0,08 0,03 jun.-17 sept.-17 dic.-17 mar.-18 jun.-18 sept.-18 dic.-18 mar.-19 jun.-19 sept.-19 dic.-19 mar.-20

ESPAÑA

10 AÑOS 0,56 0,72 0,47 0,76

30 AÑOS 1,34 1,46 1,32 1,93

2 AÑOS -0,04 0,02 0,59 0,61

TIPOS DE BONOS A 10 AÑOS (ESPAÑA VS ALEM.)

REINO 5 AÑOS -0,01 0,09 0,65 0,66

UNIDO 10 AÑOS 0,18 0,23 0,87 0,90

2

30 AÑOS 0,58 0,57 1,38 1,49

1,5

BONOS CORPORATIVOS (DIFERENCIALES 1 AÑO) 1

ÚLTIMO 1 MES AÑO EN CURSO ANUAL 12M

0,5

AA 0,01 0,19 -0,27 -0,20

0

A 0,19 0,32 -0,26 -0,14

BBB 0,64 0,76 -0,16 -0,03 -0,5

-1

MATERIAS PRIMAS jun.-17 sept.-17 dic.-17 mar.-18 jun.-18 sept.-18 dic.-18 mar.-19 jun.-19 sept.-19 dic.-19 mar.-20

ÚLTIMO 1 MES AÑO EN CURSO ANUAL 12M

BRENT 35,33 25,27 68,44 69,45

ORO 1730,3 1686,5 1515,2 1279,8

IBEX (3 AÑOS)

12000

EVOLUCIÓN ÍNDICES BURSÁTILES (3 AÑOS)

ÚLTIMO 1 MES YTD 3 AÑOS 11000

MSCI WORLD* 509,47 4,15% -9,73% 9,85%

SP500 3044,31 4,53% -5,49% 26,23% 9000

EUROSTOXX50 3050,2 4,18% -18,63% -14,19%

TOPIXX 1563,67 6,81% -9,16% -0,30% 8000

IBEX35 7096,5 2,52% -26,18% -34,77%

FOOTSIE100 6076,6 2,97% -19,91% -19,19% 7000

MSCI BRAZIL 1338,18 8,45% -43,61% -22,73%

MSCI CHINA 80,68 -0,84% -6,20% 12,37% 6000

MSCI EMERGING 930,35 0,58% -16,82% -7,46% jun.-17 sept.-17 dic.-17 mar.-18 jun.-18 sept.-18 dic.-18 mar.-19 jun.-19 sept.-19 dic.-19 mar.-20

* Todos los países Fuente: Bloomberg

DEJANDO ATRÁS EL LETARGO 21HOUSE VIEW. JUNIO 2020

160%

EVOLUCIÓN DE LOS

ÍNDICES BURSÁTILES

(3 AÑOS) 140%

Fuente: Bloomberg

IBEX REL 120%

MSCI EMERGENTES REL

SP500 REL

100%

80%

60%

40%

jul.-17 oct.-17 ene.-18 abr.-18 jul.-18 oct.-18 ene.-19 abr.-19 jul.-19 oct.-19 ene.-20 abr.-20

IBEX rel MSCI Emergentes rel SP500 rel fijo

*DATOS A CIERRE DE 29 DE MAYO DE 2020

RENTABILIDAD DURACIÓN DISTRIBUCIÓN DE CARTERA

MES AÑO 2020 AÑO ACTUAL HACE 1 MES RF RV INV. ALT.

MARCH RENDIMIENTO F.I. 0,09% -0,08% -0,36% 0,468 0,340 63,55% 0,00% 0,00%

MARCH RENTA FIJA CORTO PLAZO F.I. 0,35% -1,52% -1,36% 0,449 0,472 81,34% 0,00% 0,00%

MARCH PATRIMONIO C.P. F.I. 0,33% -1,18% -1,10% 0,801 0,776 84,25% 0,00% 0,00%

FONMARCH F.I. 0,48% -2,72% -2,16% 2,033 2,041 91,71% 0,00% 0,00%

MARCH EUROPA F.I. 3,42% -19,35% -20,55% 0,003 0,003 0,00% 99,30% 0,00%

MARCH INTL - VALORES IBERIAN EQUITY 2,91% -21,09% -15,58% 0,003 0,003 0,00% 99,77% 0,00%

MARCH GLOBAL F.I. 4,54% -20,72% -10,85% 0,003 0,003 0,00% 93,88% 0,00%

MARCH INTL - MARCH VINICATENA 1,88% -18,08% -14,91% 0,003 0,003 0,00% 97,98% 0,00%

MARCH INTL - THE FAMILY BUSINESSES FUND 3,10% -15,36% -5,66% 0,003 0,003 0,00% 94,89% 0,00%

MARCH INTL - MEDITERRANEAN FUND 6,11% -14,77% 0,00% 90,71% 0,00%

MARCH NEW EMERGING WORLD F.I.* 0,11% -19,74% -12,69% 0,003 0,003 0,00% 95,02% 0,00%

TORRENOVA DE INVERS. S.I.C.A.V. S.A. 1,17% -4,61% -2,57% 1,099 0,849 69,78% 18,83% 0,00%

CARTERA BELLVER S.I.C.A.V., S.A. 2,43% -9,46% -5,08% 1,074 0,744 40,44% 50,47% 0,00%

LLUC VALORES S.I.C.A.V., S.A. 3,54% -13,32% -5,05% 0,003 0,003 0,00% 85,73% 0,00%

MARCH INTL - TORRENOVA LUX 1,13% -4,80% -3,26% 0,003 0,003 75,93% 19,09% 0,00%

MARCH INTL BELLVER LUX 1,88% -3,74% -1,82% 26,07% 47,18% 0,00%

MARCH INTL LLUX LUX 3,34% -13,62% -8,83% 10,91% 82,21% 0,00%

MARCH PATRIMONIO DEFENSIVO F.I.* 0,92% -2,45% -2,15% 0,465 0,003 54,20% 3,90% 30,93%

MARCH CARTERA CONSERVADORA F.I.* 1,70% -3,30% -1,30% 0,003 0,003 42,07% 19,63% 30,75%

MARCH CARTERA MODERADA F.I.* 2,70% -3,76% -0,33% 0,003 0,003 25,62% 43,57% 25,42%

MARCH CARTERA DECIDIDA F.I.* 3,59% -8,07% -2,32% 0,003 0,003 2,38% 70,02%20,01 %

PLAN PENSIÓN CRECIENTE, F.P. 0,39% -2,29% -2,05% 1,474 1,388 92,56% 0,00% 0,00%

MARCH PENSIONES 80/20, F.P. 1,45% -6,89% -3,18% 2,159 2,064 73,07% 22,20% 0,00%

MARCH PENSIONES 50/50, F.P. 2,37% -9,37% -2,96% 2,035 1,927 49,15% 44,98% 0,00%

MARCH ACCIONES, F.P. 4,11% -15,66% -4,06% 0,003 0,003 0,00% 88,04% 0,00%

MARCH AHORRO, F.P. 1,85% -8,13% -3,03% 2,166 2,047 64,34% 30,74% 0,00%

PLAN ÓPTIMO, F.P. 1,75% -7,80% -3,1O% 2,157 1,983 61,67% 27,69% 0,00%

MARCH MODERADO EPSV 1,24% -5,84% -2,67% 1,894 1,642 69,66% 19,84% 0,00%

MARCH ACCIONES EPSV 4,21% -12,73% -0,64% 0,008 0,003 0,00% 86,45% 0,00%

DEJANDO ATRÁS EL LETARGO 22HOUSE VIEW. JUNIO 2020 NOTA IMPORTANTE: El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento una recomendación de inversión o de contratación de productos financieros. Únicamente se ha elaborado para facilitar la decisión independiente e individual de cada inversor y no pretende reemplazar al asesoramiento necesario para contratar este tipo de productos. Los términos y condiciones expuestos en el presente documento constituyen únicamente unos términos preliminares, sometidos a discusión y negociación, y están condicionados al acuerdo y redacción final de los términos de la transacción, contenidos, en su caso, en el contrato o confirmación que a tal efecto se formalice. En consecuencia, Banca March S.A. no quedará vinculada por el presente documento hasta que se decida realizar una operación y acordar sus términos y condiciones sobre la base de los documentos que finalmente sean aprobados junto con el inversor interesado. Banca March S.A. no ofrece ninguna garantía, expresa o implícita en relación con la información contenida en el presente documento. Todos los términos, condiciones y precios contenidos en este documento son meramente indicativos y están sujetos a variaciones por circunstancias del mercado, modificaciones legislativas, jurisprudenciales, de doctrina administrativa o cualquier otro motivo, que puedan producirse. El inversor interesado debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Por consiguiente, deberá adoptar sus propias decisiones teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especializado en materia fiscal, legal, financiera, regulatoria, contable o de cualquier otro tipo que, en su caso, precise. Banca March S.A. no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Ninguna parte de este documento puede ser copiada, fotocopiada o duplicada en modo alguno, forma o medio, redistribuida o citada sin el permiso previo por escrito de Banca March S.A. DEJANDO ATRÁS EL LETARGO 23

También puede leer