La Equidad Seguros Colombia Grupo de trabajo del CGAP sobre microseguros Las buenas y malas prácticas Estudio No. 12 Gloria Almeyda and Francisco ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

La Equidad Seguros Colombia Grupo de trabajo del CGAP sobre microseguros Las buenas y malas prácticas Estudio No. 12 Gloria Almeyda and Francisco de Paula Jaramillo – Septembre 2005

Las buenas y malas prácticas La Equidad Seguros, Colombia

Las buenas y malas prácticas en microseguros

El grupo del proyecto de "Las buenas y malas prácticas en microseguros" solicitó la

preparación de este documento. El Programa Social Finance de la OIT gestiona este proyecto

para el Grupo de trabajo sobre microseguros del CGAP y éste es financiado colectivamente

por SIDA, DFID, GTZ y la OIT. Los resultados principales de este proyecto son:

1. Una serie de estudios para identificar las prácticas buenas y malas en microseguros.

2. Una síntesis de las prácticas buenas y malas en microseguros para los profesionales

basada en el análisis de los casos. Las lecciones principales obtenidas a partir de los

estudios se publicarán en una serie de notas. informativas de dos páginas para que los

profesionales puedan acceder fácilmente a éstas.

3. Directrices para los cooperantes con el objetivo de financiar microseguros.

El grupo de trabajo sobre microseguros del CGAP

El grupo de trabajo sobre microseguros del CGAP está formado por cooperantes,

aseguradoras y otras partes interesadas. El Grupo de trabajo coordina las actividades de los

cooperantes relacionadas con el desarrollo y el crecimiento de servicios de seguros para

personas de bajos recursos en países en desarrollo. Las actividades principales del grupo de

trabajo son:

1. Desarrollar directrices para los cooperantes con el objetivo de apoyar microseguros

2. Documentar estudios sobre seguros y modelos de distribución

3. Delegar el estudio de temas clave como el entorno regulador para los microseguros

4. Apoyar innovaciones que ampliarán la disponibilidad microseguros apropiados

5. Publicar un boletín trimestral sobre microseguros

6. Gestionar la página Web Microinsurance Focus: www.microinsurancefocus.orgLas buenas y malas prácticas La Equidad Seguros, Colombia

Índice

Tablas .................................................................................................................................................................... 3

Abreviaturas y siglas …………………………………………………...………………………………………. 5

Reconocimientos …………………………………………………………...………………………………….... 6

Resumen y comentarios ………………………………………………………………..……………..………… 7

1. El contexto ……………………………………………………………………..…………………..………...11

1.1 Papel que desempeña el estado en seguros ....................................................................................... 12

1.2 Información fundamental del sector asegurador ………………………………………..........…..... 14

1.3 El papel que desempeña el estado en la protección social………..………………………………... 17

1.4 Los microseguros en Colombia …………………………….………………………………………19

2. La institución …………………………………………………………………………………..……………..21

2.1 Un resumen histórico de La Equidad ……………………………………………………………….21

2.2 Desarrollo organizacional ………………………………………………………...……………….. 24

2.3 Asistencia externa y alianzas …………………..………………………...…………………………26

2.4 Productos financieros de gestión de riesgos ……………………………………………………….. 27

2.5 Distribución de ganancias …………………………………………………………...…………… 27

2.6 Inversión de las reservas ……………………………………………………………...………….. 27

2.7 Reaseguros ………………………………………………………………………………...……… 27

3. Clientes y miembros …………………………………………………………………….……….………… 28

3.1 Condiciones sociales, económicas y geográficas …………….……………………..…….………. 28

3.2 Principales riesgos y vulnerabilidades ……………………………………………..….…………... 30

3.3 Relación entre los riesgos del clientes y los servicios de la institución .…...……….…………….. 30

3.4 Familiaridad con el seguro ……………………………………………………….…………..…… 31

4. El producto …………………………………………………………………………….……………….…. 33

4.1 Socios y canales de distribución …………………………………...................................………… 35

4.2 Las coberturas ....……...............……………………………….…...…..................................…… 38

4.3 Cálculo de la prima .......................................................................................................................... 40

4.4 Recaudación de primas …………………………………………………………………...……….. 41

4.5 Gestión de reclamos ………………………………………………………………………………...42

4.6 Manejo de riesgo y controles …………………………………………………...…………………. 43

4.7 Mercadeo …………………………………………………………………………………………..44

4.8 Satisfacción del cliente …………………………………………………………………………….. 45

5. Resultados ………………………………………………………………………….……………………… 47

5.1 Seguimiento de los resultados …………………………………………………..…………………. 47

5.2 Resultados operativos…………………………………………………………...………………….. 47

5.3 Resultados financieros……………………………………………………..……….………………. 48

5.4 Impacto en la póliza de protección social …………………………………………..………………51

6. Desarrollo de productos de microseguros …………………………………………...…………………... 53

6.1 Desarrollo del concepto ………………………………………………………………….………….53

6.2 Diseño del producto ………………………………………………………………………………...53

6.3 Prueba piloto y puesta en marcha …………………………….……………………………..……... 54

6.4 Costos del desarrollo del producto …………..………………………………………………..…… 54

7. Conclusiones …………………………………………………………………………………..……………55

7.1 Planes significativos ………………………………………………………………………...………55

7.2 Avances significativos y desafíos …………………………………………………………..………56

7.3 Lecciones aprendidas clave ……………………………………………………………..….……….56

7.4 Cuestiones pendientes y conclusiones ……………………………………………………..………. 57

-3-

3Las buenas y malas prácticas La Equidad Seguros, Colombia

Apéndice 1: Primas recaudadas …………………………………………………………………..……… 59

Apéndice 2: Comparativo por ramos de seguros ………………………………………………..……… 60

Apéndice 3: Estructura organizacional ………………………………………….…………………….... 62

Apéndice 4: Resultados operativos …………………………………………………………………..….. 63

Apéndice 5: Convenio típico de Equivida …………………………………………………………….….. 64

Apéndice 6: Primas de Equivida ………………………………………………………………….…….... 64

Apéndice 7: Gastos administrativos …………...………………………………………………….……... 64

Apéndice 8: Costos de promotora ………………………………………………………………...….…... 64

Apéndice 9: Datos sobre el estudio de viabilidad de Equivida …...……………………………….……. 65

Apéndice 10: Datos presupuestarios para una cooperativa ……………………………………………... 66

Apéndice 11: Ejemplo del informe mensual de Amparar ………………………………………………... 67

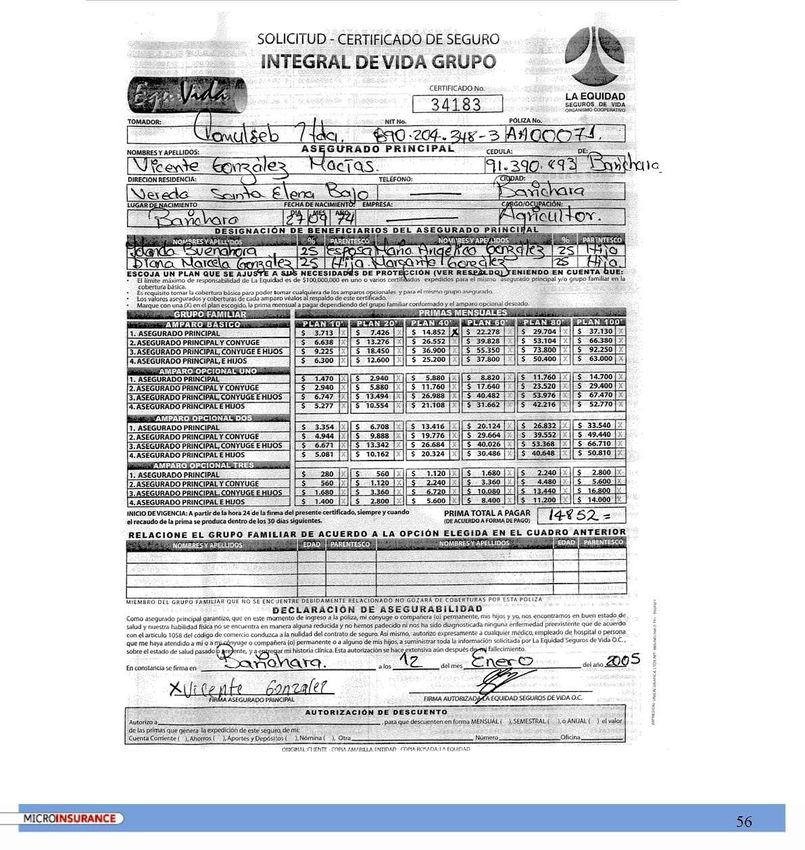

Apéndice 12A: Ejemplo de una póliza de Amparar ………………………………………….……….……. 68

Apéndice 12B: Ejemplo de una póliza de Equivida …………………………………………………..……. 69

Apéndice 13: Ejemplo de un folleto de Amparar …………………………………………………………. 70

Tablas

Tabla 1.1 Datos macro ………………………………………………………………...………. 11

Tabla 1.2 Colombia: Composición del sector asegurador (US$ millones) ……………………..14

Tabla 1.3 Colombia: Composición del sector asegurador (millones CoP)…………………….. 16

Tabla 1.4 Indicadores del sector asegurador hasta diciembre 2004 …………….……………... 16

Tabla 1.5 Datos fundamentales del sector asegurador ………………………….…………..…. 17

Tabla 2.1 Aspectos básicos de la aseguradora …………………….………………………...… 22

Tabla 2.2 Producto: Primero Mi Familia (como fue diseñada en 2002) ……………………..... 23

Tabla 2.3 Datos básicos sobre la aseguradora – Tendencias..…………………………...…..... .24

Tabla 2.4 Responsabilidades del personal …………………………………………...……….. 25

Tabla 3.1 Clasificación de miembros según nivel de riqueza …………………………...……. 29

Tabla 3.2 Información sobre el clientes ……………………………………………………...…29

Tabla 3.3 Maneras en que La Equidad responde ante los riesgos de los clientes…………...…. 31

Tabla 4.1 Detalles del producto ………………………………………………...………………34

Tabla 4.2A Cobertura de Amparar …………………………………………………..………….. 38

Tabla 4.2B Cobertura de Equivida ……………………………………………………..………..40

Tabla 4.3 Estimaciones de primas ……………………………………………………..……… 41

Tabla 4.4 Detalles sobre el arreglo de reclamaciones …………………………………...……...43

Tabla 5.1 Resultados clave-Total consolidado de seguros generales y de vida de Equidad..……48

Tabla 5.2A Resultados clave- Amparar y Equivida …………………………………………….. 49

Tabla 5.2B Resultados clave –Amparar y Equivida …………………………………………….. 49

Tabla 5.2C Totales mensuales acumulados de Amparar …………………………………………50

Tabla 5.2D Evolución de Equivida 1999-2004 …………………………………………...…….. 50

Tabla 5.2E Asegurados con Equivida …………………………………………...……………… 50

Tabla 5.3 Protección social en Colombia ……………………………………………...……… 51

.

-4-

4Las buenas y malas prácticas La Equidad Seguros, Colombia

Abreviaturas y siglas

AAC/MIS Asociación de Cooperativas y Mutuales de Seguros de las Américas

Amparar Un producto de microseguros que ofrece Women´s World Foundation

ARS Administradoras de Régimen Subsidiado

ASCOOP Asociación Colombiana de Cooperativas

BMM Banco Mundial de la Mujer

CAC Cooperativas de ahorro y crédito

Coop Cooperativas

COP Peso colombiano

CV Currículo vitae

DANE Departamento Administrativo Nacional de Estadísticas

DFID Departamento para el Desarrollo Internacional

EPS Empresas Promotoras de Salud

Equivida Un producto de microseguros distribuido a través de cooperativas

FASECOLDA Federación de Aseguradores Colombianos

FMM Fundación Mundial de la Mujer

FOGAFIN Fondo de Garantías de Instituciones Financieras

GTZ Cooperación Técnico Alemana

ICA Alianza Cooperativa Internacional

ICMIF Federación Internacional de Cooperativas y Seguros Mutuales

ID Identificación

IMF Instituciones microfinancieras

ISS Instituto de Seguros Sociales

MSP Ministerio de Protección Social

OIT Organización Internacional de Trabajo

ONG Organización no gubernamental

PIB Producto Interno Bruto

PID Población internamente desplazada

PPA Paridad de Poder Adquisitivo

SIDA Agencia Sueca para el Desarrollo Internacional

SIG Sistemas de información gerencial

SISBEN Sistema de Identificación de Beneficiarios

SMM Salario mínimo mensual

US$ Dólares estadounidenses

USAID Agencia de los Estados Unidos para el Desarrollo Internacional

-5-

5Las buenas y malas prácticas La Equidad Seguros, Colombia

Reconocimientos

Este estudio recibió el generoso apoyo de Julio E. Medrano, presidente de La Equidad,

Martha Bohorquez, vicepresidente de operaciones, el personal en la oficina sede y las oficinas

regionales de Botogá, Bucaramanga y Medellín. Estas personas nos abrieron las puertas,

compartieron su conocimiento, experiencia e información y nos proporcionaron el apoyo

logístico para poder llevar a cabo la investigación. Queremos agradecer a la Fundación

Mundial de la Mujer (Bucaramanga, Santander), la Corporación Mundial de la Mujer

(Medellín, Antioquía) y las cooperativas que visitamos en Santander (Comultrasan,

Comulseb, Comultrago, Coopcentral), Antioquia (Crearcoop, Cotrafa, Fomentamos) y Bogotá

(Progressa, Corveica, Coopetrol). Asimismo estamos muy agradecidos a los clientes de

seguros, miembros y beneficiaros de las instituciones que conversaron con nosotros. También

queremos extender nuestro reconocimiento a FASECOLDA y la delegada de seguros de la

Superintendencia Financiera.

Queremos dar las gracias a Michael McCord de Microinsurance Centre por su orientación y

apoyo en la preparación de este estudio; A Edgard Potter y Karen Schwartz de AAC/MIS por

sus comentarios; y a Craig Churchill de la OIT por las revisiones finales y comentarios

editoriales.

Por la traducción de este estudio al español agradecemos al programa en español del Grupo de

Capacitación en Microfinanzas de Boulder por la coordinación y por la financiación a la

Corporación Andina de fomento y el Centro de MicroSeguros.

-6-

6Las buenas y malas prácticas La Equidad Seguros, Colombia

Resumen y comentarios

La Equidad Seguros fue establecida hace 35 años como una cooperativa con la misión de

ofrecer servicios de seguros a cooperativas y sus miembros, quienes eran en su mayoría

trabajadores de bajos ingresos y se encontraban fuera del alcance de las aseguradoras

colombianas tradicionales. En la actualidad, La Equidad ocupa el decimotercer puesto en la

categoría de primas emitidas entre las 21 aseguradoras de vida y vigésimo puesto entre el total

de 29 aseguradoras. Para fines de 2004, el total de primas emitidas alcanzó los $83 millones

de dólares estadounidenses.

Desde sus inicios, La Equidad ofreció seguros de vida a los miembros de cooperativas, tanto a

prestatarios como a ahorradores. El seguro vida colectivo de La Equidad protegía la cartera de

préstamos de las cooperativas: La deuda muere con el deudor era un eslogan común de las

cooperativas, en particular de las cooperativas de ahorro y crédito. Los ahorros de los

miembros también están cubiertos por un seguro de vida en caso de muerte o incapacidad

total y permanente. La Equidad ha continuado ampliando la gama de productos para el

mercado de bajos recursos, especialmente para las instituciones microfinancieras y sus

clientes.1 Este caso se centra en estas actividades.

Durante los últimos cinco años, La Equidad ha desarrollado un seguro de vida colectivo que

se adapta mejor a las características de los hogares de bajos recursos, cuyos cabezas de

familia trabajan en economías formales e informales. La evolución se desarrolló a partir de un

seguro de vida individual, Primero mi familia, qu se transformó en dos seguros de vida

colectivos, Amparar y Equivida. Ambos se ofrecían a través de la institución microfinanciera

(IMF) Fundación Mundial de la Mujer (FMM), durante sus primeros 18 meses Amparar ha

resultado redituable tanto a la aseguradora como a la IMF. En el caso de Equivida, las

cooperativas también están satisfechas con su nivel de rentabilidad y con los beneficios que

proporcionó a sus miembros.

La Equidad y sus socios, la FMM y un grupo de cooperativas afiliadas, están demostrando

que las personas de bajos recursos están dispuestas a pagar por un seguro de vida. Más de

10.000 de los prestatarios de microcrédito de la FMM han comprado seguros de vida por

decisión propia y lo mismo han hecho más de 18.000 miembros de las cooperativas. Así como

durante la evolución del "microcrédito" o "microahorro" era muy común escuchar frases

como "los pobres no pagan los préstamos" o "los pobres no ahorran”, hoy en día La Equidad

está demostrando que las personas de bajos recursos pueden invertir en seguros, siempre y

cuando el producto, el canal de distribución y la prima sean apropiados para ellos.

Ambos productos, Amparar y Equivida ofrecen varios planes que responden a las necesidades

y la capacidad de pago por parte del asegurado. El plan más pequeño de Amparar tiene una

cobertura básica de CoP3 millones (US$1.244) con una prima mensual de US$1. Asimismo,

el plan más pequeño de Equivida ofrece CoP10 millones (US$4.146) como cobertura básica

con una prima mensual de US$1.50. Además de recibir una cantidad única como amparo en

caso de muerte o incapacidad total y permanente, Amparar también ofrece protección para

ayudar a los beneficiarios a cubrir los gastos de comestibles, servicios y educación.

1

Las microfinanzas se definen como servicios financieros (p. ej., ahorros, créditos, seguros, remesas, pagos)

para personas de bajos recursos, ya sean formales o informales, en zonas rurales y urbanas para todo tipo de

actividades económicas (legales).

-7-

7Las buenas y malas prácticas La Equidad Seguros, Colombia

La participación combinada de Amparar y Equivida representa el 3% del total de primas

emitidas por La Equidad Seguros de Vida y su rentabilidad operativa es del 22% y del 23%

respectivamente, muy por encima del 4,95% (ingresos netos sobre la prima) de La Equidad

consolidada.

Amparar y la FMM

Para las IMF especializadas en microcrédito, como la FMM, Amparar amplía la gama de

productos disponibles a los clientes en una forma rentable. Más importante aún es el hecho de

que Amparar reduce la brecha que existe en la falta de protección social adecuada para los

microempresarios pobres. El seguro contribuye a la reducción del riesgo y la vulnerabilidad

de las familias y sus microempresas.

Amparar es un producto que complementa el seguro de vida sobre el préstamo que la FMM

también tiene con La Equidad para protegerse contra el riesgo de muerte o incapacidad total y

permanente de los afiliados deudores. Con el seguro para préstamos, la FMM se protege del

riesgo de impago debido a la muerte del prestatario. Con Amparar, la FMM ofrece la

oportunidad de protección a las familias de los clientes.

La prima de Amparar está incorporada en los reembolsos del préstamo. La FMM añade la

prima al préstamo y luego envía los pagos de prima a La Equidad, éstos pueden ser

mensuales, trimestrales, semestrales o dentro del plazo de 60 días después de recibir los pagos

de los prestatarios. Este proceso reduce considerablemente los costos de la transacción y

minimiza los vencimientos de plazos. Para manejar la asociación con la IMF, La Equidad

tuvo que desarrollar un programa de software que era compatible con el sistema informático

de gestión de la FMM. Una vez que La Equidad recibe la documentación necesaria, las

reclamaciones tardan menos de 15 días laborables para ser procesadas. La Equidad paga a la

FMM; después ésta última envía su propio cheque directamente a los beneficiarios, lo que

contribuye a la satisfacción de los clientes con la FMM.

Equivida y las cooperativas

A pesar de que Equivida es un producto similar a Amparar, La Equidad ha tenido menos éxito

al comercializar los microseguros a través de las cooperativas que con IMF. Esta diferencia se

debe a ciertas razones a continuación presentadas:

• El producto Equivida es más complejo que Amparar, ofrece más opciones y

beneficios

• La cantidad mínima asegurada es mayor para Equivida

• Para Equivida, las comisiones de ventas son para las cooperativas y no para los

miembros del personal

• El producto Equivida no está tan bien integrado a los servicios básicos de las

cooperativas como lo está Amparar con los créditos de la FMM

• Los materiales de mercadeo de las cooperativas no enfatizan los seguros lo suficiente

No obstante las cooperativas tienen el potencial de expansión y el mercado podría estar listo

para los microseguros. En muchas cooperativas, más de la mitad de los miembros son

personas de bajos recursos (en base al salario mínimo mensual en Colombia = US$158). Por

-8-

8Las buenas y malas prácticas La Equidad Seguros, Colombia

ejemplo, en una de las cooperativas de ahorro y crédito más grandes (con 150.000 miembros),

el 44% trabaja por cuenta propia o en actividades microempresariales; el 75% no tiene

educación universitaria y el 81% tiene ahorrado menos de US$200.

Lecciones aprendidas

Además de estas diferencias entre la efectividad de sus canales de distribución, de la

participación de La Equidad en microseguros han resultado en una serie de lecciones

interesantes:

• Con la capacitación apropiada, el personal local de una IMF o cooperativa puede

vender seguros de vida voluntarios al mercado constituido por las personas de bajos

recursos. El grupo de ventas debe tener aptitudes en mercadeo y conocimiento técnico

sobre seguros para que pueda transmitir la información sobre las coberturas y

beneficios a los posibles asegurados.

• Los microseguros son más fáciles de vender cuando son sencillos y posibles de

entender.

• Para que el producto sea relevante para las familias heterogéneas que participan en la

economía formal e informal, se necesita una gama de opciones en las coberturas (y sus

respectivas primas) para que los pobres puedan decidir qué valores asegurados

desean.

• Las primas deberán ajustarse a la capacidad de pago del mercado meta. La mayor

parte de las familias de bajos recursos en Colombia pueden pagar una prima de $1

mensual.

• La cobertura que incluye pagos para educación, comestibles y servicios es altamente

apreciada por las personas más pobres.

• Para evitar vencimientos de pago conviene utilizar, sistemas automáticos para el pago

de primas, como la integración del seguro con el préstamo o la deducción de primas de

una cuenta de ahorros.

• Los productos grupales son más apropiados para el mercado de personas de bajos

recursos ya que son menos caros.

• Los seguros colectivos necesitan canales de distribución a través organizaciones que

ya tienen una relación con las personas de bajos recursos. Las cooperativas

aseguradoras deben darse cuenta que las cooperativas no son los únicos posibles

canales de distribución.

• La Equidad ha experimentado algunos desafíos al trabajar con ONG de microcrédito.

Algunos de éstos son las limitaciones del sistema informático de gestión y la falta de

una cultura sobre seguros. Algunas ONG dependen de los recursos de cooperantes, lo

que pone en riesgo su viabilidad a largo plazo. Por consiguiente, es importante trabajar

sólo con IMF financieramente viables.

• Un factor clave en el desarrollo de Amparar fue el diálogo entre el gerente regional de

La Equidad en Bucaramanga y la directora ejecutiva de la FMM. En el proceso de

diseño y prueba del producto fue crítico tener a ambos en el terreno y tratar

directamente con los clientes.

-9-

9Las buenas y malas prácticas La Equidad Seguros, Colombia

Pasos a seguir

Según la gerencia de La Equidad, ahora el mayor desafío es encontrar IMF nuevas que

puedan vender el producto a gran escala como se ha hecho con Amparar. En el caso de la

FMM, el desafío es el de continuar incorporando clientes nuevos. De los más de 40.000

clientes de la FMM, ya más del 25% han comprado Amparar (hasta marzo 2005).

Una posible área de colaboración entre la FMM y las cooperativas que ofrecen Equivida es

concienciar a las personas en cuanto a lo está disponible el mercado y en los programa

gubernamentales (p. ej., salud preventiva, riesgos profesionales y jubilación). Las personas de

bajos recursos que pertenecen a cooperativas y a IMF especializadas pueden beneficiarse de

campañas educativas sobre: (a) protección de familias y sus microempresas; e (b) información

en cuanto los productos disponibles a un precio asequible para las personas de bajos recursos

en planes de contribución y subsidios. Además, los productos como la Equivida y Amparar

comprueban que algunas personas pobres tienen la capacidad de pagar algún tipo de seguro.

- 10 -

10Las buenas y malas prácticas La Equidad Seguros, Colombia

1. El contexto

En la actualidad Colombia se está recuperando de una de sus peores crisis: el crecimiento

económico está por encima del 3% anual, la tasa de desempleo ha caído a un 14% y las tasas

de pobreza ha comenzado a disminuir por primera vez en siete años.2 La tabla 1.1. sintetiza

los indicadores socioeconómicos básicos.

Durante los últimos quince años, el gobierno ha llevado a cabo reformas en todos los sectores.

Por una parte, las reformas como las realizadas en el sector financiero han contribuido a la

expansión del mercado y la competitividad, beneficiando así a los sectores bancario y

asegurador. Por otra parte, las reformas en cuanto a la protección social han contribuido a la

mejora de servicios y cobertura.

Sin embargo, el acceso a la protección social aún no es el adecuado para responder ante los

altos niveles de pobreza (a pesar de su disminución), especialmente en las zonas rurales, las

cuales han sufrido más debido a los conflictos internos. Las personas desplazadas de las zonas

rurales han emigrado a pueblos y ciudades, lo que ha aumentado el nivel de pobreza urbana.

Los colombianos de bajos recursos combinan una variedad de estrategias de gestión de riesgo

para manejar su vulnerabilidad, protegerse a si mismos contra los diferentes riesgos y generar

ingresos para tener lo justo para subsistir.

Tabla 1.1 Datos macro3

PIB (US$ miles de millones de dólares) 2003 78.650

Población (en millones) 44.5

Densidad de la población por km2 43

Porcentaje urbano/población rural 71% urbano

28% rural

PIB/Cápita (US$) $1.764

Tasa de crecimiento del PIB 2,3% (1990-03)

3,96% (03-04)

Inflación (2004) 5,5%

Tasa de cambio (CoP por US$1)4 a diciembre 2004 2.412

PPA PIB per cápita (2003) $6.700

Mortalidad infantil (por cada 1.000 nacidos vivos) 31

Mortalidad de menores de 5 años (por cada mil) 28

Mortalidad materna (por cada 100.000 nacidos vivos) 99

Acceso al agua potable (% de la población) 14%

% de gastos de salud del PIB (total) 3,7%

2

Un documento del programa del Banco Mundial para una segunda propuesta de una reforma laboral pragmática

y un ajuste de crédito para la estructura social, 6 de octubre de 2004, Unidad de la Gestión del Sector de

Desarrollo Humano, Unidad de Gestión de países Colombia-México, Región de América Latina y del Caribe,

octubre 2004.

3

El Banco Mundial, Indicadores seleccionados 2005; Base de datos 2005 sobre los indicadores del desarrollo a

nivel mundial.

4

Fondo Monetario Internacional, estadísticas 2005. La tasa de cambio utilizada para los cálculos de los datos

presentes en este documento es de 2.412 pesos colombianos por $1. Para tasas de cambio previas del peso

colombiano por $1, se usaron las siguientes tasas: 2.780 (dic 2003), 2.865 (dic 2002), 2.301 (2001).

- 11 -

11Las buenas y malas prácticas La Equidad Seguros, Colombia

Gastos de salud per cápita (US$) $15

Número de médicos (por cada mil personas) 1,35

Número de camas en hospitales por cada mil personas 10

Tasa de alfabetización 90,5

1.1 Papel que desempeña el estado en seguros

En 1990, el gobierno aprobó la ley 45, la cual reformó el sistema financiero y abrió el tan

protegido sector asegurador a la competencia externa. Hoy por hoy, el 40% del comercio de

seguros está en las manos de empresas extranjeras, algunas de las cuales ofrecen reaseguros.

Hasta principios de la década de los noventa, los actuarios de la Federación de Aseguradores

Colombianos (FASECOLDA) preparaban las primas y las enviaba en nombre de las

aseguradoras a la Superintendencia Financiera para ser aprobadas. Esta práctica se debía a

papel desempeñado por la Superintendencia Bancaria que se encargaba de supervisar los

aspectos técnicos y la solvencia de las aseguradoras. Las primas las decidían las mismas

aseguradoras. La competencia se basaba en el buen servicio y no en los precios. En 1993, la

ley cambió y las compañías aseguradoras comenzaron a establecer precios competitivos a sus

propias primas.

La Constitución nacional de Colombia (Art. 189, no. 24) otorgó al poder ejecutivo la

responsabilidad de inspeccionar, monitorear, supervisar y controlar todos los productos

financieros y de seguros. La Superintendencia Financiera, bajo el Ministerio de Hacienda y

Crédito Público, es la entidad responsable de la regulación y supervisión de seguros.

Varias leyes y reglamentos recientes ofrecen un marco legar para las compañías aseguradoras

en Colombia. Estas normas abarcan desde contratos para seguros (definidos en el Código

comercial – Ley 222 de 1995, Libro IV, Título V) hasta reglamentos que tienen que ver con el

desempeño responsable y seguro de las aseguradoras según los requisitos de solvencia de

capital, reservas de capital técnico y capital mínimo para manejar aseguradoras.5 La

Superintendencia Financiera tiene un departamento especial que se encarga de supervisar y

controlar el sector asegurador. El personal de esta sección está altamente preparado. El

Delegado, tal y como se le llama al jefe de la sección de aseguradoras, indicó que la

Superintendencia de aseguradoras es responsable de:

• La emisión de certificados, la supervisión, el control y la regulación según las

prácticas seguras e internacionalmente aceptadas de prudencia, transparencia y

efectividad.

• La supervisión incluye, inter alia, el cumplimiento de los requisitos de capital mínimo

de las aseguradoras según el tipo de empresa, margen de solvencia y provisiones de

acuerdo con las reclamaciones.

• La promoción de un entorno centrado en el mercado y competitivo (p. ej., sobre

productos, servicios y precios).

• La promoción de prácticas de gestión de riesgo seguras entre aseguradoras y el

seguimiento de su implementación.

5

Para las normas relacionadas con la regulación, véase la página Web de la Superintendencia Financiera,

www.superfinanciera.gov.co.

- 12 -

12Las buenas y malas prácticas La Equidad Seguros, Colombia

Actualmente, uno de los temas clave de la Superintendencia es el de fomentar las mejores

prácticas en la gestión de riesgos. La Delegada indicó que le gustaría que las aseguradoras

tomen la iniciativa-en lugar de que lo haga la Superintendencia-en la ejecución de las mejores

prácticas o la gestión de riesgo a través de un enfoque centrado en: (a) prácticas corporativas;

(b) código ético de los clientes y, (c) protección al consumidor. La Superintendencia no

participa en la gestión de las operaciones de las aseguradoras.

Además del marco regulador de la Superintendencia Financiera, el cual sólo trata con las

aseguradoras como parte del sistema financiero, las aseguradoras también pueden estar bajo

entidades oficiales de supervisión: Superintendencia de la Salud, la cual supervisa a las

instituciones que ofrecen servicios relacionados con la salud; Superintendencia de la

Economía Solidaria, que supervisa a las instituciones relacionadas con las cooperativas como

La Equidad; y el Ministerio de Protección Social, responsable de varios planes para gestionar

riesgos y las vulnerabilidades de los pobres.

Aseguradoras no reguladas

Un de las áreas que hoy es objeto de polémica en Colombia es el creciente mercado de

proveedores de servicios funerarios. Los consumidores pagan por estos servicios a través de

diferentes planes. Para algunos, este es un tipo de "seguro funerario". No obstante, cuando los

autores preguntaron a los oficiales de la Superintendencia Financiera sobre este tema, éstos

respondieron que la Ley 6 de 2003 autoriza servicios funerarios y que es la responsabilidad

del consumidor/cliente proceder con diligencia e informase al pagar por estos servicios. Los

oficiales indicaron claramente que no es la responsabilidad de la agencia supervisora

determinar qué productos deben ofrecerse en el mercado.

Promoción de seguros por el estado

El gobierno colombiano promueve seguros de las siguientes maneras:

• Diseñando y aprobando leyes apropiadas y habilitantes y regulaciones para fomentar

un sistema financiero que incluya compañías de seguros competitivas según normas

internacionales.

• Fomentando seguros obligatorios en áreas como protección automovilística.

• Acortando la brecha al ofrecer seguros obligatorios que no los ofrezcan aseguradoras

privadas, como la cobertura de conductores de transportes públicos (p. ej., conductores

de autobuses interurbanos, uno de los medios más importantes de transporte a nivel

nacional y regional).

• Diseñando e implementando planes de protección social públicos para los pobres.

Todas estas áreas afectan la oferta y la demanda de seguros. La oferta cada vez es más

competitiva y se está extendiendo. La demanda se ha limitado a personas de altos ingresos y a

empresas; por lo tanto, existen serias brechas en el mercado. Con un sector financiero más

desarrollado y competitivo en cuanto a créditos y ahorros, existe el potencial de que los

seguros pasen a formar parte de toda la cartera de servicios ofrecidos por las instituciones

financieras.

- 13 -

13Las buenas y malas prácticas La Equidad Seguros, Colombia

1.2 Información fundamental del sector asegurador

El sector asegurado colombiano ha tenido una larga y reconocida tradición entre las

aseguradoras de América Latina. La primera compañía de seguros fue fundada en 1890. Los

seguros generales están más desarrollados que los seguros de vida. Inicialmente, el seguro de

vida colectivo fue presentado por primera vez para proteger la cartera de préstamos de los

bancos hipotecarios, que incluía un procesamiento largo y una selección de riesgos

individuales.

Después de más de diez años de consolidación, disolución y ventas de aseguradoras, el

número de compañías de seguros disminuyó de 64 aseguradoras con licencia a 45 en 2005.

Estas 45 licencias, 24 generales y 21 de vida, se encuentran bajo el control de 29 compañías

(véase el Apéndice 1) con cinco compañías adicionales en capitalización.6 Veintisiete

compañías son privadas y dos son públicas. Hasta hace poco, una de las compañías públicas

(La Previsora) había monopolizado el sector gubernamental de seguros. Sin embargo, esta

situación cambió con la apertura del sistema económico y financiero a través de las reformas

de los noventa. Dos aseguradoras trabajan con cooperativas (Solidaria y La Equidad). Para

fines de 2004, las primas generales de seguros llegaron a US$1.500 millones (véase Tabla

1.2) y las primas de vida a US$972 millones para elevarse a un total de US$2.500 millones.

Tabla 1.2 Colombia : Composición del sector asegurador (US$ millones)

Compañías (No. de General Vida Total

compañías) Dic-03 Dic-04 Dic-03 Dic-04 Dic-03 Dic-04

Pública (2) 206,1 238,5 9,6 12,7 215,7 251,2

Privada (27) 1.123,3 1.341,2 764,4 959,7 1.887,7 2.300,9

Total (29) 1.329,4 1.579,6 774,0 972,5 2.103,4 2.552,1

Tasa de cambio: US$1 =CoP2.760 (dic 2003) y CoP2.412 (dic 2004)

Fuente: conversión realizada por los autores a dólares de la fuente original: pesos, publicada por FASECOLDA 2005.

Aseguradoras cooperativas

Hace aproximadamente 40 años se introdujo el seguro para las cooperativas de ahorro y

crédito y funcionó como un sistema ágil y sencillo. Este seguro de vida colectivo para

cooperativas no sólo protege a los miembros de la cooperativa de ahorro y crédito en caso de

muerte (seguro de vida sobre el préstamo) pero también duplica sus acciones y ahorros

(ahorros de toda la vida). De igual manera, este sistema ahora se encuentra disponible a través

de las carteras de los bancos. Hoy en día, las aseguradoras Solidaria y La Equidad sirven a

más de 2.500 cooperativas, incluyendo cooperativas de ahorro y crédito al igual que

cooperativas especializadas y con fines diversos.7 Solidaria es una compañía cotizada en bolsa

y trabaja con los clientes de Megabanco.8 Tal y como lo explica la Sección 2, al ser una

6

La ley colombiana exige que cada producto disponga de una licencia diferente. Por ejemplo, La Equidad tiene

dos licencias, una para seguros generales y otra para seguros de vida. Cada una tiene requisitos de capital

específicos. Las compañías de capitalización ofrecen planes especiales de ahorro que incluyen seguros de vida.

7

M. Arango, M. Cárdenas, B. Marulanda y M. Paredes, Reflexiones sobre la contribución social y económica

del sector de cooperativas colombiano: Fedesarrollo, abril 2005.

8

La historia de La Solidaria tiene que ver con la Sociedad mutual de Seguros Cuna y las cooperativas de ahorro

y crédito colombianas. Megabanco fue el resultado de la intervención de la Superintendencia Financiera en

cuatro cooperativas financieras después de la crisis del 98 que experimentó el sector financiero.

- 14 -

14Las buenas y malas prácticas La Equidad Seguros, Colombia

cooperativa propiedad de sus miembros, la distribución de las ganancias de La Equidad está

determinada por la ley de cooperativas.

Las cooperativas de servicios médicos en Colombia han crecido y son más competitivas:

Coomeva y Saludcoop.9 Para diciembre 2003, Coomeva tenía US$315 millones en activos y

US$60 millones en ganancias para el período; y Saludcoop tenía US$186 millones en activos

y US$300 millones en ganancias. La evaluación de estas cooperativas no forma parte de esta

investigación; No obstante, en el futuro podrían resultar útiles para estudios de microseguros

ya que sirven a un gran número de colombianos de bajos recursos.

Seguros generales

Los seguros generales representan el 62% del total de primas (2004, véase el Apéndice 2) e

incluyen una variedad de productos: seguros para automóvil, contra incendios, de transporte,

responsabilidad, desempeño del contrato, robo, terremoto y de aviación. El total de primas

emitidas para el año 2004 alcanzó los US$1.500 millones (hasta diciembre 2004) y las

reclamaciones pagaron US$409 millones. Como lo indica la tabla 1.3, las compañías de

propiedad gubernamental tienen el 15% del total de primas de seguros generales. El seguro de

automóvil tiene el 34% del total de primas emitidas en 2004, seguido del seguro contra

incendios con el 13%, contra terremotos con el 11% y el 42% restante distribuido entre los

otros productos. El Apéndice 1 presenta una lista de compañías de seguros generales y el total

de primas emitidas. El crecimiento anual promedio de las primas de aseguradoras de

individuos varía de forma drástica. Para el mismo periodo, el ratio promedio de pérdida para

el sector fue de un 36%.

Seguros de vida

Durante el último año, los seguros de vida han continuado aumentando a medida que los

bancos han ampliado la cartera de productos financieros que ofrecen a sus clientes. Varios

bancos privados también trabajan con una compañía de seguros de su propio grupo financiero.

En 2004, las primas pagadas ascendieron a US$972 millones, cuando los seguros vida

colectivos representaba el 37,5% de esta cantidad, seguido por el 20% de vida individual, el

20% en salud, el 9% en caso de accidente personales y el porcentaje restante entre los otros

productos de seguros de vida. El crecimiento anual promedio de las primas de este grupo fue

de 9,8% para el año 2004. Al igual que con los seguros generales, el crecimiento de las

compañías de seguros experimentó diferentes niveles, desde menos del 29% hasta un

crecimiento del 695% (véase Apéndice 1). En 2004, el ratio promedio de pérdida fue del 67%

(Tabla 1.4).

9

El Tiempo, Sector Cooperativa-Economía Solidaria, 30 de marzo de 2005

- 15 -

15Las buenas y malas prácticas La Equidad Seguros, Colombia

Tabla 1.3 Colombia: Composición del sector asegurador (millones de CoP)

Compañías General Vida Total de primas

(No. de Dic 03 Dic 04 % Dic 03 Dic 04 % Dic 03 Dic 04 %

compañías)

Pública (2) 568.959 575.157 15,1% 26.373 30.741 1,3% 595.332 605.899 10%

Privada 3.100.288 3.234.890 84,9% 2.109.849 2.314.849 98,7% 5.210.080 5.549.740 90%

(27)

Total (29) 3.669.248 3.810.048 100,0% 2.138.447 2.345.591 100,0% 5.805.412 6.155.638 100%

Fuente: FASECOLDA

Tabla 1.4 Indicadores del sector asegurador hasta diciembre 2004

General Vida Total del sector

Siniestros pagados /primas emitidas (%) 48,6 67,3 56,9

Comisiones/primas emitidas (%) 10,7 6,7 9,2

Gastos generales/primas emitidas (%) 21,2 26,3 23,1

Rendimiento del patrimonio (%) (1) 17,0 23,7 19,7

Inversiones/reservas técnicas (%) 112,6 119,4 116,6

(1) No incluye las ganancias para este periodo

Fuente: FASECOLDA, enero 2005.

Mayor competencia y competitividad

La penetración del sector de seguros colombiano (las primas como porcentaje del PIB) ha

variado del 2,5 al 2,1 reflejando un bajo desarrollo y potencial de crecimiento. El sector aún

se encuentra en proceso de consolidación. Según FASECOLDA10, los factores clave en el

proceso de consolidación y reajuste del sector durante los últimos diez años son: (a) la ley 45

de 1990, la cual abrió el mercado a la competencia local e internacional y descontinuó el

monopolio de las aseguradoras del estado; (b) las compañías extranjeras de seguros, que están

cotizadas en los mercados internacionales de valores y necesitan ser rentables y eficientes,

actualmente tienen 40% del mercado de seguros; (c) la elasticidad de la demanda como

resultado del crecimiento económico del país; y (d) la necesidad de los proveedores privados

de servicios de salud por adquirir seguros aunque el ratio de reclamaciones (siniestralidad) es

del 120%. Estos son algunos de los problemas sobre los que FASECOLDA está investigando.

Durante el primer trimestre de 2005, el sector mostró una disminución en los costos

administrativos de las primas. Los analistas de la industria11 indicaron que éste es el resultado

de un mayor control de los gastos administrativos, el decreciente costo de reaseguros (tras un

aumento después del 11 de septiembre), una disminución de reclamaciones y, por último,

mayor competencia entre las aseguradoras.

10

http://www.FASECOLDA.com/int/ComAfiliadas.php

11

Basada en la entrevista de los autores con FASECOLDA, mayo de 2005.

- 16 -

16También puede leer