PRESENTACIÓN SEMANAL 4 de octubre de 2021

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

PRESENTACIÓN SEMANAL 4 de octubre de 2021

PRINCIPALES CONCLUSIONES EN ESTE REPORTE

Contexto

En su reunión del 30 de septiembre, la Junta Directiva del Banco de la República decidió por mayoría (4 a favor de aumento de 25 pbs versus 3 a favor

de incremento de 50 pbs) aumentar la tasa de política monetaria en 25pbs, hasta 2.00%. Este hecho constituye el inicio del proceso de normalización

monetaria en Colombia. En su comunicado, el emisor afirmó que ahora prevé un mayor crecimiento de la economía colombiana, hasta 8.6% este año.

Asimismo, prevé una mayor inflación este año y el siguiente, de 4.5% y 3.5%, respectivamente. Lo anterior justificó la decisión de los codirectores de

cara al ajuste gradual sobre la tasa de intervención que prevé el mercado. Sin embargo, aún se reconoce la alta incertidumbre sobre los pronósticos, la

senda de recuperación y el comportamiento de las expectativas de inflación.

En septiembre, el PMI Davivienda de manufactura se mantuvo en terreno expansivo, y de hecho la expansión del sector marcó un máximo en 14

meses, desde abril de 2011 cuando inició la construcción del indicador. El repunte de las ventas propició la contratación de nuevo personal. La escasez

de insumos y los mayores costos asociados también continuaron trasladándose a los precios de venta.

En Colombia, la tasa de desempleo en el total nacional fue de 12.3% en agosto. Ello supone una disminución de 4.4pps frente a lo registrado en

agosto de 2020, pero aún supone un aumento de 1.5pps frente a los niveles de desempleo prepandémicos. En agosto de 2021 frente a agosto de

2019, hay un déficit de 424 mil empleos, con lo que si bien se mantiene un reto importante en materia de recuperación del mercado laboral, se

observa un avance importante en este frente, desde la pérdida de casi 5 millones de empleos en el punto más crítico de la pandemia.

Dólar

Las exportaciones colombianas retrocedieron nuevamente en agosto pero aún se ubican en niveles superiores a los vistos antes de la pandemia. No

obstante, al compararlas con las importaciones, estás aún se encuentran muy por debajo, generando que la brecha comercial siga ampliándose, factor

que seguirá presionando al alza la tasa de cambio y generando mayores necesidades de financiamiento en dólares.

Sobre el informe de exportaciones del DANE, se sigue destacando la caída de las exportaciones petroleras, que esta vez estuvo explicada tanto por

retrocesos en los precios del petróleo como por menores volúmenes exportados. Las exportaciones petroleras representan cada vez una menor

proporción de las ventas externas del país, lo que tiene un efecto positivo de largo plazo, sobretodo porque las calificadoras en sus métricas tienen en

cuenta la concentración de las exportaciones. A corto plazo, esta diversificación resulta en presiones para la tasa de cambio por menores ingresos de

dólares al país.

En medio de normalización monetaria en LatAm, la volatilidad del dólar en la región se mantiene baja y en el caso del USDCOP registró un mínimo

desde julio del 2019.

Luego de la subida de 25 pbs del BanRep y las expectativas de mayores subidas (3/7 votos a favor de 50 pbs) el dólar se negociaría entre COP 3,750 y

COP 3,880.

2

PRINCIPALES CONCLUSIONES EN ESTE REPORTE

Renta Fija

El elevado recaudo tributario observado a nivel local en los últimos meses es un positivo indicador de la recuperación de la actividad económica

del país. Según cifras preliminares de la DIAN, el recaudo acumulado, a corte de septiembre, podría ascender a COP 130 billones, monto que

supera por mucho el estimativo proyectado por el Gobierno para este periodo de tiempo. La mejor dinámica de los impuestos atribuibles al

consumo podrían haber explicado esta mejor dinámica. Esto conllevó a que la DTN de la Nación mostrara un fuerte repunte en septiembre, a

pesar de los fuertes vencimientos de TCO que hubo el mes pasado. Todo lo anterior pudo generar que se materializaran ciertas presiones de

liquidez en el mercado, afectando en alguna medida las tasas de interés de los bonos de la parte corta de la curva.

La volatilidad tanto interna como externa pudo haber generado que los Fondos de Capital Extranjero hayan sido vendedores netos en

septiembre, por primera vez después de 5 meses consecutivos de elevadas compras. No obstante, los inversionistas extranjeros han comprado

cerca de COP 13 billones de pesos entre enero y septiembre de este año, a pesar de la coyuntura externa y de la pérdida del grado de inversión

del país, lo cual evidencia la confianza del off-shore sobre la deuda pública local. Lo anterior se ve más marcado en la participación activa de estos

sobre los papeles que están incluidos en la subasta de este año y que han sido emitidos por primera vez.

Para esta semana es muy posible que se sigan observando valorizaciones generalizadas, aunque es posible que sean más prolongadas en el

tramo medio de la curva.

Renta Variable

La mejor dinámica de la economía ha beneficiado los resultados financieros del sistema financiero colombiano, en donde una recuperación en el

recaudo, unos mejores ingresos por comisiones y en general una mejor dinámica comercial, han conducido a niveles de rentabilidad muy

similares a los observados durante los períodos pre pandemia. En el caso de Banco de Bogotá y Grupo Aval, la caída obedece a un ajuste en las

utilidades, producto de la desconsolidación contable de las operaciones de porvenir en Banco de Bogotá.

Por su parte, el crecimiento de la cartera continúa en Julio, en donde el mejor desempeño de la cartera hipotecaria sobresale frente a los demás

segmentos, impulsado principalmente por la dinámica de las ventas de vivienda No VIS. Por su parte, el crédito a personas naturales continúa su

senda de expansión, apoyado por las modalidades de libranza y libre inversión, dado la recuperación del empleo en el país. Finalmente, la baja

necesidad de liquidez por parte de las empresas aún se ve reflejado en la débil dinámica de la cartera comercial.

3

Week ahead (Periodo | Encuesta | Anterior)

Lunes Martes Miércoles Jueves Viernes

4 5 6 7 8

Estados Unidos Alemania Alemania Alemania Alemania

Órdenes de bienes duraderos PMI compuesto Órdenes de fábrica m/m Producción industrial m/m Balanza comercial

Ago F - 1.80% Sep F 55.3 55.3 Ago -2.00% 3.40% Ago -0.50% 1.00% Ago 15.0b 17.9b

Órdenes de PMI de servicios

Ago 1.00% 0.40% Sep F 56 56 Brasil Chile Brasil

Ventas minoristas a/a Balanza comercial Inflación m/m (IBGE-IPCA)

Japón Brasil Ago -2.00% 5.70% Sep - $6m Sep 1.24% 0.87%

PMI compuesto PMI compuesto Exportación de cobre

Sep F - 47.7 Sep - 54.6 Estados Unidos Sep - $4,383m Chile

PMI de servicios PMI de servicios Aplicaciones hipotecarias IPC a/a

Sep F - 47.4 Sep - 55.1 Oct 1 - -1.10% Colombia Sep 5.00% 4.80%

IPC a/a Producción industrial a/a Cambio en el empleo (ADP) Confianza del consumidor

Sep -0.10% -0.40% Ago 0.00% 1.20% Sep 450k 374k Sep - -8.2 Estados Unidos

IPC a/a sin alimentos perecederos Cambio en nóminas no agrícolas

Sep 0.20% 0.00% Estados Unidos Zona Euro Estados Unidos Sep 475k 235k

Balanza comercial Ventas minoristas m/m Peticiones iniciales por desempleo Tasa de desempleo

México Ago -$70.6b -$70.1b Ago 0.90% -2.30% Oct 2 348k 362k Sep 5.10% 5.20%

Confianza del consumidor Índice de servicios ISM Reclamaciones continuas Inventarios mayoristas m/m

Sep - 42.7 Sep 59.9 61.7 China Sep 25 - 2,802k Ago F 1.20% 1.20%

PMI compuesto Reservas internacionales (USD)

Sep F - 54.5 Sep - $3,232.12b Japón

PMI de servicios Índice de indicadores líderes

Sep F 54.4 54.4 Ago P 101.9 104.1

Balance de cuenta corriente (BoJ)

Reino Unido Ago ¥1,486. ¥1,910.8b

PMI compuesto

Sep F 54.1 54.1 México

PMI de servicios IPC a/a

Sep F 54.6 54.6 Sep 6.00% 5.59%

Zona Euro Perú

Índice de precios al productor a/a Decisión sobre la tasa de interés

Ago 13.50% 12.10% Oct 7 1.38% 1.00%

PMI compuesto

Sep F 56.1 56.1 China

PMI de servicios PMI compuesto

Sep F 56.3 56.3 Sep - 47.2

PMI de servicios

Colombia Sep 49.2 46.7

IPC a/a

Sep 4.47% 4.44%

4 Fuente: Bloomberg – Tomado el 01/10/2021

Week ahead (4 – 8 de octubre) Desarrollado Emergente

Alemania Brasil

Balanza comercial PMI compuesto

PMI compuesto PMI de servicios

PMI de servicios Producción industrial a/a

Producción industrial m/m Ventas minoristas a/a

Órdenes de fábrica m/m Inflación m/m (IBGE-IPCA)

Estados Unidos Chile

Lunes 4

Aplicaciones hipotecarias Balanza comercial

La OPEP+ se reúne virtualmente para revisar la política de Balanza comercial IPC a/a

producción en medio de una crisis energética global.

Cambio en el empleo (ADP) Exportación de cobre

James Bullard, presidente de la Fed en St. Louis, habla en el

Cambio en nóminas no agrícolas Colombia

Foro Económico Internacional de las Américas.

Índice de servicios ISM Confianza del consumidor

Órdenes de bienes duraderos IPC a/a

Martes 5 Órdenes de fábrica México

Comienza la Reunión del Consejo Ministerial de la OCDE 2021, Peticiones iniciales por desempleo Confianza del consumidor

presidida por Estados Unidos hasta el 6 de octubre. PMI compuesto IPC a/a

El Consejo de Asuntos Económicos y Financieros de la UE se PMI de servicios Perú

reúne en Luxemburgo.

Reclamaciones continuas Decisión sobre la tasa de interés

Los ministros de comercio del G-20 se reúnen en Sorrento,

Tasa de desempleo China

Italia.

Inventarios mayoristas m/m PMI compuesto

IPC de Colombia

Japón PMI de servicios

Miércoles 6 PMI compuesto Reservas internacionales (USD)

PMI de servicios

Nóminas no agrícolas en EE.UU.

Índice de indicadores líderes

Balance de cuenta corriente (BoJ)

Viernes 8 IPC a/a (Tokyo)

Las bolsas de valores chinas reabren después de las vacaciones IPC a/a sin alimentos perecederos

de la Semana Dorada. Reino Unido

El BOE publica su boletín trimestral. PMI compuesto

IPC en Brasil y Chile PMI de servicios

Zona Euro

Índice de precios al productor a/a

PMI compuesto

PMI de servicios

Ventas minoristas m/m

5 Fuente: Bloomberg – Tomado el 01/10/2021

Comportamiento semanal

Variación Semanal TES en pesos (pbs) Variación Semanal Acciones

TES COP 2022 39.20

CANACOL 5.3%

TES COP 2024 -12.90 BVC 3.2%

TES COP 2025 -19.80 BANCO DE BOGOTA 1.8%

TES COP 2026 -16.90 GRUPO BOLÍVAR 1.8%

GEB 1.5%

TES COP 2027 -18.10

MINEROS 1.3%

TES COP 2028 -15.70 PROMIGAS 0.4%

TES COP 2030 -13.70 BANCO DAVIVIENDA 0.1%

TES COP 2031 -11.20 PF BANCOLOMBIA -0.2%

TES COP 2032 GRUPO NUTRESA -0.2%

-9.90

TERPEL -0.4%

TES COP 2034 -9.50

ECOPETROL -0.6%

TES COP 2036 -10.60 PFGRUPO ARGOS -0.9%

TES COP 2050 -11.00 MSCI COLCAP -0.9%

ETB -1.0%

Variación Semanal TES UVR (pbs) PF CORFICOL -1.2%

TES UVR 23 -21.00 BANCOLOMBIA -1.3%

CELSIA -1.6%

TES UVR 25 -18.50

GRUPO SURA -1.7%

TES UVR 27 -16.50 CORFICOL -1.7%

TES UVR 29 -17.00 GRUPO ARGOS -2.0%

CEMENTOS ARGOS -2.3%

TES UVR 33 -3.00

PF AVAL -2.4%

TES UVR 35 8.00 PF CEMARGOS -2.7%

TES UVR 37 -12.40 PF GRUPO SURA -2.8%

ISA -3.4%

TES UVR 49 -14.10

6 Fuente: Bloomberg – Actualizado el 01/10/2021 l Se tomó la variación del 24/09/2021 al 01/10/2021

En su lectura definitiva, el PIB de Estados Unidos creció 6.7% t/t anualizado en el 2T21.

En términos anuales, ello supone que la economía estadounidense creció 12.2% en este

periodo

2T20 1T21 2T21 (S) En su lectura definitiva para el 2T21, el PIB de Estados

Producto Interno Bruto -31.2% 6.3% 6.7% Unidos fue de 6.7% t/t anualizado. Con este desempeño

Gasto de consumo personal -33.4% 11.4% 12.0% del segundo trimestre, la economía estadounidense

Bienes 10.0% 27.4% 13.0% creció 12.2% a/a. Aunque esta última señala una

Bienes durables -1.5% 50.0% 11.6% expansión importante, esta estaba altamente descontada,

Bienes no durables -13.9% 15.9% 13.9% dados los efectos base de comparación.

Servicios -42.4% 3.9% 11.5%

Por rubros, el gasto de consumo personal fue el de mayor

Inversión interna bruta privada -48.8% -2.3% -3.9%

contribución positiva al valor agregado, siendo de

Inversión fija -30.4% 13.0% 3.3%

7.92pps, e impulsada en mayor medida por el consumo

No residencial -30.3% 12.9% 9.2%

de servicios, que crecieron a un ritmo de 11.5% t/t

Estructuras -46.8% 5.4% -3.0% anualizado (y explicó 4.93pps del crecimiento en este

Equipo -36.2% 14.1% 12.1% periodo). Entre tanto, la variación en el consumo de

Productos de propiedad intelectual -10.6% 15.6% 12.5% bienes también fue positiva, de 13.0% t/t anualizado.

Residencial -30.7% 13.3% -11.7%

Cambio en inventarios privados .... .... .... En cuanto a los otros rubros, cabe destacar que

Exportaciones netas de bienes y servicios .... .... .... contribuyeron negativamente a la variación observada en

Exportaciones -59.9% -2.9% 7.6% este periodo:

Bienes -65.0% -1.4% 6.4% Primero, el gasto de consumo del Gobierno cayó -2.0% t/t

Servicios -48.6% -6.0% 10.4% anualizado en este periodo, entendiendo que los mayores

Importaciones -53.1% 9.3% 7.1% esfuerzos fiscales se concentraron en el 1T21. Segundo, la

Bienes -49.2% 10.6% 4.3% inversión interna bruta privada contribuyó negativamente

Servicios -67.6% 2.2% 23.6% al producto de la economía en -0.85pps. Finalmente, la

Gasto de consumo del gobierno e inversión bruta 3.9% 4.2% -2.0% balanza comercial contribuyó en -0.18pps al crecimiento

Federal 20.6% 11.3% -5.3% en este periodo.

Defensa nacional 3.2% -5.8% -1.1%

Diferentes de defensa 50.1% 40.8% -10.7%

Estatal y local -5.5% -0.1% 0.2%

7 Fuente: BEAPMI Manufacturero. Las lecturas del desempeño de la manufactura de septiembre siguen

mostrando una moderación del ritmo de expansión en este sector entre las principales economías

desarrolladas

PMI Manufacturero

66 Estados Unidos Zona Euro Reino Unido Japón

62

Expansión

58

54

50

Contracción

46

42

38

34

30

ene-18

ene-19

ene-20

ene-21

mar-18

sep-18

nov-18

sep-19

nov-19

sep-20

nov-20

sep-21

jul-18

mar-19

jul-19

mar-20

jul-20

mar-21

jul-21

may-18

may-19

may-20

may-21

8 Fuente: IHS MarkitPMI Davivienda de manufactura se mantuvo en terreno expansivo en septiembre, y de

hecho la expansión del sector marcó un máximo en 14 meses. El repunte de las ventas

propició la contratación de nuevo personal. La escasez de insumos y los mayores costos

asociados también continuaron trasladándose a los precios de venta

PMI Davivienda de manufactura

60

Expansión

55.5

55

50

48.3

Contracción

45

40

35

30

25

jun-18

jun-19

jun-20

jun-21

feb-18

ago-18

feb-19

ago-19

feb-20

ago-20

feb-21

ago-21

oct-18

oct-19

oct-20

dic-17

abr-18

dic-18

abr-19

dic-19

abr-20

dic-20

abr-21

9 Fuente: DEEE Grupo BolívarEn agosto de 2021, la tasa de desempleo en el total nacional fue 12.33%, una disminución de

casi 4,4pps frente a la cifra de agosto de 2020. Frente a agosto de 2019, hay un déficit de 424

mil ocupados

Tasa Global de Participación – 13 Principales Tasa de desempleo – Principales 13 ciudades

ciudades

70% 24%

68% 22%

66%

63.50% 20% 19.56%

64%

62% 18%

60% 16%

58% 14.19%

14%

56%

54% 12% 11.40%

52% 10%

50%

8%

Ago

Ene

Sep

Nov

Ene

Sep

Nov

Ene

Sep

Nov

Ene

Sep

Nov

Ene

Jul

Jul

Jul

Jul

Jul

Mar

May

Mar

May

Mar

May

Mar

May

Mar

May

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2017 2018 2019 2020 2021 2017 2018 2019 2020 2021

Creación de empleo nacional – Cambio en el número Tasa de desempleo – Total Nacional

de ocupados (últimos doce meses) 23%

6,000 21%

Miles de ocupados

4,000 19%

1,995

2,000 17% 16.76%

202 237 76 241 114 15%

0 -409 -585 -832

13% 12.33%

-2,000 Cambio en ocupados (ult. 12 meses) -2,858 10.80%

11%

-4,000 9%

Promedio trimestral

-6,000 7%

Ene

Abr

Ene

Abr

Ene

Abr

Ene

Abr

Ene

Abr

Jul

Jul

Oct

Jul

Oct

Jul

Oct

Jul

Oct

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2017 2018 2019 2020 2021 2017 2018 2019 2020 2021

10 Fuente: DANEEl número de ocupados refleja un avance de ~12.9% anual en el trimestre móvil junio –

agosto de 2021. El comercio y reparación de vehículos continuó la actividad de mayor

contribución positiva a la ocupación en este periodo

Contribución al número de ocupados por ramas – Total nacional

20 Agricultura, ganadería, caza, silvicultura y pesca

Actividades artísticas, entretenimiento, recreación

15 y otras actividades de servicios

Industrias manufactureras

10 Información y comunicaciones

Actividades inmobiliarias

5

Administración pública y defensa, educación y

atención de la salud humana

0 Transporte y almacenamiento

Explotación de minas y canteras

-5

Actividades financieras y de seguros

Construcción

-10

Comercio y reparación de vehículos

-15

Actividades profesionales, científicas, técnicas y

servicios administrativos

Suministro de electricidad, gas, agua y gestión de

-20 desechos

jul-sep 2020

dic 2020 - feb 2021

mar-may 2021

jun-ago 2020

nov 2020 - ene 2021

en-mar 2021

jun-ago 2021

feb-abr 2021

abr-jun 2021

ago-oct 2020

sep-nov 2020

oct-dic 2020

Alojamiento y servicios de comida

Total nacional

11 Fuente: DANEBanrep | Reunión del 30 de septiembre de 2021: la JDBR decidió por mayoría de 4 a 3

aumentar la tasa de intervención en 25pbs, hasta 2.00%

En su comunicado, el emisor informó que:

• En el 3T21 la actividad económica retomó su senda de recuperación económica. El fortalecimiento de la demanda interna al igual que la proveniente de

los principales socios comerciales soportarían el mayor dinamismo económico en lo que resta del año, con lo cual se espera un crecimiento de 8.6%

para 2021 y de 3.9% en 2022. El mayor crecimiento económico previsto permitiría que los excesos de capacidad productiva se cierren a una velocidad

mayor que la contemplada anteriormente.

• En agosto la inflación anual continuó su tendencia al alza. La mayor senda de inflación se explica en gran medida por choques de oferta locales e

internacionales de carácter transitorio, pero de diferente duración. A esto se agrega la reversión parcial de algunos alivios de precios, en un contexto

de demanda más dinámica y de reducción de los excesos de capacidad de la economía. Esto ha llevado al equipo técnico a revisar al alza los pronósticos

de inflación hacia un nivel que se ubicaría en 4.5% y 3.5% para 2021 y 2022, respectivamente. Así, las expectativas de inflación han aumentado,

aunque a mediano plazo se mantienen alrededor de la meta.

• El mejor desempeño de la demanda frente a la respuesta de la oferta se refleja en una ampliación del déficit de la cuenta corriente que según el

pronóstico más reciente del equipo técnico se ubicaría en 5.0% del PIB a fin de 2021. Los flujos de capital incluyendo la inversión extranjera, serán la

principal fuente de financiamiento, lo cual subraya la importancia de la estabilidad macroeconómica.

• La JDBR es consciente de la incertidumbre que rodea los pronósticos mencionados, como también de los riesgos que subsisten de un recrudecimiento

de la pandemia que afecte la recuperación de la demanda. Al mismo tiempo reconoce los riesgos de que la desviación de las expectativas de inflación

respecto a la meta se convierta en un fenómeno persistente que origine indexación a una inflación más alta.

Sobre las preguntas de los analistas, el gerente y el Ministro de Hacienda aclararon que:

Los miembros que votaron Sobre el déficit en cuenta Aún con este incremento

El aumento en los por una subida mayor sobre corriente permanece cierta sobre la TPM, esta continúa Es importante destacar que

pronósticos de inflación la TPM manifestaban esta incertidumbre sobre la siendo expansiva y seguirá tenemos una tasa de

viene dándose meses atrás. postura desde reuniones magnitud en la que contribuyendo a este interés real negativa en la

Por ello, en juntas pasadas anteriores. En su lograremos reducirlo y qué proceso de reactivación actualidad. Somos

había consciencia de que se consideración, por la tanto podremos seguirlo económica. (…) El ajuste conscientes de que esta

tendría que iniciar el ajuste recuperación de la financiando con IED e IEP. efectuado responde a un dinámica no puede

de la política monetaria. economía, subsisten Esto ha funcionado bien proceso gradual de perdurar y el proceso de

Afortunadamente, las presiones de demanda y la durante los últimos 2 años, normalización de la normalización de la

expectativas de inflación se inflación ha aumentado, lo pero para mantenerlo, política monetaria que política monetaria va en la

mantienen ancladas cerca que genera una necesitaremos mantener tenga en cuenta la dirección para corregir esto

de la meta. preocupación sobre las una fuerte credibilidad dinámica de aumento de gradualmente.

expectativas futuras. sobre nuestras políticas. precios.

12 Fuente: Banco de la República l TPM: Tasa de política monetariaRENTA VARIABLE

Comportamiento del mercado accionario

Semanal Mensual * Año Corrido

ECOPETROL 8.6% GRUPO SURA 9.7% ECOPETROL 23.3%

GRUPO SURA 8.0% ECOPETROL 6.9% GEB 6.9%

GRUPO ARGOS 7.2% TERPEL 6.1% GRUPO BOLÍVAR 2.9%

BANCOLOMBIA 6.9% GEB 5.7% CANACOL 0.3%

PF BANCOLOMBIA 6.6% BANCOLOMBIA 5.4% BANCO DE BOGOTA -3.5%

BANCO DAVIVIENDA 5.5% CANACOL 5.4% CEMENTOS ARGOS -4.1%

PF GRUPO SURA 4.8% PF BANCOLOMBIA 4.7% CORFICOL -4.7%

MSCI COLCAP 4.7% PROMIGAS 4.3% MSCI COLCAP -4.7%

MINEROS 4.4% MSCI COLCAP 3.7% BANCOLOMBIA -5.7%

GEB 2.6% MINEROS 2.9% PF BANCOLOMBIA -5.7%

TERPEL 2.6% BANCO DAVIVIENDA 2.5% TERPEL -5.8%

ISA 2.6% PF CORFICOL 2.2% PF AVAL -5.9%

CEMENTOS ARGOS 2.4% GRUPO ARGOS 2.2% PF CORFICOL -6.1%

PFGRUPO ARGOS 2.3% GRUPO BOLÍVAR 2.2% ETB -7.8%

PF CORFICOL 2.1% PFGRUPO ARGOS 2.1% MINEROS -7.9%

PF AVAL 1.9% PF GRUPO SURA 2.1% BANCO DAVIVIENDA -8.2%

CORFICOL 1.8% BANCO DE BOGOTA 2.1% PF CEMARGOS -8.4%

PF CEMARGOS 1.1% CEMENTOS ARGOS 1.8% GRUPO NUTRESA -9.9%

CELSIA 1.0% ISA 1.2% CELSIA -10.7%

GRUPO NUTRESA 0.7% CORFICOL 0.4% ISA -11.3%

ETB 0.6% PF AVAL 0.4%

PROMIGAS -13.1%

GRUPO BOLÍVAR 0.2% CELSIA -0.5%

GRUPO SURA -14.2%

PROMIGAS 0.0% GRUPO NUTRESA -1.0%

PF GRUPO SURA -15.7%

BVC 0.0%

BVC -1.3%

BVC -18.4%

BANCO DE BOGOTA -0.5%

ETB

GRUPO ARGOS -18.4%

-1.7%

CANACOL -1.2% PFGRUPO ARGOS -20.4%

PF CEMARGOS -1.9%

14 Fuente: Bloomberg l *Variación mensual desde el 01/09/2021 al 01/10/2021Rentabilidad y crecimiento de la cartera continúan con su senda expansionista.

ROE Crecimiento de cartera

20% 18%

15% 12.4% 13% 10.91%

12.2% 6.12%

10% 8%

9.2%

5.20%

5% 3% 3.23%

-0.34%

0%

-2%

-5%

-7%

sep-20

jun-21

feb-20

jun-20

feb-21

ago-20

oct-20

ene-20

ene-21

dic-20

jul-21

mar-20

abr-20

mar-21

abr-21

may-21

may-20

jul-20

nov-20

-10%

sep-19

sep-20

jul-19

ene-20

mar-20

may-20

jul-20

ene-21

mar-21

may-21

jul-21

nov-19

nov-20

Comercial Consumo Vivienda

Bogotá Bancos Aval Bancolombia Microcrédito Total

• La mejor dinámica de la economía ha beneficiado los resultados financieros del sistema financiero colombiano, en

donde una recuperación en el recaudo, unos mejores ingresos por comisiones y en general una mejor dinámica

comercial, han conducido a niveles de rentabilidad muy similares a los observados durante los períodos pre pandemia.

En el caso de Banco de Bogotá y Grupo Aval, la caída obedece a un ajuste en las utilidades, producto de la

desconsolidación contable de las operaciones de porvenir en Banco de Bogotá.

• Por su parte, el crecimiento de la cartera continúa en Julio, en donde el mejor desempeño de la cartera hipotecaria

sobresale frente a los demás segmentos, impulsado principalmente por la dinámica de las ventas de vivienda No VIS.

Por su parte, el crédito a personas naturales continúa su senda de expansión, apoyado por las modalidades de libranza

y libre inversión, dado la recuperación del empleo en el país. Finalmente, la baja necesidad de liquidez por parte de las

empresas aún se ve reflejado en la débil dinámica de la cartera comercial.

Fuente: SFC | Davivienda Corredores.Menores gastos en provisiones llevan a recuperación de utilidades

Utilidades mensuales Gasto por provisiones mensuales

COP mil mm COP mil mm

2,221 9,244

-19.3%

7,460

1,579 1,508

-12.0%

888

-3.7% 2,7022,377

466 1,6631,602 -13.6%

285 246 225 175 267 961 830

175

Sector Bancos Aval Bogotá Bancolombia Sector Bancos Aval Bogotá Bancolombia

jul-20 Sin Porvenir jul-21 jun-20 jul-21 Var mensual %

• Las utilidades de las entidades bancarias del país muestran fuertes signos de recuperación importantes en línea con la

reactivación económica. En está oportunidad es importante resaltar, que el alza tan importante evidenciada tanto a

nivel sectorial como en Grupo Aval y Banco de Bogotá, obedece esencialmente a la transacción realizada por Banco de

Bogotá, en donde la compañía dejará de consolidar Porvenir y empezará a contabilizarla como una inversión

patrimonial. En este sentido, durante el mes de Julio se evidenció una utilidad de COP 1.3 billones debido a que la

inversión fue reexpresada a su valor razonable en el momento de la transacción, siguiendo estándares NIIF.

• Sin embargo, es importante resaltar, que la caída de las utilidades sin tener en cuenta está transacción, obedecen a que

en el P&G consolidado de Banco de Bogotá, e indirectamente en el de Grupo Aval, se presentaron unos menores

ingreso por comisiones, ganancia neta de inversiones, derivados y posiciones de moneda extranjera y gastos

operacionales.

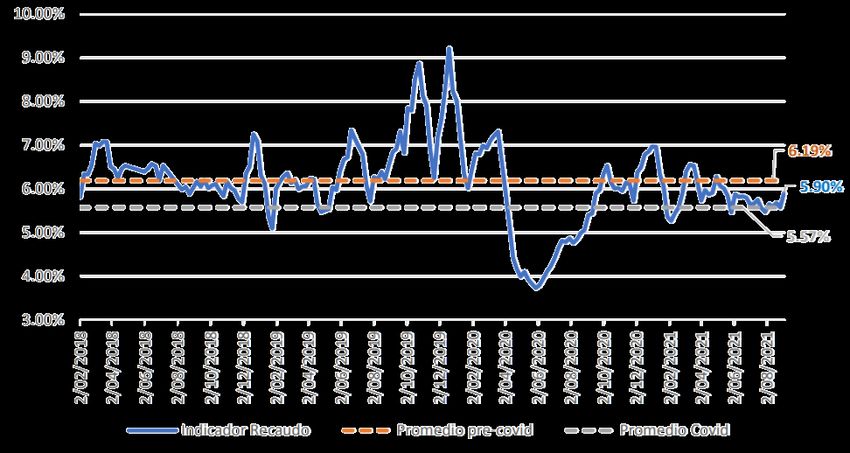

16 Fuente: SFC | Davivienda Corredores.La calidad de la cartera continúa mejorando a medida que va mejorando la

situación

Calidad de la cartera Recaudo

6.0%

5.5%

5.0%

4.5%

4.0%

3.5%

jul-19

sep-19

nov-19

jul-20

sep-20

nov-20

jul-21

mar-19

mar-20

mar-21

ene-19

may-19

ene-20

may-20

ene-21

may-21

Bancos Aval Bogotá Bancolombia Sector

• La calidad de la cartera continúa mejorando por un efecto combinado de mejor recaudo y mayores castigos en lo

corrido del año, especialmente en consumo.

• De igual manera, la mejora en la calidad de la cartera también coincide con la dinámica del recaudo, que está por

encima de los niveles observados durante la pandemia.

• En el caso de Banco de Bogotá, el repunte en los indicadores de calidad de cartera obedecen a un deterioro

especialmente la modalidad de Consumo ( 5.8% en febrero de 2021 a 8.0% en Julio de 2021), dado por un crecimiento

en la cartera vencida de esta modalidad de un 41.3% en el mismo período.

Fuente: SFC | Davivienda Corredores.Renta Fija

Recaudo de la DIAN sobresalió en 3T21, dejando el acumulado de los últimos nueve meses en

COP 130 billones, 86.1% de la meta establecida por el Gobierno Nacional.

Dinámica del recaudo administrado por la DIAN Recaudo de la DIAN y ejecución sobre PGN (ene-sep)

160 19

151.1 162 88%

Meta Ejecución (der.)

Dif. (eje der.) 16.7 86.1%

140 17 160

86%

Meta mensual 130

15 158 157

120 Observado 84%

156

13

82%

COP billones

Porcentaje

100 11.8 154

COP billones

COP billones

11

10.3 152 80%

80 9.5 151

78.4%

8.6 9 150 150 77.8%

78%

60

7 148

5.9 76%

40 5.0 146

5 74%

144

3.6 144 73.8%

20 2.6

3 72%

142

0 1 140 70%

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2018 2019 2020 2021

Según cifras preliminares otorgadas por el Director de la DIAN, Lisandro Junco, ante la Comisión Cuarta de Senado, el recaudo tributario acumulado a

corte de septiembre asciende a COP 130 billones, cifra que supera por COP 17 billones la meta proyectada por el Gobierno Nacional para ese mes

puntual, evidenciando notoriamente la rápida recuperación que ha mostrado el recaudo del país después de la pandemia. Si bien el pago de impuesto de

renta de personas naturales y el de patrimonio fueron causados el año pasado, la buena dinámica de la economía colombiana en el último trimestre del

año posiblemente también favoreció el recaudo del impuesto del IVA bimensual y cuatrimestral que debían ser declarados y pagados en septiembre.

De esta manera, al corte de septiembre, la ejecución del recaudo tributario asciende a 86.1% de la meta establecida por el Gobierno Nacional. Dada la

mejor dinámica de la recolección de tributos y el potencial repunte que puede evidenciar la economía colombiana al cierre de año, es muy posible que se

supere el recaudo esperado por el Gobierno y se alcance probablemente el proyectado por la DIAN (COP 164 billones).

19 Fuente: DIAN | Gráfico: Davivienda Corredores |La excelente dinámica del recaudo tributario se reflejó en el repunte de la DTN en

septiembre, a pesar de las amortizaciones de deuda de ese periodo. Para lo que resta del

año el pago de cupones es bajo, pero gasto del Gobierno seguirá elevado.

Cambio año corrido depósitos DTN en BanRep Vencimientos y pago cupones de deuda para 2021 - 2022

40

20

Tasa fija

35 18

UVR

30 16 TCO

Repunte en más de

COP Billones

COP10 billones en

25 sep. 14

12

COP billones

20

10

15

8

10 Vtos 21: Vtos 22:

6 COP 7.8 COP 44.6

billones billones*

5

4

0 2

-5 0

2018 2019

Nov

Oct

Ago

Nov

Jun

Jul

Oct

Sep

Dic

Mar

Dic

May

Ene

Feb

Abr

2020 2021

-10

1-ene. 2-mar. 1-may. 30-jun. 29-ago. 28-oct. 27-dic. 2021 2022

El saldo promedio de la DTN en lo corrido de este año, al corte del 24 de septiembre, se ubica en COP 32.9 billones, superior al stock

medio de COP 23 billones registrado en los últimos 5 años. El favorable recaudo explica este fenómeno, y de cara a lo que resta de

este año no existen fuertes pagos por vencimientos o pago de cupones de deuda pública (COP 7.8 billones). No obstante, por

estacionalidad, el gasto del Gobierno tiende a ser mucho más rápido al cierre de año. Adicionalmente, la actual coyuntura nacional,

generará que el gasto puntual del Gobierno sea no solamente más rápido, sino también más amplio. Dado lo anterior, la liquidez

hacia el sistema financiero colombiano debería ampliarse en 4T21, moderando en cierta medida las presiones que se observan

actualmente.

20 Fuente: BanRep – Depósitos del Tesoro Nacional | Cálculos Davivienda Corredores.Demanda de liquidez aumentó en septiembre, en un contexto de fuertes retiros de recursos

por pagos de impuestos. Esto pudo ser un factor adicional que podría haber generado

presiones adicionales sobre las tasas de interés de corto plazo.

Cupo de repos a un día y utilización (promedio mensual) Brecha IBR EA overnight y tasa Repo*

16 100% 4.0

Cupo promedio 15.0 3.0

90% 2.0

14 Uso del cupo (eje der.) 13.4

12.312.9 80% 1.0

12 0.0

COP billones

70%

Puntos básicos

10.7 -1.0

Uso del cupo

10 9.6 9.5

60% -2.0

9.1 9.1 8.5

-3.0

8 7.5 50% -4.0

7.0 7.1

40% -5.0

5.5 5.8 5.9

6 5.6 -6.0

5.3 5.1 5.3

30% -7.0

4 3.7 -8.0

20%

-9.0

2 10% -10.0

ene-20 may-20 sep-20 ene-21 may-21 sep-21 ene.-21 feb.-21 abr.-21 may.-21 jun.-21 ago.-21 sep.-21

Dinámica coeficiente E/C* en lo corrido de la pandemia Durante septiembre, el cupo promedio de expansión diario otorgado por BanRep fue en

100 promedio de COP 15 billones, siendo este el mayor monto observado durante la

Coeficiente E/C pandemia. De igual manera, la demanda de estos cupos superó durante el último

90

Promedio histórico trimestre el nivel del 75%, evidenciando una notoria recuperación en la demanda de

80 77 liquidez de corto plazo por parte de los agentes del mercado.

70

Adicionalmente, algunos indicadores de liquidez del money market local vienen

Coeficiente

59

60 sugiriendo presiones de corto plazo durante el último mes de información. El incremento

progresivo que ha venido mostrando la brecha entre el IBR overnight y la tasa de política

50

monetaria en septiembre, junto con el aumento significativo que ha mostrado el

40 diferencial entre el saldo promedio diario de las OMAS de expansión frente a las de

30 contracción (coeficiente E/C), sugieren esta tendencia.

20 Esta condición de mayor demanda de recursos, junto con una reducción de dinero a

10 causa del positivo recaudo en septiembre pudo generar este apretón, factor que pudo

generar un ruido adicional sobre los bonos de corto plazo. No obstante, esto no sería

0 permanente y podría irse diluyendo en el corto plazo.

ene-20 mar-20 jun-20 sep-20 dic-20 mar-21 jun-21 sep-21

21 Fuente: Banco de la República | Gráfico: Davivienda Corredores | *Coeficiente E/C es la diferencia entre el saldo

de OMAS de Expansión versus las OMAS de Contracción.Es muy probable que después de 5 meses seguidos de compras activas del off-shore, en

septiembre se hayan observado nuevamente ventas superiores al COP 1 billón.

Cambio mensual TES – Fondos de Capital Extranjero Potenciales compras acumuladas del off-shore TES COP*

6.0

4000

5.0 3,348

3,163

4.06 2,847

4.0 3000

COP miles de millones

2,186

3.0 1,942

2000

COP billones

2.0

1,105 1,119

957

1.0 1000

0.0 80

0

-1.0

-1.15

-509

-2.0 -1000

-893

-3.0

-2000

-4.0 -2,120

sep.-16

sep.-17

sep.-18

sep.-19

sep.-20

sep.-21

jun.-17

jun.-18

jun.-19

jun.-20

jun.-21

mar.-17

mar.-18

mar.-19

mar.-20

mar.-21

dic.-16

dic.-17

dic.-18

dic.-19

dic.-20

-3000

2022 2024 2025 2026 2027 2028 2030 2031 2032 2034 2036 2050

La participación de los Fondos de Capital Extranjero (FCE) en lo corrido de 2021 ha sido favorable, a pesar de las fuertes dificultades que se observaron durante

1T21. Con cifras preliminares, las compras netas entre enero y septiembre superarían los COP 13 billones, siendo los títulos TES 2027, TES 2030, TES 2031 y TES

2036 los más demandados, y que salvo los 2030 pertenecen al esquema de subastas de TES de 2021. De esta manera, y con cifras tentativas, el off-shore tendría en

su poder actualmente el 28% del emisión de los TES 2036, el 20% de los TES 2031 y el 8% de los TES 2050.

No obstante, la elevada volatilidad observada durante septiembre tanto a nivel externo como a nivel local suscito que se materializaran fuertes ventas de ciertos

papeles bajo custodia del off-shore. Aunque, en línea general, la tendencia del extranjero sobre toda la curva ha sido de compra, salvo los TES 2022 y TES 2028.

Teniendo en cuenta que el BanRep, en su última reunión, mantuvo una postura de ajuste de tasas gradual, mantenemos una postura favorable sobre los papeles

del nodo medio, en la medida que el movimiento adicional al alza que se dio en septiembre es muy probable que haya sido en una magnitud sobredimensionada

a la condición actual de las expectativas en torno a la tasa de política monetaria local futura.

22 Fuente: Bloomberg. | * Operaciones netas del extranjero desde febrero según estimaciones de la mesa

institucional de Davivienda Corredores.Para esta semana, la curva de TES tasa fija podría seguir mostrando ciertas valorizaciones

adicionales, particularmente en el tramo medio de la curva.

Posible ajuste semanal de la curva entre 4 – 8 de octubre Durante la última semana de septiembre, la curva de rendimientos

10.0 de los TES tasa fija se aplanó, en medio del fuerte ajuste al alza que

9.5 10 registraron los TES 2022 (38 pbs), y de la valorización generalizada

9.0

de toda la curva (14 pbs, en promedio). La pendiente de la curva

(2030-2022) bajó de 532 pbs hasta 480 pbs, y el nivel de la curva

8.5 8.23

7.82

también se desplazó hacia abajo desde 6.76% hasta 6.61%.

8.0 7.66

7.58

7.5 7.30

7.01 Para esta semana, la curva puede seguir ajustándose de manera

7.0 6.83

6.47 progresiva, pero dicho ajuste creemos que se puede dar en una

Tasa (%)

6.5 6.10 mayor magnitud en los títulos del tramo medio de la curva, factor

6.0 que podría seguir generando un ajuste en la fuerte curvatura que

5.29

5.5 se ve en ese tramo.

5.0

4.5 -4 Esta semana, mayores ajustes dependerán del dato de inflación del

4.0 -5

-5

-5

-5 -5 IPC de septiembre en Colombia que se publicará el martes y de la

-6

3.5 -6 -6 -6 publicación de las minutas de la última reunión del BanRep, las

3.0 cuales se conocerán hoy lunes. Esta información servirá para

2.5 Cambio pbs 04-oct.-21 reforzar que la postura del emisor local, en torno al alza de tasas

2.65

2.0

futura, podrá ser gradual, distinto a lo observado en la región. En

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 cuanto al tramo largo de la curva dependerá mucho del reporte de

Años mercado laboral de EE.UU. de septiembre, y de la potencial

sorpresa favorable que se pueda materializar.

Niveles técnicos para la curva de rendimientos de los TES tasa fija para la semana del 4 al 8 de octubre

TES2022 TES2024 TES2025 TES2026 TES2027 TES2028 TES2030 TES2031 TES2032 TES2034 TES2036 TES2050

Min. 2.08 5.05 5.89 6.24 6.63 6.79 7.07 7.38 7.43 7.61 7.85 8.08

Pronóstico 2.65 5.29 6.10 6.47 6.83 7.01 7.30 7.58 7.66 7.82 8.02 8.23

Max. 2.63 5.38 6.20 6.59 6.93 7.12 7.42 7.66 7.74 7.92 8.10 8.31

23 Fuente: Bloomberg. | Modelo ARCH que incorpora la volatilidad diaria móvil 5 días de los activos.DÓLAR - USDCOP

24Las exportaciones volvieron a caer levemente en agosto, manteniendo las presiones

sobre la tasa de cambio desde el punto de vista de flujos comerciales

Exportaciones en Colombia por grupos de

productos OMC (USD millones)

Agropecuarios, alimentos y bebidas Combustibles y Prod de industrias extractivas Manufacturas Otros sectores

3,500

110 267 295 210

3,000 551 277

289

180 323 239 256

720

834 871

2,500 185 532 675

572 288 282 370

195 295 286 740 654 702

224 246 547

2,000 586 578 622

625 653 657

130 430 488

2,082 1,465

1,500 444 1,592 1,439 1,426

1,510 1,134 1,312 1,223 1,605

1,220

979 988 1,127 960 1,018 897

954 940

1,000 722

500 931

676 682 690 684 833 737 778 689 814 811

640 569 614 615 598 637 634 659 624

-

ene-20 feb-20 mar-20 abr-20 may-20 jun-20 jul-20 ago-20 sep-20 oct-20 nov-20 dic-20 ene-21 feb-21 mar-21 abr-21 may-21 jun-21 jul-21 ago-21

Las exportaciones del país se mantuvieron relativamente estables en agosto al presentar una variación mensual del -0.3%,

ubicándose en USD 3,318 millones, manteniéndose levemente por encima de los niveles Pre-Covid (en promedio en el

2019 se exportaron mensualmente cerca de USD 3,290 millones). En el mes, se presentaron caídas leves en los grupos de

combustibles y productos de la industria extractiva, agropecuarios alimentos y bebidas y otros grupos. Esto estuvo

parcialmente compensado por un aumento en las exportaciones de manufacturas, siendo el único grupo con variaciones

positivas. Aunque las exportaciones se ubican por encima de los niveles previos a la pandemia, la recuperación de las

importaciones ha sido mucho más dinámica y la brecha comercial a partir de estas cifras sigue representando una presión

alcista en la tasa de cambio y necesidades de financiamiento en el corto plazo.

25 Fuente: DANE | Gráfico: Davivienda Corredores.El volumen de petróleo exportado siguió cayendo y las exportaciones petroleras siguen

perdiendo participación en las ventas externas totales, lo que explica la baja correlación

del crudo y el USDCOP

Volumen exportado de petróleo mensual Participación sobre las exportaciones totales,

(USD millones FOB) petroleras y no tradicionales en Colombia vs Brent

(base 100 = dic-19)

Toneladas métricas mensuales (millones) Petróleo y sus derivados Otras tradicionales No tradicionales

Toneladas métricas media móvil (12) 100%

90%

4.5

80%

4.0

70%

3.5

60%

3.0 50%

2.5 40%

30%

2.0

20%

1.5

10%

1.0 0%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2014 2015 2016 2017 2018 2019 2020 2021

En el mes de agosto se registraron caídas en el precio promedio del Brent (-5.9% vs julio) y retrocesos en el volumen exportado de

petróleo en Colombia. Aunque este último registró una caída de apenas el 1.7% frente al mes pasado, se ubicó cerca de sus niveles

mínimos de los últimos 12 años, señalando todavía una tendencia a la baja en las ventas externas del principal bien de exportación

para el país. En los últimos años el petróleo ha perdido participación, pasando de representar cerca del 60% en el 2014 al 40% antes

de la pandemia y ahora a cerca del 27%. Esto tiene un efecto positivo de largo plazo, en la medida que Colombia tiene unas

exportaciones más diversificadas y no tan concentradas, lo que incluso ha afectado el desempeño del país en las métricas de

calificadoras de riesgo como Standard & Poor´s. A corto plazo, el bajo dinamismo de las exportaciones seguirá afectando el

desempeño de la tasa de cambio en el proceso de diversificar las ventas externas. De hecho, la baja relación que ahora tiene la

moneda con los precios del crudo se explica por esa menor relevancia de las exportaciones petroleras para el país.

26 Fuente: DANE | FRED | Gráfico: Davivienda CorredoresEn medio de normalización monetaria en LatAm, la volatilidad del dólar en la región se

mantiene baja y en el caso del USDCOP registró un mínimo desde julio del 2019

Este comportamiento se ha dado en medio del fortalecimiento del dólar a nivel global de los últimos días

y este comportamiento podría extenderse esta semana a la espera de los datos de desempleo en EE.UU.

Volatilidad USDCOP (20 días de negociación)

18.0%

16.0%

14.0%

12.0%

10.0%

8.0%

6.0%

4.0%

jun-20 jul-20 ago-20 sep-20 oct-20 nov-20 dic-20 ene-21 feb-21 mar-21 abr-21 may-21 jun-21 jul-21 ago-21 sep-21 oct-21

27 Fuente: BloombergLuego de la subida de 25 pbs del BanRep y las expectativas de mayores subidas (3/7

votos a favor de 50 pbs) el dólar se negociaría entre COP 3,750 y COP 3,880

Niveles de referencia: 3,710 - 3,750 - 3,880 - 3,920

Comportamiento USDCOP (velas semanales)

28 Fuente: BloombergÁREA DE INVESTIGACIONES Y ESTRATEGIA

DAVIVIENDA CORREDORES

José Germán Cristancho

Gerente de Investigaciones Económicas y Estrategia

jcristancho@corredores.com

Tel.+ (571) 312 3300 Ext. 92212

Katherine Ortiz Rodrigo Sánchez Sergio Taborda

Analista Senior Acciones Analista Senior Acciones Analista Cuantitativo y de Monedas

kortiz@corredores.com wsanchez@corredores.com staborda@corredores.com

Tel. + (571) 312 3300 Ext. 92134 Tel. + (571) 312 3300 Ext.92110 Tel. + (571) 312 3300 Ext.92115

Julián Ausique Juan Pablo Vega Nicolás Erazo Arias

Analista Acciones Analista de Renta Fija Analista Acciones

jausique@corredores.com jvega@corredores.com nerazo@corredores.com

Tel. + (571) 312 3300 Ext.92473 Tel. + (571) 312 3300 Ext.92410 Tel. + (571) 312 3300 Ext.92257

Camilo Rincón Vanegas Natalia Moncayo

Analista Renta Fija Practicante

jcrincon@corredores.com nmoncayo@corredores.com

Tel. + (571) 312 3300 Ext.92192 Tel. + (571) 312 3300 Ext.92456Disclaimer

Corredores Davivienda S.A. Comisionista de Bolsa no se hace responsable por la toma de decisiones

de inversión que se deriven de la información y de los análisis presentados en este documento.

Dichas decisiones, sus efectos y consecuencias serán de exclusiva responsabilidad del inversionista.

Los datos publicados son informativos y han sido tomados de fuentes confiables, pero Corredores

Davivienda S.A. no garantiza que los mismos estén libres de errores. No se permite la reproducción

total o parcial de este documento sin la autorización previa y expresa de Corredores Davivienda S.A.

En adición a lo anterior, informamos que: i) Corredores Davivienda es filial (parte relacionada) del

Emisor Banco Davivienda; ii) Corredores Davivienda es una de las empresas integrantes del Grupo

Empresarial Bolívar iii) Corredores Davivienda conforme a sus políticas de Riesgo y de Inversiones,

podría adquirir o mantener para su posición propia los activos financieros o valores a los que hace

referencia el presente informe al momento de su elaboración o divulgación.

30GRACIAS 31

También puede leer