BARÓMETRO VACUNO Número 31 / Marzo 2021

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

BARÓMETRO VACUNO

Número 31 / Marzo 2021

IMPORTACIÓN DE ANIMALES PARA ENGORDE – ENERO 2021 150 - 520 520 - 1.800 1.800 - 3.300 3.300 - 4.400 4.400 - 40.000

Número 31 / Marzo 2021 COTIZACIONES DEL FRISÓN

MENOS DE 220 KG CANAL

BARÓMETRO VACUNO

MERCADO DEL VACUNO EN CANAL

3 La demanda de animales vivos en vísperas del

Ramadán siguió presionando al alza los precios de

la canal del vacuno en España durante el mes de

PRECIOS DE REFERENCIA DEL VACUNO EN LA UE

ACZ - R3. Fuente: Comisión Europea

marzo. De hecho, los productores redoblaron sus

reivindicaciones de revalorización ante la subida

constante de sus costes de producción -por el en- COTIZACIONES DEL FRISÓN "O"

carecimiento de los cereales y la reposición- y ame- > DE 220KG CANAL

nazaron con interrumpir relaciones de suministro a

largo plazo. Por su parte, los mataderos asumieron

estas subidas a regañadientos, ante la incapacidad

de trasladarlas a sus clientes finales en medio de un

clima comercial adverso. Esto les obligó a operar en

contra de su margen comercial, cediendo parte del

terreno conquistado un año atrás con motivo del es-

tallido de la pandemia.

En el caso del añojo, la tendencia alcista de los pre- De hecho, los frisones fueron los animales que

cios se intensificó respecto al mes de febrero, con más se revalorizaron en marzo, con un incremento

un repunte del 1,87% que situó la cotización de un del 3,46% en sus precios que dejó la cotización de los

macho de clasificación R y pesos medios en 3,59 €/ ejemplares de más de 220 kilos de canal en el bor- COTIZACIONES DE LA HEMBRA

kg., según el Índice de Precios del Vacuno elaborado de de los 3,36 €/kg. Esto supone un incremento de "R3" 180-240 KG CANAL

para este barómetro. Esto supone un aumento de once céntimos respecto al mes anterior, aunque el

más de seis céntimos respecto al mes anterior y re- diferencial con respecto al año anterior sigue siendo

duce el diferencial con el nivel de 2020 a solo cuatro de 11 céntimos. La caída de las entradas de mamo-

céntimos (frente a los 15 céntimos con los que arran- nes que se produjo en marzo de 2020, con motivo

có 2021). Con todo, la llegada de una nueva oleada de la instauración del estado de alarma y las restric-

de contagios provocó un deterioro de la situación en ciones a la actividad económica no esencial, se dejó

mercados como el italiano o el portugués, que se re- notar en los cebaderos en forma de una bajada muy

sintieron de la reinstauración de las restricciones en significativa de los pesos. Además, los productores

la hostelería. abrazaron las cargas al barco como la salida perfec-

ta al problema generado por el aumento de precios

Por su parte, las terneras se revalorizaron en marzo del pienso, que penaliza a estos animales por su

un 1,14%, con una cotización de 3,70 €/kg. para los peor ratio de conversión cárnica. COTIZACIONES MACHO CRUZADO

ejemplares de clasificación R y pesos medios. Pese "U3" < 330 KG CANAL

a su exclusión de las operaciones de exportación en Durante el primer trimestre de 2021, el precio del

vivo y al incremento de oferta en las explotaciones ganado ha aumentado a razón de 11 céntimos en

extensivas, el equilibrio entre oferta y demanda se los machos cruzados, 5 céntimos en las hembrass

mantuvo en el mercado interno. A ello contribuye- y 16 céntimos en los frisones. Gracias a ello, algunos

ron tanto los pedidos de animales de buena con- ganaderos han podido salir de los números rojos.

formación para el mercado transalpino como el in- Como contrapartida, la industria ha perdido parte

cremento de la demanda en mercados regionales de la ventaja competitiva conquistada en los merca-

como el catalán, donde las terneras subsanaron los dos exteriores sin conseguir a cambio una mejora de

problemas de abastecimiento de machos de apti- los precios de la carne en el mercado interno.

tud láctea y cruces de carne-leche.

Fuente: Mercolleida

COTIZACIONES HEMBRA CRUZADA

"R3" 241-270 KG CANAL Número 31 / Marzo 2021

BARÓMETRO VACUNO

COTIZACIONES EN OTROS PAÍSES

FRANCIA. AÑOJO CANAL R ITALIA. AÑOJO U3

4

COTIZACIONES MACHO CRUZADO

"U3" 331-370 KG CANAL

PORTUGAL. CANAL AR3 ALEMANIA (REN. WEST.) AÑOJO R3

COTIZACIONES HEMBRA CRUZADA

"R3" > 270 KG CANAL

POLONIA. AÑOJO R3 PRECIO DEL VACUNO EN BRASIL (MEDIA SEMANAL)

Equiv. en € Equivalente Eur/kg. canal

COTIZACIONES MACHO CRUZADO

"U3" > 371 KG CANAL

Fuente: Mercolleida

EXPORTACIÓN ESPAÑOLA DE CARNE DE VACUNO

Número 31 / Marzo 2021 (Fresca y refrigerada). Enero 2021. Fuente AEAT

BARÓMETRO VACUNO

IMPORT/EXPORT DE CARNE

IMPORT-EXPORT DE CARNE FRESCA EN VENTAS DE CARNE DE VACUNO A ITALIA

5 ENERO DE 2021 (toneladas)

Fuente. AEAT

(Fresca y refrigerada). Fuente AEAT

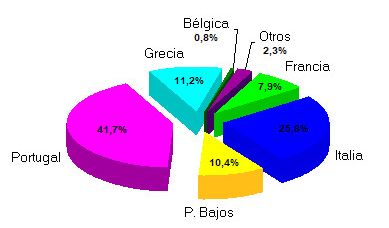

2021 % 2020

Exportación FRESCA

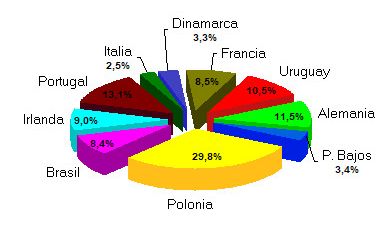

Francia 872 -3% IMPORTACIÓN ESPAÑOLA DE CARNE DE VACUNO

Italia 2.836 -17% (Fresca y refrigerada). Enero 2021. Fuente: AEAT

Portugal 4.593 -16%

Grecia 1.231 +25%

Países Bajos 1.147 +1,1%

Bélgica 83 +42%

Argelia 0 -100%

Otros 605 +22,2%

TOTAL 11.367 -20%

Exportación CONGELADA

Marruecos 151 -7% VENTAS DE CARNE DE VACUNO A PORTUGAL

Portugal 700 -2% (Fresca y refrigerada). Fuente AEAT

Francia 690 +64%

Países Bajos 684 +186%

Alemania 126 -46%

EXPORTACIÓN ESPAÑOLA DE CARNE DE VACUNO

Reino Unido 12 -92%

CONGELADA. Enero 2021. Fuente: AEAT

Indonesia 269 +1.375%

Otros 1.211 +5%

TOTAL 3.843 +24,5%

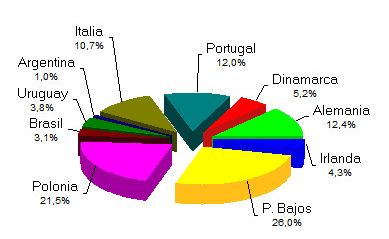

Importación FRESCA

Dinamarca 219 -55,9%

Alemania 516 -46,6%

Irlanda 180 -43%

Países Bajos 1.087 -17%

Polonia 899 -31% COMPRAS DE CARNE DE CARNE DE VACUNO A

Brasil 128 -2% POLONIA (Fresca y refrigerada). Toneladas. Fuente: AEAT

Uruguay 55 -80%

Italia 449 -12%

Otros 835 -10% IMPORTACIÓN ESPAÑOLA DE CARNE DE VACUNO

TOTAL 4.472 -27,2% CONGELADA. Enero 2021. Fuente: AEAT

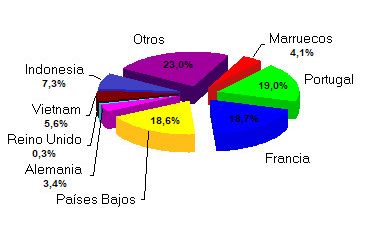

Importación CONGELADA

Uruguay 199 +105%

Alemania 217 -8%

Polonia 565 +58%

Brasil 160 -42%

Otros 815 +13%

TOTAL 1.956 +15,7%

Número 31 / Marzo 2021

BARÓMETRO VACUNO

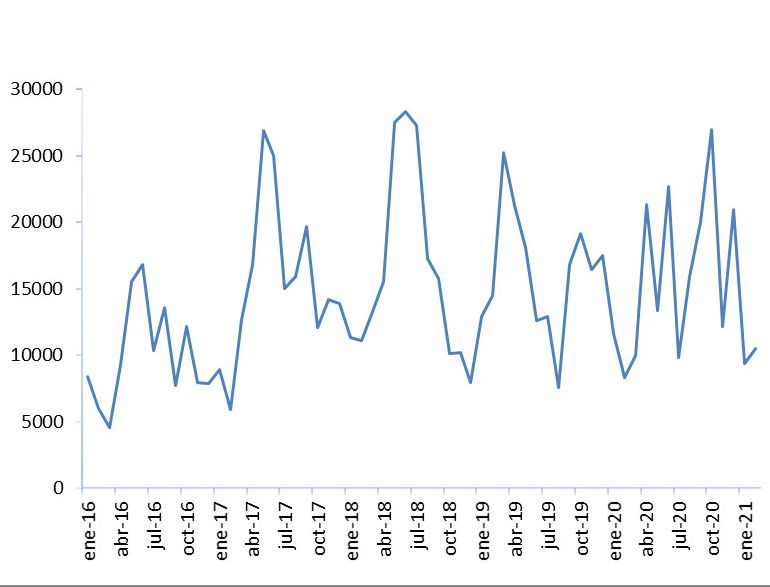

EXPORTACIÓN ESPAÑOLA DE BOVINO VIVO A

ORIENTE MEDIO. Miles de cabezas.

Fuente: AEAT (Marruecos+Líbano+Libia+Argelia+Egipto+Turquía)

MERCADO DEL VACUNO EN VIVO

La exportación española de bovinos vivos aumen- Sin duda, el cierre del comercio de carne en el caso

tó un 79% respecto al año anterior durante el pasa-

do mes de marzo, con un total de 17.815 ejemplares

de Argelia y la concesión de ayudas gubernamenta-

les en el caso de Líbano contribuyeron a que ambos

6

enviados al exterior (frente a los 9.955 de 2020), de destinos se colocaran entre los principales clientes

acuerdo a los datos del servicio de comercio exterior del vacuno español. No obstante, el coste medio por

ganadero (Cexgan) del Ministerio de Agricultura. En kilo de estos animales, según los datos declarados

los tres primeros meses del año, la cifra de envíos as- en los puntos aduaneros, se situaba en enero todavía

ciende a 37.640 ejemplares, un 26% más que el año en niveles similares a lo que pagaban los mataderos

anterior. Argelia se sitúa al frente de estas operacio- españoles en canal, con 2,08 y 2,13 €/kg. en vivo, res-

nes, con un total de 11.348 animales importados des- pectivamente.

de nuestro país, frente a los 2.352 del año anterior.

En segundo lugar figura Líbano, con 9.659 cabezas, Paralelamente, la incorporación de Arabia Saudí,

3.300 más que en 2020; seguida por Marruecos, con que cargó 2.437 cabezas en enero, acentuó la ten-

8.539 terneros, casi 2.000 más que un año atrás. Des- dencia del mercado del vivo a reclamar ganado de

EXPORTACIÓN ESPAÑOLA DE BOVINO VIVO AL

taca la irrupción de Arabia Saudí, con 7.199 cabezas, mediana y baja conformación. Esto provocó una pre-

LÍBANO. Miles de cabezas. Fuente: AEAT

frente a las 2.352 de 2020, y el hundimiento de Libia, sión creciente sobre la oferta de frisones y cruces de

con solo 895 ejemplares, cuando doce meses atrás animales de aptitud mixta que coincidió con la sali-

lideraba los envíos con más de nueve mil cabezas. da de menos ejemplares de las explotaciones y elevó

sus referencias por encima del equivalente en canal.

Por su parte, los datos detallados recogidos por

la Agencia Tributaria Española permiten retrotraer Por categorías, destaca el incremento de los en-

este descenso de las operaciones de Libia al mes de víos de machos de más de 300 kilos destinados a sa-

enero, con una caída del 42% en los envíos de ese crificio, con un total de 13.646 animales, un 47% más

mes. En cambio, tanto Líbano como Argelia experi- que en enero de 2020. En cambio, la inclusión de

mentaban ya entonces sendos crecimientos del 35% hembras en las expediciones se hizo cada vez más

y el 34% en sus compras, con una demanda orienta- escasa, con una reducción de más del 80% en las

da al ganado de mayor peso y conformación. destinadas tanto a sacrificio como a abasto.

EXPORTACIÓN ESPAÑOLA DE BOVINO VIVO A EXPORTACIÓN ESPAÑOLA DE BOVINO VIVO A EXPORTACIÓN ESPAÑOLA DE BOVINO VIVO A

ARGELIA. Miles de cabezas. Fuente: AEAT LIBIA. Miles de cabezas. Fuente: AEAT TURQUÍA. Miles de cabezas. Fuente: AEAT

Número 31 / Marzo 2021

BARÓMETRO VACUNO

MERCADO DEL VACUNO EN VIVO

EXPORTACIÓN ESPAÑOLA DE BOVINO VIVO

7

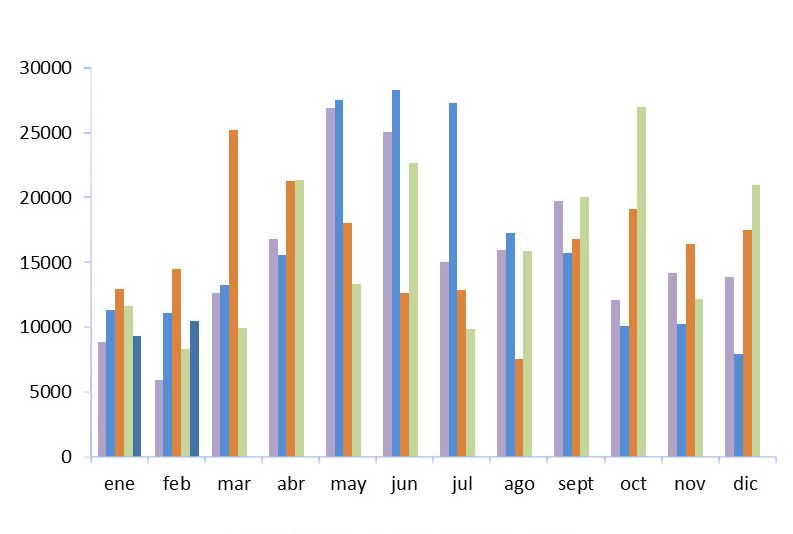

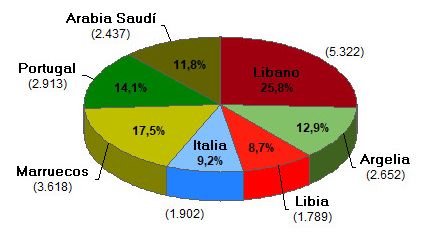

(Fuente: AEAT) EXPORTACIÓN ESPAÑOLA DE BOVINO POR PAÍS

Por destino DE DESTINO. Enero 2021. Miles de cabezas. Fuente: AEAT

enero 2021 21%20 EXPORTACIÓN TOTAL PARA SACRIFICIO

Miles de cabezas. Fuente: CEXGAN

Líbano 5.322 +35%

Libia 1.789 * -42%

Argelia 2.652 +34%

Túnez 0 -100%

Italia 1.902 -14%

Marruecos 3.618 +27%

Arabia Saudí 2.437 --

Portugal 2.931 -0,6%

EXPORTACIÓN ESPAÑOLA DE BOVINO VIVO POR

Por tipo de animal TIPO DE ANIMAL. Enero 2021. Miles de cabezas. Fuente: AEAT

enero 2021 21%20 EVOLUCIÓN DE LAS EXPORTACIONES

Miles de cabezas. Fuente: CEXGAN

Bovinos

Número 31 / Marzo 2021

BARÓMETRO VACUNO

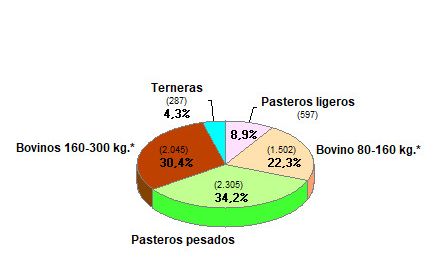

ANIMALES DE CEBO

8

Los precios del ganado de cebo continuaron du- IMPORTACIÓN MENSUAL EN ESPAÑA PRECIO MEDIO MENSUAL IMPORTACIÓN

rante el pasado mes de marzo con la tendencia al- TERNEROS

Número 31 / Marzo 2021

BARÓMETRO VACUNO

BALANCE HASTA ENERO

9 CUADRO DE CONTROL DEL SECTOR VACUNO ESPAÑOL (Variación interanual en %) Fuente: MAPA/AEAT/CEXGAN/Mercolleida

IPC carne

Matanza Consumo Comercio exterior Cotización vacuno

Volumen Gasto Exp. Fresca Exp. Congela- Animales Vivos Var. mensual (Respecto

Cabezas (tn) (tn) (Miles €) (tn) da (tn) Export. sacrificio Import. mamones Import. pasteros (€/Kg/canal) mes anterior)

Agosto 2020 -3,63% -2,02% -1% +0,4% -0,5% +10,7% +110,3% -33% -30,5% -0,12% -0,2%

Septiembre 2020 +1,69% +1,89% +5,5% +5,6% +2,7% +108,2% +19,4% -2,1% -46,8% -2,02% +0,2%

Octubre 2020 -4,75% -5,18% +17,1% +20,1% -2,8% -7,1% +41% -7,3% +6,4% +1,2% +0,1%

Noviembre 2020 -4,54% -4,94% +3,8% +7,3% +6% +12,6% -25,8% -0,1% -33% +0,29% +0,3%

Diciembre 2020 +4,97% +3,98% +16% +0,2% +19,8% +6,5% +0,6% +1,46% +0,2%

Enero 2021 -11,65% -11,87% -19,9% +16,8% -19,7% +19,6% -16,5% +3,15% +0,2%

Durante el pasado mes de enero, la producción De acuerdo a los datos ofrecidos por el Ministerio, Por zonas de producción, la disminución de ma-

de carne de vacuno cayó en España un 11,9%, rom- este descenso de actividad se tradujo en una caí- tanzas afectó a todas las comunidades autónomas

piendo con la tendencia alcista de los últimos siete da del 17% en los sacrificios, con un total de 185.173 menos a dos: la Comunidad Valenciana, con un cre-

años, con un total de 51.047 toneladas. Este punto de ejemplares. Disminuyeron todas las categorías, a ex- cimiento del 12,61%, y Aragón, con un repunte del

inflexión coincidió con el retroceso de las exportacio- cepción de los toros y bueyes, cuya matanza aumen- 0,86%. El posicionamiento de las industrias en el

nes de los mataderos españoles (-19,9%), que sufrie- tó un 4% en cabezas (pero solo un 0,6% en volumen). mercado interior -donde el peso de la gran distribu-

ron el impacto de una tercera ola de coronavirus. Las Las caídas más abruptas se produjeron en el bovino ción siguen aumentando- y su diferente proyección

medidas contra la pademia se dejaron notar tanto joven (-22,9% en cabezas y -23,3% en peso) y en vacas exterior explican este comportamiento por territo-

en el mercado interior como en los destinos exterio- (-19,8% en cabezas y -20% en peso). El cierre de las rios. Además, el impacto del temporal Filomena se

res tradicionales -Italia (-17%) y Portugal (-16%)-, con cadenas de comida rápida volvió a condicionar la ac- dejó notar en las dos Castillas, que registraron des-

Grecia como la única excepción positiva (+25%). tividad de la industria de transformación. censos de producción en torno al 21%.

SACRIFICIO MENSUAL DE VACUNO EN ESPAÑA. PRODUCCIÓN DE CARNE DE VACUNO EN ESPAÑA. CANAL DE VACUNO EN ESPAÑA.

Miles de toneladas. Fuente: MAPA Miles de toneladas canal. Fuente: MAPA Peso medio (kg.). Fuente: MAPA

Número 31 / Marzo 2021

BARÓMETRO VACUNO

CANAL/CEBO DESPIECE CEREALES Y PROTEÍNAS

(€/Kg) (€/Kg) (€/tn)

Febrero Marzo Var. (%) Febrero Marzo Var.(%) Febrero Marzo Var. (%)

España Mercado Central de Madrid (añojo R3) Mercado español

10

Binéfar R3 (€/Kg) 3,53 3,57 +1,13% Delantero 3,7 3,7 0,0% Trigo forrajero nacional 238 246 +3,36%

Mercolleida R3 (€/Kg) 3,58 3,66 +2,2% Trasero 5,1 5,1 0,0% Trigo import disponible 250 245 -2%

Salamanca 1ª (€/Kg) 3,39 3,46 +2% Falda 3,95 3,95 0,0% Trigo import diferido 250 244 -2,4%

Lomo 9,2 9,7 +5,4% Maíz nacional 234 248 +6%

Europa Pierna 3,95 3,95 0,0% Maíz import disponible 235 245 +4,2%

Francia R3 (Chôlet) (€/Kg) 3,7 3,8 +2,7% Pistola 5,45 5,45 0,0% Maíz import diferido 238 247 +3,8%

Italia R3 (Módena) (€/Kg) 4,17 4,17 0,0% Cebada nacional 209 227 +8,6%

Portugal R3 (Montijo) (€/Kg) 3,8 3,83 0,7% Mercado Cárnico de Barcelona (ternero R3) Harina de soja 47% 425 439 +3,3%

Polonia R3 (€/Kg) 3,12 3,20 +2,5% Delantero 3,2 3,2 0,0%

Alemania - NWR R3 (€/Kg) 3,94 3,86 -2% Trasero 3,9 4,04 +3,6% Futuros Chicago-CME ($)

Lomo 6 6,5 +8,3% Trigo (vto. más cercano) 671,75 601,75 -10%

América Bola 3,4 3,55 +4,4% Maíz (vto. más cercano) 554,75 539,25 -2,8%

Brasil (€/Kg) 2,88 2,91 +1% Falda 3,05 3,20 +4,9% Harina soja (vto. más cercano) 424,1 398,2 -6,1%

Uruguay (€/Kg) 3,18 3,49 +9,75% Pistola 4,1 4,23 +3,1%

Futuros Euronext

Mamón aptitud láctea (€/ud.) Italia - Módena (añojo 1ª) Trigo (vto. más cercano) 245,25 210 -14%

Mercolleida (50-55 kg.) 130 140 +7% 'Silla' 7,4 7,4 0,0% Maíz (vto. más cercano) 226 210,75 -6,7%

Santiago de Compostela 110 110 0,0% 'Busto' 4,6 4,6 0,0%

La Pola de Siero (1-3 sem) 60 80 +33% Cuarto trasero 7,85 7,95 +1,27% Fletes marítimos ($)

Bourg-en-Bresse (Montbéliarde) 230 250 +8,7% Cuarto delantero 4,451 4,35 -2,24% Baltic Dry Index 1.675 2.046 +22%

Nord-West Alemania 40 57 +42,5%

Polonia 119,9 103,5 -13% Francia - Rungis (ternera) Bolsa

Falda s/hueso 5,95 5,5 -7,5% IBEX 35 8.225 8.580 +4,3%

Mamón aptitud cárnica (€/ud.) Costillar 8,65 8,75 +1,15%

Mercolleida (50-55 kg.) 395 410 +3,8% Paletilla 5,75 5,35 -6,9% Energía y metales (€)

La Pola (azul belga) (1-3 sem) 270 290 +7,4% Solomillo 13,4 13,95 +4,1% Petróleo Brent 65,97 63,54 -3,7%

Torrelavega 170 200 17,6% Jarrete c/hueso 8,55 7,2 +8,15% Oro 1.732,6 1.707,01 -1,5%

Château Gontier (cruzado) 370 370 0,0% Babilla 7,35 7,2 -2% Cobre 4,07 3,99 -1,9%

Pasteros (€/Kg vivo) Polonia (añojo 1ª) Monedas (moneda nacional = euros)

Salamanca 2,97 3,06 +3% Cuarto delantero 2,76 2,59 -6,15% Dólar USA 0,838528 0,852986 +1,7%

Torrelavega (€/ud.) 800 820 +2,5% Cuarto Trasero 3,6 3,61 +0,2% Dinar Libio 0,186544 0,188235 +0,9%

Extremadura 1,65 1,70 +3% Cuarto compensado 3,03 3 -1% Libra Libanesa 0,000556 0,000565 +1,7%

La Pola de Siero (culones) (€/ud.) 490 510 +4% Libra Egipcia 0,05343 0,054262 +1,55%

Cholet (Limusín) 2,42 2,56 +5,7% Lira Turca 0,111895 0,102262 -8,6%

Real Brasileño 0,149833 0,14775 -1,4%Número 31 / Marzo 2021

NOTA METODOLÓGICA

El Índice de Precios del Vacuno es un indicador elaborado por Mercolleida para este Barómetro Vacuno con las cotizaciones de las lonjas de Binéfar, Lérida

11

y Salamanca (media ponderada). Las gráficas de evolución de los precios del frisón, las terneras y los añojos se elaboran con las cotizaciones del Mercado

en Origen Nacional del Vacuno de Carne (MonVac), fruto de la colaboración entre las lonjas de Mercolleida, Mercamurcia y operadores del matadero de

Mercabarna. La gráfica de precios de referencia europeos está elaborada por la Comisión Europea (https://ec.europa.eu/agriculture/sites/agriculture/files/market-

observatory/meat/beef/doc/beef-weekly-prices_en.pdf).

Las gráficas de las cotizaciones de los mercados exteriores se elaboran con datos del Ferial de Cholet (Francia), la Bolsa de Montijo (Portugal), la Borsa Merci

di Modena (Italia), el mercado regional de Renania del Norte-Westfalia (Alemania), el Ministerio de Agricultura de Polonia y los mercados regionales de Sao

Paulo, Mato Grosso del Sur, Minas Gerais, Goiás, Mato Grosso y Río de Janeiro (Brasil).

Las cifras de exportación e importación de carne de vacuno fresca y congelada recogen la información volcada en el sistema Datacomex desde la Agencia

Tributaria Española con datos de los puntos aduaneros. Los datos de 2017 y 2018 son provisionales y están sujetos a ajustes.

Las exportaciones españolas de bovino vivo se monitorizan a través de dos fuentes distintas: el servicio de Comercio Exterior Ganadero del Ministerio de

Agricultura y la Agencia Tributaria Española (Datacomex).

La importación de terneros de cebo refleja a su vez los datos volcados en el Datacomex, cuyo tratamiento permite facilitar un coste aproximado por cabeza

en función de los ingresos y unidades arancelarias vinculados a cada código Taric. Las cotizaciones del ganado de cebo se toman de las principales plazas de

venta españolas (Salamanca, Extremadura, La Pola de Siero, Torrelavega y Santiago de Compostela) o francesas (Chôlet, Chateaubriant, Bourg-en-Bresse) y se

expresan en euros por cabeza o por kilo vivo.

Los datos de matanza y consumo recogen la información facilitada por el Ministerio de Agricultura a través de la Encuesta Nacional de Sacrificio y el Panel de

Consumo Alimentario, mientras que la variación del índice de precios al consumo se obtiene directamente del INE.

La comparativa de valores en mercados continuos (divisas, materias primas) o índices bursátiles de la página 9 se refieren al cierre del último día de cada mes.

El presente informe es fruto de la colaboración entre PROVACUNO y MERCOLLEIDA y ha sido elaborado por los servicios técnicos del Mercado Bovino de

Mercolleida.También puede leer