El mercado de la alimentación ecológica en Francia 2018 - Ivace

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

ESTUDIOS

EM DE MERCADO

2018

El mercado

de la alimentación

ecológica

en Francia

Oficina Económica y Comercial

de la Embajada de España en París

Este documento tiene carácter exclusivamente informativo y su contenido

no podrá ser invocado en apoyo de ninguna reclamación o recurso.

ICEX España Exportación e Inversiones no asume la responsabilidad

de la información, opinión o acción basada en dicho contenido, con

independencia de que haya realizado todos los esfuerzos posibles

para asegurar la exactitud de la información que contienen sus páginas.

ESTUDIOS

EM DE MERCADO

9 de noviembre de 2018

París

Este estudio ha sido realizado por

Mahan Goudarz-Mehdikhani Roozbeh

Bajo la supervisión de la Oficina Económica y Comercial

de la Embajada de España en París.

Editado por ICEX España Exportación e Inversiones, E.P.E., M.P.

NIPO: 060-18-042-8EM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

Índice

1. Resumen ejecutivo 5

2. Definición de sector 8

2.1. Delimitación de productos 9

2.2. Normativa 9

2.2.1. Nueva normativa europea 10

3. Oferta – Análisis de competidores 11

3.1. Tamaño del mercado 11

3.2. Producción local 13

3.2.1. Producción por regiones francesas 15

3.2.2. Por productos 17

3.3. Importaciones 19

3.3.1. Principales importadores, marcas extranjeras en el mercado y sus representantes 20

4. Demanda 22

4.1. Preferencias de los consumidores y clientes finales 22

4.1.1. Evolución de consumo 24

4.2. Factores decisorios a la hora de la compra 25

4.3. Segmentación y estacionalidad de las compras 25

4.4. En el mundo 25

5. Precios 27

5.1. Descripción 27

5.2. Evolución de frutas y verduras 27

5.3. Análisis de los componentes 29

6. Percepción del producto español 30

7. Canales de distribución 31

7.1. Estructura de la distribución 31

7.1.1. Especialistas 31

7.1.2. Gran distribución 33

7.2. Evolución 36

7.2.1. Cifra de negocios 36

7.2.2. Cuota de mercado 38

8. Acceso al mercado – Barreras 40

8.1. Reglamentación 40

8.2. Etiquetado 41

8.2.1. Impreso 41

3 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

8.2.2. Gráfico 41

9. Perspectivas del sector 44

10. Oportunidades 45

10.1. Oportunidades de negocio 45

10.2. Nichos de mercado 46

11. Información práctica 47

11.1. Ferias 47

11.2. Publicaciones del sector de la distribución 47

11.3. Organismos públicos relevantes 47

11.4. Recomendaciones para el exportador 48

11.5. Cultura empresarial 48

12. Anexos 50

13. Bibliografía 55

4 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

1. Resumen ejecutivo

El mercado francés de alimentos ecológicos resulta un mercado atractivo y lleno de oportunidades

para las empresas españolas del sector. Francia se constituye como el tercer mercado de

alimentos ecológicos a escala mundial. En la actualidad se encuentra en plena expansión, ha

superado la saliente cifra de 8.000 millones de euros en 2017 y ha presentado el mayor

crecimiento en Europa con un tasa anual del 22%.

El mercado de alimentos ecológicos se encuentra en auge y se espera que alcance los 12.000

millones de euros en 2020. Por ello, existe un interesante potencial de crecimiento que ofrece

oportunidades a las empresas que decidan desarrollar sus actividades en el sector.

Asimismo, hoy solamente se importa el 29% de los productos ecológicos, la mitad procedentes de

Estados miembros de la Unión Europea y la otra mitad de terceros países. No obstante, la oferta

local no es suficiente para cubrir la demanda, que ha incrementado de manera exponencial desde

2011.

En cuanto al consumidor francés, cabe destacar que Francia es el noveno país mundial que más

gasta al año en productos de alimentación ecológica per cápita (101 euros), cerca del triple de la

media europea (35,5 euros). En 2017 se ha registrado que nueve de cada diez franceses

consumen alimentos ecológicos. El consumo de productos ecológicos se ha normalizado entre los

franceses ya que alrededor del 73% se declara como cliente regular, que consume alimentos

ecológicos una vez al mes, y el 16% todos los días, por lo que sería recomendable la exportación

de productos ecológicos a Francia.

En relación con el precio de la alimentación ecológica, los datos de 2017 con respecto al año

anterior muestran que el precio medio de las frutas ha aumentado un 0,1% y el de las verduras un

3%. La cesta de la compra con frutas y verduras ecológicas resulta un 79% más cara que la

misma con productos convencionales.

A pesar de que la alimentación ecológica es relativamente reciente, España es el cuarto

exportador mundial de productos ecológicos, el tercero que dedica más superficie de cultivo a esta

producción ecológica y en varios productos es el primer productor mundial, lo que establece una

oportunidad para la exportación. Asimismo, la mayor ventaja competitiva de España a la hora de

exportar ciertos productos de la alimentación es la frescura, debido a la proximidad geográfica

entre ambos socios.

5 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

No obstante, se debe tener en cuenta la importante presencia de los productos locales en el país,

además de la preferencia del consumidor francés hacia los productos nacionales, un rasgo

cultural que dificulta que las empresas extranjeras se consoliden en el mercado. El consumidor

francés apuesta por los productos locales, sobre todo el consumidor de productos ecológicos, ya

que tienen un valor añadido de cara al público por cuestiones de idiosincrasia, orgullo y cercanía.

Al consumir productos ecológicos locales, los franceses protegen la preservación del medio

ambiente y reducen ciertas dificultades al contar con cadenas de suministro más cortas, al mismo

tiempo que apoyan el comercio del prójimo. Sin embargo, todavía existe una posibilidad atractiva

de crecimiento para aquellas empresas que decidan exportar productos con insuficiente oferta

francesa o en ciertos nichos de mercado.

En el sector de los alimentos ecológicos se han establecido una diversidad de empresas en

distintos canales de distribución, entre ellos destacan la gran distribución, con una cuota de

mercado del 45%, y los especialistas, con un porcentaje en la distribución del 37%, juntos

ascienden a más del 80% total. Para 2018 se espera que la gran distribución lance 708

referencias de productos ecológicos bajo su marca propia, un 88% más que en 2017.

En lo que respecta a la normativa aplicable, existe una regulación específica común para todos los

países de la Unión Europea (UE), en lo referente a la delimitación, la normativa y el etiquetado de

alimentos ecológicos. La legislación francesa incluye algunas normas nacionales para la

producción de conejos, caracoles y avestruces; la alimentación para animales utilizando materias

primas orgánicas; y especificaciones para la restauración fuera del hogar de carácter comercial.

En relación con el etiquetado, tanto el comunitario, de empleo obligatorio para los productos

envasados dentro de la UE, como el voluntario AB francés se utilizan en la mayoría de los

productos ecológicos y son los más reconocidos, por lo que se recomienda la aplicación de

ambos.

Para 2021 se han adoptado nuevas medidas en la Unión Europea que entrarán en vigor el 1 de

enero, el objetivo es fomentar el desarrollo de la agricultura ecológica mediante la armonización

de las prácticas europeas y el fortalecimiento de las garantías otorgadas a los consumidores, en

particular con respecto a los productos importados. En el nuevo reglamento se expandirán la

gama de productos orgánicos certificados y las reglas de importación serán más estrictas ya que

los productos ecológicos deberán cumplir con las regulaciones europeas o proceder de un tercer

país, tras haber firmado un acuerdo comercial que garantice la equivalencia con la UE, en

términos de regulación y sistema de control.

Dentro de las exportaciones recomendadas para las empresas españolas, es relevante destacar

los siguientes productos: (i) vino ecológico, debido a que Francia es el referente del vino a escala

mundial; además de (ii) frutas y hortalizas, (iii) acuicultura y (iv) carnes. Estos productos han

presentado los mayores crecimientos en las ventas ecológicas en 2016 y una demanda elevada

para el mismo año. Cabe resaltar que según Agence Bio, las frutas y hortalizas y la acuicultura

6 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

constituyen las categorías de productos más importados, situación que determina la insuficiencia

de oferta francesa y oportunidad para las empresas extranjeras.

Asimismo, entre las oportunidades también resalta: (v) el nicho de mercado de la alimentación

para animales, un mercado en crecimiento con menos competidores que en la alimentación

habitual, ya visible en tiendas especialistas de productos ecológicos.

Dentro de los canales de ventas que se desarrollan sobresalen: vi) el establecimiento en la

restauración fuera del hogar, debido a la falta de oferta del mismo y para satisfacer la demanda

existente.

Teniendo en cuenta las características del sector, así como la capacidad de producción ecológica

y el posicionamiento de las empresas españolas de la alimentación, existen diversas

oportunidades para lograr una posición competitiva en el mercado francés de la alimentación

ecológica. Para alcanzar una cuota de mercado relevante en Francia, las empresas españolas

deberían partir de una posición muy competitiva, cumplir estrictamente con la normativa de la UE

y las normas nacionales, seleccionar el canal de venta adecuado, conocer la oferta local y

extranjera y, preferentemente, dominar el idioma francés.

7 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

2. Definición de sector

Los alimentos denominados ecológicos, aliments biologiques en francés, son aquellos que se

obtienen respetando una forma de producción ecológica, ya sea en agricultura o en ganadería. La

producción ecológica, también llamada biológica u orgánica, es un sistema de gestión y

producción agroalimentaria que combina el respeto del medio ambiente, la aplicación de altos

estándares de bienestar animal, un elevado nivel de biodiversidad y de preservación de los

recursos naturales, mediante la utilización de sustancias y materiales orgánicos, naturales y

reciclados, quedando prohibida la aplicación de productos químicos de síntesis (fertilizantes,

pesticidas, tratamientos posteriores a la cosecha) y de organismos genéticamente modificados

(OGM).

En la ganadería, para que un producto se considere ecológico, debe darse una alimentación sin

pesticidas químicos y sin rastros de OGM —solamente se admite un 0,9% en el caso de

contaminación accidental—, un uso limitado de medicamentos y de tratamientos veterinarios, así

como el cumplimiento de normas relacionadas con el bienestar animal como el proporcionar un

espacio mínimo y acceso al aire libre.

En el caso de explotación mixta, se debe dar la separación en cuanto a tiempo y espacio entre las

producciones ecológicas y convencionales, para evitar la contaminación de las producciones

ecológicas.

No hay que confundir los productos denominados ecológicos con aquellos que se conocen como

naturales, sin conservantes ni colorantes, o dietéticos, términos utilizados habitualmente en el

etiquetado de alimentos. Tampoco deben confundirse con la agricultura integrada, agriculture

raisonnée en francés, que a diferencia de la agricultura ecológica, sí permite la utilización de

productos agroquímicos de síntesis como los abonos y pesticidas, aunque de forma restringida

siempre que no existan otras alternativas viables.

Además, los productos ecológicos no cuentan con una clasificación arancelaria propia sino con la

misma que los productos convencionales, con lo cual, no es posible una distinción en cuanto a

cifras exactas y evolutivas del sector. En lo sucesivo, los datos que se proporcionan no se han

podido comprobar en aduanas de forma estadística y representan estimaciones publicadas por

fuentes fehacientes como Agence Bio o COFACE.

8 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

2.1. Delimitación de productos

En cuanto a la delimitación por productos, la agricultura ecológica encuadra los siguientes:

productos agrícolas no transformados (cereales, hortalizas, frutas, flores ornamentales,

algodón, leche, huevos, animales);

productos agrícolas transformados destinados a la alimentación humana (pan, queso y

platos preparados);

alimentos destinados a los animales (las tortas de soja); y

semillas y material de reproducción vegetativa.

Los productos transformados solo pueden etiquetarse como ecológicos si al menos el 95 % de los

ingredientes de origen agrario lo son. Además, los productos de la caza y la pesca de especies

salvajes no se consideran como ecológicos ya que no es posible controlar la alimentación y las

condiciones de cría de estos animales, condiciones necesarias para su certificación.

2.2. Normativa

El Ministerio de Agricultura francés es responsable de la implementación de la legislación para la

agricultura ecológica y el Instituto Nacional del Origen y de la Calidad (INAO) realiza la evaluación

y el control de los organismos de control privados.

En Francia, la legislación de la Unión Europea (UE) sobre agricultura ecológica se implementa de

manera íntegra, definida de forma oficial por los reglamentos comunitarios. Por un lado, en enero

de 2009 entró en vigor el nuevo reglamento 834/2007 que recoge todas las normas referentes a la

producción, transformación, etiquetado y comercialización que deben cumplir todos los alimentos

identificados como ecológicos; dicho reglamento es de aplicación obligatoria en todos los estados

miembros de la UE. Más recientemente, el reglamento 889/2008 ha definido las principales

modalidades de aplicación del reglamento 834/2007 respecto a la producción ecológica, su

etiquetado y su control; dichas modalidades entraron en vigor en julio de 2010.

En la actualidad la legislación francesa incluye algunas normas nacionales para las cuestiones

que no han sido cubiertas por la legislación de la UE; por ejemplo, en el caso de la producción de

conejos, caracoles y avestruces; la alimentación para animales utilizando materias primas

orgánicas; y especificaciones para la restauración fuera del hogar de carácter comercial que

establece normas para la restauración privada masiva (restaurantes). En el caso de requerir

información adicional al respecto se puede realizar una consulta a la Oficina Económica y

Comercial de la Embajada de España en París.

Además, cabe destacar que en Francia existe el logotipo AB francés, de carácter opcional en los

productos que contengan al menos un 95% de ingredientes ecológicos certificados. No obstante,

el etiquetado de la UE se debe aplicar de manera obligatoria en los alimentos ecológicos

9 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

envasados dentro de la UE, mientras que no es un requisito vinculante para los alimentos

ecológicos de países no pertenecientes a la UE. Sin embargo, muchos de los alimentos

importados de terceros países también incluyen el logotipo ecológico de la UE en sus productos

aunque no sea imperativo.

Tanto el etiquetado de la UE, de empleo obligatorio, como el voluntario AB francés se utilizan en

la mayoría de los productos ecológicos y son los más reconocidos.

2.2.1. Nueva normativa europea

El 30 de mayo de 2018 la Unión Europea ha adoptado un nuevo reglamento en cuanto a la

alimentación ecológica. El objetivo es fomentar el desarrollo de la agricultura ecológica mediante

la armonización de las prácticas europeas y el fortalecimiento de las garantías otorgadas a los

consumidores, en particular con respecto a los productos importados. Por ello, se regulará la

producción y el etiquetado de productos ecológicos en toda la Unión Europea tras haber definido

las prácticas establecidas para agricultores, procesadores, distribuidores y organismos de

certificación. Las nuevas medidas entrarán en vigor el 1 de enero de 2021.

Entre los principales avances del nuevo reglamento, cabe destacar una expansión de la gama de

productos orgánicos certificados, como la cera de abejas o la sal.

Asimismo, las reglas de importación serán más estrictas ya que los productos ecológicos deberán

cumplir con las regulaciones europeas o proceder de un tercer país, tras haber firmado un

acuerdo comercial que garantice la equivalencia con la UE, en términos de regulación y sistema

de control. Además, con el logotipo europeo de la Eurohoja los consumidores estarán informados

del origen de las materias primas agrícolas y, cuando proceda, de la identidad regional del

organismo de inspección.

Por otro lado, los productores tendrán mejor acceso a las semillas heterogéneas o «rústicas» con

la autorización para comercializar este tipo de semilla. Además, se creará una «certificación

grupal» para los pequeños productores, que podrán pedir una certificación ecológica de manera

conjunta. De esta manera los pequeños agricultores podrán compartir los costos administrativos

asociados con su conversión.

10 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

3. Oferta – Análisis de competidores

3.1. Tamaño del mercado

El mercado de alimentos ecológicos en Francia se encuentra en plena expansión. Desde 2015 se

constituyó como el tercer mercado ecológico a escala mundial, con una cifra de negocios de 5.900

millones de euros, lo que representa el 7% del mercado total. El primer mercado ecológico

mundial fue el de Estados Unidos, que representaba el 40% del mercado total, seguido por

Alemania con el 11%. Por detrás de Francia se encontraban China, Canadá y otras principales

economías de Europa.

GRÁFICO 1: EVOLUCIÓN DEL MERCADO DE ALIMENTOS ECOLÓGICOS

Entre 2005 y 2017, en mil millones de euros

Fuente: COFACE con datos de Agence Bio

En los últimos años, el mercado de los productos ecológicos en Francia ha progresado de manera

notable debido al creciente interés de los hogares. Tras una ligera desaceleración desde 2008, a

partir de 2014 la cifra de negocios del sector ha registrado un crecimiento anual de dos cifras y ha

sobrepasado los 7.000 millones de euros en 2016. Esta tendencia ha seguido durante 2017 y ha

superado los 8.000 millones de euros para dicho año, un aumento del 11,9% con respecto al año

anterior, de acuerdo con los resultados de Agence Bio.

11 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

La facturación mundial de productos ecológicos ha crecido con intensidad desde el año 2000,

según los datos publicados en un estudio realizado por el Instituto de Investigaciones para la

Agricultura Orgánica (FIBL) junto a la Federación Internacional de Movimientos de Agricultura

Orgánica (IFOAM), y Agence Bio. En los últimos diez años se ha pasado de un consumo de unos

30.100 millones de euros en 2006 a un consumo de aproximadamente unos 88.000 millones de

euros en 2016; el crecimiento en dicho periodo ha ascendido un 87%. Las cifras disponibles de los

últimos años muestran que de 2016 a 2015 el consumo de productos ecológicos a escala mundial

ha aumentado un 17%.

Según estadísticas de COFACE, para 2016 se ha registrado un descenso en las importaciones

con respecto al año anterior. Francia importaría el 29% de los productos ecológicos; la mitad de

los productos importados provienen de países de la UE con mayor producción ecológica y que

además se encuentren geográficamente próximos a Francia, como es el caso de España o Italia;

la otra mitad procede de terceros.

GRÁFICO 2: EVOLUCIÓN DEL VALOR DE LAS EXPORTACIONES DE PRODUCTOS

ECOLÓGICOS

Entre 2013 y 2016, en millones de euros

Fuente: Agence Bio

En 2016, las empresas francesas exportaron alrededor de 619 millones de euros en productos

ecológicos, un crecimiento del 14% en comparación con 2015, según Agence Bio. Los vinos

representaron el 66,7% de las exportaciones francesas de productos ecológicos en valor, con 412

millones de euros.

12 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

3.2. Producción local

Según la Dirección General de Competencia, Consumo y Represión del Fraude, Direction

Générale de la Concurrence de la Consommation et de la Répression des Fraudes (DGCCRF) en

francés, en 2016 Francia ha pasado de tercer a segundo productor europeo de agricultura

ecológica, por detrás de España.

GRÁFICO 3: EVOLUCIÓN DE OPERADORES Y SUPERFICIES CON CERTIFICACIÓN

ECOLÓGICA

Entre 1995 y 2016, en millones de hectáreas

Fuente: Agence Bio

En los últimos diez años la producción ecológica ha sido cíclica; ha incluido tanto periodos de

estancamiento como de crecimiento. Desde 2007 se ha visto un auge en las superficies de

agricultura ecológica hasta 2013, año en el que se alcanza un crecimiento más estable. El

crecimiento del sector se basa en un conjunto de medidas ejecutadas por el gobierno entre 2006 y

2013 como parte del programa de desarrollo rural con la cofinanciación europea: ayudas a la

conversión y mantenimiento, créditos fiscales introducidos a partir de 2006 y fondos de

estructuración de sectores.

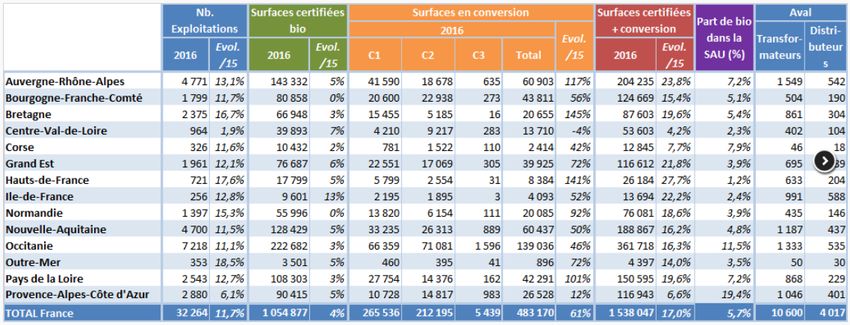

En 2016, 1.538.047 hectáreas formaron parte de la producción ecológica, un aumento del 17%

con respecto a 2015. Entre ellas, 1.054.877 hectáreas han recibido la certificación de producción

ecológica y 483.170 están en conversión. Para 2016 se han registrado 32.264 explotaciones y

14.840 empresas dedicadas a la producción ecológica.

13 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

Según datos de Agence Bio de 2016, la producción ecológica —productores, transformadores,

distribuidores e importadores— estuvo compuesta por 47.104 operadores en 2016, un aumento

general del 10% en comparación con el año anterior y positivo para todos los operadores. El

desglose de los operadores y su evolución con respecto a 2015 ha sido el siguiente:

32.264 productores, con un aumento del 12%;

10.600 transformadores; con un incremento del 9%;

4.017 distribuidores; con un aumento del 11%; y

223 importadores; con un incremento del 40%.

La producción de alimentos ecológicos está consolidada en la UE; según datos de 2016, cuenta

con alrededor de 12.000.000 hectáreas, 270.000 explotaciones y un mercado cercano a los

30.000 millones de euros. La agricultura ecológica en la UE ya supone más del 7% del total de la

superficie agraria útil (SAU). Cuatro miembros representaron más de la mitad de todas las tierras

cultivadas de manera ecológica en 2016: España (16,9%), Italia (15,1%) Francia (12,9%) y

Alemania (9,5%), que en su conjunto representaron el 54,4% del área ecológica total de la UE.

A pesar de que las superficies ecológicas en proporción a la superficie agraria útil (SAU) en

Francia todavía son relativamente bajas, el siguiente gráfico muestra que han aumentado en los

últimos años hasta alcanzar el 6,5% de la SAU en la primera mitad de 2017. No obstante, esta

proporción se mantiene por debajo de la media de UE en 2016. En proporción con la superficie

agraria útil, Francia se sitúa como el decimoctavo país con respecto al resto, muy por detrás de

los países bálticos, países escandinavos o Austria.

GRÁFICO 4: EVOLUCIÓN DE LAS SUPERFICIES ECOLÓGICAS EN FRANCIA

Entre 2001 y 2017, en miles de hectáreas

Fuente: COFACE con datos de Agence Bio

14 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

GRÁFICO 5: SUPERFICIES ECOLÓGICAS (% DE SAU TOTAL)

En 2016, en porcentaje de superficie agraria útil total

Fuente: Eurostat

3.2.1. Producción por regiones francesas

GRÁFICO 6: NÚMERO DE OPERADORES Y SUPERFICIES ECOLÓGICAS EN LAS

REGIONES FRANCESAS

En 2016

15 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

Fuente: Agence Bio

La región de Occitanie es la región por excelencia en Francia en términos de explotaciones

ecológicas, con 7.218 y un aumento del 11,1% con respecto a 2015. En 2016, un cuarto del total

de las hectáreas de la región estaban destinadas a la producción ecológica. Con alrededor de un

tercio menos se encuentra la región de Auvergne-Rhônes-Alpes, que registra una evolución

mayor (13,1%) con respecto a 2015 en comparación con Occitanie. En tercer lugar se encuentra

la región de Nouvelle-Aquitaine, con 4.700 explotaciones y un crecimiento del 11,5% con respecto

al año anterior. En total, las tres regiones aúnan el 52% de las explotaciones ecológicas francesas

a finales de 2016. Estas mismas regiones representan más del 40% de las empresas de

transformación y distribuidores de productos ecológicos.

Asimismo, la región con la mayor superficie ecológica certificada es la de Occitanie con 222.682

hectáreas, seguida de Auvergne-Rhônes-Alpes con 143.332, Nouvelle-Aquitaine con 128.429 y

Pays de la Loire con 108.303. En total, en estas cuatro regiones se concentran el 57% de las

superficies ecológicas certificadas. No obstante, la región con la evolución más significativa en

2016 con respecto a 2015 ha sido Ile-de-France, en un 13%.

No obstante, Provence-Alpes-Côte d’Azur sigue siendo la región líder en cuanto a las superficies

ecológicas en proporción a la SAU (19,4%), seguida por Occitanie (11,5%), mientras el resto de

regiones registran cifras por debajo del 10%. Entre las cifras disponibles para las 13 regiones, junto

con los territorios de Ultramar, se ha obtenido una media de 5,7%. Solamente otras dos regiones

se encuentran por encima de la media, Auvergne-Rhône-Alpes y Pays de la Loire que han

alcanzado el 7,2% de la superficie agraria útil (SAU).

Los agentes en los últimos eslabones del sector se sitúan sobre todo en las regiones con más

población, lo que refleja el desarrollo de la distribución y el procesamiento de productos

ecológicos. Las primeras regiones en términos de número de operadores finales son Auvergne-

Rhône-Alpes (2.100 operadores, de los cuales 1.549 son transformadores), Occitanie (1.890

operadores, de los cuales 1.333 son transformadores) e Ile-de-France (1.655 operadores, primera

región en número de distribuidores con 588).

16 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

3.2.2. Por productos

La producción ecológica de Francia tiene una posición estratégica en varios de los principales

sectores productivos ecológicos; destacan los vinos, las legumbres secas y las hortalizas. En

2015, según la Federación Internacional de Movimientos de Agricultura Orgánica (IFOAM —

Organics International), Francia fue el primer país del mundo en cuanto a la producción de

legumbres secas ecológicas. Con respecto al vino ecológico, fue el tercer país con mayor

producción de uva para vinificación. En cuanto a las hortalizas ecológicas, Francia fue el quinto

productor del mundo.

GRÁFICO 7: PRODUCCIÓN ECOLÓGICA VEGETAL

En 2016

Fuente: Agence Bio

La producción ecológica vegetal más saliente pertenece a la categoría de los cultivos forrajeros,

destinados a la alimentación animal. No obstante, el mayor crecimiento se ha presentado en la

categoría de grandes cultivos, que aumentaron en un 33% entre 2014 y 2015 y en un 20% entre

2015 y 2016 y en el sector de las plantas para perfumería, aromáticas y medicinales.

El producto con la mayor superficie ecológica corresponde a los cereales, seguido del vino y las

semillas oleaginosas (como la soja, el girasol, el maíz y el lino).

17 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

GRÁFICO 8: PRODUCCIÓN ECOLÓGICA GANADERA

En 2016

Fuente: Agence Bio

En cuanto a la producción ganadera ecológica, cabe destacar que el producto con mayor

producción corresponde a los pollos de engorde, animales con el objetivo de producir carne en

poco tiempo, seguido con alrededor la mitad por las gallinas ponedoras, la crianza y alimentación

para los huevos.

La siguiente producción ecológica animal más representativa está compuesta por la carne de

oveja; no obstante, el mayor crecimiento de la producción ganadera pertenece a la ganadería

ovina de leche, con un aumento de un 23% de ovejas lecheras en 2016 con respecto a 2015.

Además, merece especial mención el notable desarrollo de la producción de leche ecológica ya

que en 2016 Francia superó la producción de 5,2 millones de toneladas de leche cruda.

Cabe destacar la positiva producción en la categoría de rumiantes, y sobre todo la producción de

vacas nodrizas, destinadas a la cría de terneros para la producción de carne, que muestran el

segundo mayor crecimiento con un 17% de evolución.

18 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

3.3. Importaciones

A falta de datos estadísticos de importaciones que engloben los productos ecológicos y la

procedencia de ellos, debido a la carencia de una nomenclatura aduanera para estos productos,

se ha consultado información procedente de estudios realizados por COFACE y Agence Bio.

COFACE divide las importaciones de productos ecológicos en tres categorías:

los productos exóticos, provienen de regiones tropicales o ecuatoriales (como el café, el té,

el cacao, la piña o el azúcar);

los productos como las aceitunas o cítricos, provienen sobre todo de países

mediterráneos; y

los bienes que se producen en Francia pero en cantidades insuficientes (como los

cereales, los productos lácteos, la carne o las frutas y hortalizas cultivadas en zonas

templadas).

GRÁFICO 9: ORIGEN DE LOS PRODUCTOS ECOLÓGICOS EN FRANCIA

En 2016

Fuente: Agence Bio

Aunque no se han conseguido valores exactos de importaciones de productos ecológicos,

solamente porcentajes del aprovisionamiento, cabe destacar que en Francia los mercados de

frutas y hortalizas, lácteos, huevos y carnes presentan las facturaciones más elevadas en el

sector de la alimentación.

19 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

Mientras que las importaciones de los productos exóticos o poco disponibles en Francia son

inevitables por motivos climáticos, los productos que se pueden cultivar en Francia se importan

debido a que la demanda de estos es superior a la oferta local.

Los productos más importados son los procedentes del mar y ahumados (60%), artículos no

perecederos y bebidas no alcohólicas (60%) y las frutas (57%). Las frutas importadas están

divididas en productos exóticos (plátano, cacao, café) o productos procedentes de regiones

mediterráneas (aceitunas, cítricos) que Francia no produce o, en el caso de que se produzcan, en

poca medida.

Según cifras de 2016 recogidas por Agence Bio, todos los productos ecológicos importados —

frutas, hortalizas, productos lácteos, carne, bebidas alcohólicas y vino, huevos— se han reducido

en los últimos años. Si se considera que las preferencias de los consumidores permanecen

constantes, la reducción del valor de las importaciones podría deberse a un aumento en la oferta

local. Sin embargo, con respecto a 2014, en 2016 han aumentado las importaciones de frutas (en

torno al 20%) y hortalizas (aproximadamente un 2%) lo que podría deberse a la bajada del

crecimiento de la oferta local en relación con la demanda en años anteriores.

3.3.1. Principales importadores, marcas extranjeras en el mercado

y sus representantes

Para conocer los principales importadores y marcas extranjeras en Francia se ha llevado a cabo

una fuente primaria de investigación denominada storecheck, que consiste en acudir a distintos

establecimientos de venta y realizar un estudio de campo; con ello se ha analizado la procedencia

geográfica de los productos ecológicos y las empresas que los comercializan.

Los principales importadores en Francia son los propios distribuidores que se mencionan en el

apartado «7. Canales de distribución». Se han visitado un total de ocho establecimientos: cuatro

pertenecientes a la gran distribución (E. Leclerc, Carrefour, Monoprix, Casino) y cuatro

distribuidores independientes (Biocoop, La Vie Claire, Bio c’ Bon, Naturalia), con el fin de

examinar seis categorías alimentarias: frutas y hortalizas, carne, acuicultura, vino, aceite de oliva y

zona ecológica. Las tablas con las marcas y procedencia de las seis categorías en los distintos

establecimientos se pueden consultar en el Anexo 1: Store check de alimentación ecológica.

En general, las marcas de productos ecológicos más presentes en los establecimientos son las

marcas propias (Bio Village del grupo E. Leclerc, Carrefour Bio, Monoprix Bio, Casino Bio,

Biocoop, La Vie Claire, Bio c’Bon y Naturalia). No obstante, las marcas que se comercializan en

dichas tiendas varían dependiendo del producto; por ejemplo, las frutas y hortalizas se venden

sobre todo bajo marca propia mientras que en el aceite de oliva se encuentran empresas

referentes del producto. En la categoría de vinos los distribuidores tampoco comercializan bajo su

propia marca.

20 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

A diferencia de las tiendas independientes, los grandes distribuidores también incluyen carne y

pescado ecológico bajo su marca propia.

Asimismo, cabe resaltar que la mayor parte de las frutas y hortalizas en los establecimientos

procedían de España, debido a su elevada producción ecológica y adecuadas condiciones

climáticas que permiten la producción.

En cuanto al aceite de oliva, se encuentran empresas extranjeras y una procedencia internacional

(Italia, Túnez, Grecia, Portugal y España); sobre todo en las tiendas independientes, donde hay

una oferta de aceite de oliva más reducida que en la gran distribución, así como una menor oferta

de aceite ecológico francés.

A diferencia de las tiendas independientes, los grandes distribuidores incluyen una gran variedad

de productos ecológicos generalistas que se ubican en la zona bio (galletas, aperitivos) que

proceden en mayor medida de Francia, mientras que en las tiendas independientes los productos

son más internacionales.

21 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

4. Demanda

4.1. Preferencias de los consumidores y clientes finales

En el pasado, la oferta de productos ecológicos ha sido superior a la demanda al establecer

políticas públicas de incentivos, especialmente entre 2009 y 2011 en el marco de la cumbre

«Grenelle del medio ambiente». Sin embargo, desde 2014, el mercado de productos ecológicos

está creciendo a una tasa anual de dos dígitos (22% en 2016) y aumenta más rápido que la

oferta. Según cifras de COFACE, esta tendencia se ha seguido durante los primeros seis meses

de 2017, con un aumento en el consumo de productos ecológicos del 14%. Por primera vez, el

crecimiento del consumo ha sido limitado en algunos segmentos por falta de oferta.

Según una encuesta realizada por Agence Bio, las compras de los consumidores ecológicos se

deben a cualidades nutricionales (69%), su impacto sobre el medio ambiente (61%) y la calidad o

sabor de los productos (60%). El 85% de los ciudadanos franceses reconocen las siguientes

cualidades de la agricultura ecológica: ayuda a preservar el medio ambiente (91%), es mejor para

la salud (89%), los productos son más naturales, no contienen productos químicos sintéticos

(88%), su producción respeta el bienestar de los animales (85%) y se realizan controles continuos

(82%).

Entre los franceses y su preferencia de alimentos ecológicos, el 59% prefiere consumir de forma

regular las frutas y verduras, el 52% los productos lecheros, el 47% los huevos, el 38% artículos

no perecederos, el 35% el vino y el 32% la carne.

Agence Bio manifiesta que el 57% de los consumidores de productos ecológicos modifican sus

hábitos de consumo, entre ellos destacan los siguientes: el 66% compra productos estacionales,

el 62% busca productos frescos, el 57% cambia sus hábitos de compra o comportamiento

alimentario y el 53% quiere evitar el desperdicio.

22 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

GRÁFICO 10: DISTRIBUCIÓN DE COMPRAS DE PRODUCTOS ECOLÓGICOS PARA

CONSUMO DOMÉSTICO POR CATEGORÍA Y POR CIRCUITO

En 2016, en millones de euros

Fuente: Agence Bio

Los productos ecológicos más consumidos en 2016 han sido los artículos no perecederos dulces

(azúcar, harina, galletas, café, té, chocolate) y salados (pasta, arroz, cereales, legumbres secas),

el vino, las frutas, las verduras, los productos lácteos, la leche, los huevos y la carne de vacuno.

En 2016, los productos que han registrado el mayor crecimiento en el sector ecológico con

respecto a 2015 han sido las frutas y verduras frescas, con un aumento del 33%. Los productos

procedentes del mar también muestran un notable crecimiento en 2016, un 33,3% con respecto a

2015, debido al desarrollo del consumo de pescado ecológico de piscifactoría, los productos

ahumados (salmón y trucha) y una recuperación en la producción de gambas.

Las carnes ecológicas también están experimentando un rápido crecimiento en sus ventas,

especialmente la carne de vacuno con un incremento del 22,1% con respecto a 2015, gracias a la

apertura y la participación de cada vez más bastidores de corte tradicionales frente al consumidor

en los circuitos especializados en la alimentación ecológica, pero también en las grandes

superficies como los hipermercados.

23 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

4.1.1. Evolución de consumo

Los alimentos de origen ecológico se han ido asentando gradualmente en la cesta de consumo de

los hogares. En 2017 se ha registrado que nueve de cada diez franceses consumen alimentos

ecológicos, frente a poco más de la mitad hace más de diez años. Sin embargo, este aumento en

los últimos diez años no ha sido lineal, la proporción de hogares que consumieron productos

ecológicos fue similar en 2004 y 2012 (algo más del 60%), por lo que el aumento significativo se

ha realizado a partir de 2012. La evolución del mercado ecológico se debe al incremento de la

demanda de estos productos en los últimos años, realidad que se podría deber a las razones

manifestadas por los consumidores en el apartado «4.1. Preferencias de los consumidores y

clientes finales».

En cuanto a los hábitos de consumo, las primeras cifras registradas por el Barómetro de Agence

Bio de 2003 indicaban que el 46% de los franceses nunca había consumido productos ecológicos.

No obstante, según las últimas cifras, alrededor del 73% se declara como cliente regular (una vez

al mes) y un 16% todos los días, un 6% más que en el 2015.

GRÁFICO 11: EVOLUCIÓN DEL PORCENTAJE DE CONSUMIDORES DE ALIMENTOS

ECOLÓGICOS

Entre 2003 y 2016

Fuente: COFACE con datos de Agence Bio

Los consumidores han aumentado en medida exponencial desde 2011, alcanzando unas cifras

totales estables desde 2014. Desde 2015, ha habido un aumento constante y significativo en la

frecuencia de consumo regular de alimentos ecológicos. El consumo de productos ecológicos se

ha consolidado en Francia ya que la mayoría de los hogares consumen productos ecológicos: el

69% al menos una vez al mes en 2016, en comparación con el 59% en 2014 y el 43% en 2012.

24 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

4.2. Factores decisorios a la hora de la compra

Entre los productos ecológicos, los franceses adquieren mayoritariamente productos frescos. En

su totalidad, los productos frescos representaron el 60% de la cifra de negocios para 2016,

mientras que los artículos no perecederos representaron el 23% y las bebidas el 17%. En 2017,

las bebidas supusieron el 18% de la cifra de negocios: el 13% correspondían a las bebidas

alcohólicas y el 5% a las bebidas sin alcohol.

Además, el 85% de los franceses buscan productos locales. La mayoría de las ventas de 2016

fueron de productos franceses que representaron el 71% de la cifra de negocios de la

alimentación ecológica en Francia.

En cuanto a la proximidad, el 46% de los franceses encuestados quieren más productos

ecológicos en los comercios, sobre todo en las charcuterías (65%), las panaderías (56%) y

queserías (50%). También esperan productos ecológicos fuera de los hogares: en el colegio de

sus hijos (90%), restaurantes (83%), lugares de trabajo (81%), hospitales (80%), residencias de

ancianos (77%), centros de vacaciones (73%), restauración rápida (70%) y máquinas

expendedoras (56%).

4.3. Segmentación y estacionalidad de las compras

En 2016, el valor de las compras de productos alimenticios procedentes de la agricultura

ecológica se estimó en alrededor 7.147 millones de euros, 6.736 millones de euros derivados del

consumo doméstico y 411 millones de euros en el sector de la restauración. En la restauración,

229 millones de euros corresponden a la restauración colectiva y 182 millones de euros a la

restauración comercial. Cabe destacar que las cifras correspondientes al consumo doméstico han

aumentado un 21,7% con respecto a 2016, mientras que en el mercado de productos ecológicos

en la restauración el incremento ha sido del 6,8% en comparación con 2015.

En la actualidad, el 57% de los establecimientos de restauración colectiva ofrecen algún producto

ecológico: un 79% de la restauración escolar, un 47% de la restauración laboral y un 30% de la

restauración sanitaria/social.

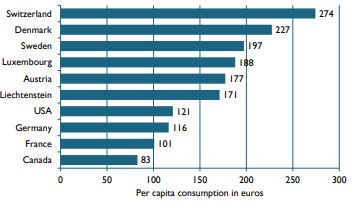

4.4. En el mundo

Francia se encuentra entre los 10 primeros países consumidores de productos ecológicos, en

séptima posición, detrás de Suiza, Dinamarca, Suecia, Austria, Estados Unidos y Alemania. El

consumo de los productos ecológicos se concentra en pocos mercados desarrollados; de forma

que cerca del 95% de su consumo mundial tiene lugar en 15 países, entre ellos Francia.

25 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

GRÁFICO 12: RANKING POR PAÍSES DE GASTO DE PRODUCTOS ECOLÓGICOS

En 2016, en euros

Fuente: Instituto de Investigaciones para la Agricultura Orgánica (FIBL)

El gasto per cápita más elevado se ha registrado en Suiza con 274 euros, mientras que Francia se

encuentra en novena posición, con un gasto per cápita de 101 euros —por encima de la media

europea de 35,5 euros— y con un aumento del 17,8% con respecto al año anterior.

26 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

5. Precios

5.1. Descripción

En general, los alimentos ecológicos siempre han tenido un precio más elevado que los alimentos

con producción convencional; no obstante, la brecha se ha ido reduciendo con el paso de los

años. El precio de venta de los alimentos ecológicos para los consumidores depende del tipo de

alimento, ya que se tienen que tener en cuenta las características específicas de la agricultura

ecológica y los hábitos de consumo de la sociedad.

La principal razón del precio más elevado en la alimentación ecológica se debe a que esta

producción se realiza al respetar el medio ambiente y los ciclos naturales —con la garantía de no

emplear productos químicos sintéticos— y, en general, el proceso productivo implica más etapas

de operaciones de procesamiento. Esto significa que los rendimientos pueden ser más bajos y

que los animales tienen un ritmo de crecimiento más lento. Además, se emplea más mano de

obra por razones técnicas y el interés de una mejor explotación del espacio y territorio. Asimismo,

las redes de recogida y distribución son de menor tamaño y todavía no permiten algunas

economías de escala. Por último, el coste de control y certificación de toda la industria es

responsabilidad de los operadores, lo que eleva los precios.

Según Agence Bio, la producción ecológica requiere más mano de obra y puede tener

rendimientos más bajos. En promedio, la leche, los huevos y el zumo de naranja cuestan

alrededor de un 35% más cuando proceden de la producción ecológica. Este coste adicional se

suele reducir al comprar productos crudos, de temporada y locales. No obstante, Agence Bio

afirma que es posible encontrar productos ecológicos menos caros que sus homólogos

convencionales entre las marcas nacionales.

Como sucede con el resto de productos de la alimentación, dependiendo del establecimiento, los

comercios optan por precios mayores o menores dependiendo del público objetivo, ubicación, etc.

5.2. Evolución de frutas y verduras

Según la información del sexto informe anual del Observatorio de Formación de Precios y

Márgenes de Productos Alimenticios de Francia publicado en 2017, el año 2016 estuvo marcado

por una fuerte inestabilidad de precios en el mercado agrícola. Solamente se han encontrado

27 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

cifras exactas del precio medio de frutas y verduras ecológicas en 2017 y 2016 puesto que es uno

de los principales mercados.

GRÁFICO 13: PRECIO MEDIO DE UN KILOGRAMO DE FRUTAS Y VERDURAS ECOLÓGICAS

Entre 2016 y 2017, en euros

2017 2016 Variación en %

Precio medio frutas

6,96 6,95 +0,1%

ecológicas

Precio medio

4,21 4,1 +3%

verduras ecológicas

Pera 5,79 5,19 +12%

Albaricoque 6,46 5,90 +10%

Fresa 11,50 11,11 +4%

Pomme 4,10 4,57 -10%

Melón 3,95 4,27 -7%

Melocotón 6,31 6,73 -6%

Cereza 11,27 11,44 -2%

Nectarina 6,30 6,37 -1%

Lechuga 1,64 1,36 +21%

Patata 3,04 2,62 +16%

Judía verde 9,64 8,85 +9%

Berenjena 4,07 3,97 +3%

Zanahoria 2,57 2,51 +2%

Calabacín 3,56 3,88 -8%

Pimiento 4,86 5,15 -6%

Tomate 4,32 4,46 -3%

Fuente: Libre Service Actualités (LSA) con datos del Observatorio de Formación de Precios y Márgenes de Productos

Alimenticios de Francia

En el caso de los productos ecológicos, los datos de 2017 con respecto al año anterior muestran

que el precio medio de frutas ecológicas ha aumentado un 0,1% y el de verduras ecológicas un

3%. Cabe destacar el aumento del precio medio de la pera (+12%) y el albaricoque (+10%) entre

las frutas, y la lechuga (+21%) y la patata (+16%) entre las verduras; así como la disminución del

precio de la cereza (-2%) y la nectarina (-1%) entre las frutas, y el tomate (-3%) entre las verduras.

28 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

5.3. Análisis de los componentes

Según un estudio realizado por la asociación de consumidores UFC-Que Choisir, se estima que la

cesta de la compra de frutas y verduras es de 368 euros cuando se realiza con productos

convencionales y de 660 euros con productos ecológicos, un 79% más caro. Los melocotones

(+151%), el puerro (+143%) y la manzana (+132%) son los artículos que muestran el mayor

incremento de precio entre productos convencionales y ecológicos.

GRÁFICO 14: MÁRGENES DE FRUTAS Y VERDURAS ECOLÓGICAS EN LAS GRANDES

SUPERFICIES

En 2017, en euros

Precio inicial Márgen bruto IVA

35

304

19

169

321

180

Cesta convencional Cesta ecológica

Fuente: UFC Que Choisir

El estudio desvela que, en promedio, la gran distribución aplica un margen bruto en frutas y

verduras ecológicas dos veces más elevados (+96%). Los productos que muestran los márgenes

más elevados son las manzanas (+163%) y los tomates (145%). La estrategia del margen resulta

en un aumento de 135 euros en la cesta ecológica anual para los hogares.

29 Oficina Económica y Comercial de la

Embajada de España en ParísEM EL MERCADO DE LA ALIMENTACIÓN ECOLÓGICA EN FRANCIA

6. Percepción del producto español

Según un estudio realizado por el Ministerio de Agricultura y Pesca, Alimentación y Medio

Ambiente de España hay varios aspectos que caracterizan la posición competitiva de la

producción ecológica española en el mercado mundial. Entre ellos cabe destacar que el país es el

cuarto exportador mundial de productos ecológicos, alcanzando el 6,2% de las exportaciones

mundiales, solamente por detrás de Estados Unidos, Italia y Países Bajos.

Su posición como notable exportador mundial se debe a que es el tercer país que dedica más

superficie de cultivo a la producción ecológica, el 7,8% frente a un 1,1% de promedio mundial,

además de ofrecer productos de calidad.

Vamos a distinguir dos niveles para analizar la percepción de la oferta española de productos

ecológicos en Francia.

Los profesionales franceses (responsables de cadenas de distribución, mayoristas, distribuidores

especializados) conocen y valoran la oferta española. Para ellos es una aportación imprescindible

—en sectores como por ejemplo el aceite de oliva, las frutas y hortalizas, y los vinos— que les

permite completar una oferta local o de otro país, además de satisfacer el incremento continuo de

la demanda de los consumidores que afecta a todos los circuitos de comercialización, desde la

tienda especializada, la gran superficie hasta los mercados callejeros, muy importantes en las

grandes áreas urbanas de Francia.

Por otra parte, los consumidores franceses, en general, desconocen la oferta española, confían en

su punto de venta habitual para sus compras.

El hándicap del origen España y en general de una procedencia no local se deriva de la propia

imagen del producto ecológico que va ligado con el criterio de proximidad. Así el consumidor

tiende a privilegiar el conjunto de producto BIO/producto local sin tener muy claro las capacidades

reales de los productores de su ámbito geográfico (por ejemplo, en la Región Parisina, que agrupa

a más de 10 millones de habitantes, las capacidades productivas, en frutas y hortalizas son

obviamente muy reducidas para un abastecimiento 100% local).

30 Oficina Económica y Comercial de la

Embajada de España en ParísTambién puede leer