PRESENTACIÓN RENTA FIJA CAIXABANK - FEBRERO 2014

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Presentación Renta Fija CaixaBank Febrero 2014

Importante

El propósito de esta presentación es meramente informativo y la información contenida en la misma está sujeta, y debe tratarse, como complemento al resto

de información pública disponible. En particular, respecto a los datos proporcionados por terceros, ni CaixaBank, SA ("CaixaBank") como una persona jurídica,

ni ninguno de sus administradores, directores o empleados, está obligado, ya sea explícita o implícitamente, a dar fe de que estos contenidos sean exactos,

completos o totales, ni a mantenerlos debidamente actualizados, ni para corregirlos en caso de deficiencia, error u omisión que se detecte. Por otra parte, en

la reproducción de estos contenidos en cualquier medio, CaixaBank podrá introducir las modificaciones que estime conveniente, podrá omitir parcial o

totalmente cualquiera de los elementos de este documento, y en el caso de desviación entre una versión y ésta, no asume ninguna responsabilidad sobre

cualquier discrepancia.

CaixaBank advierte que esta presentación puede contener información con proyección de resultados futuros. Debe tenerse en cuenta que dichas asunciones

representan nuestras expectativas en relación con la evolución de nuestro negocio, por lo que pueden existir diferentes riesgos, incertidumbres y otros

factores importantes que pueden causar una evolución que difiera sustancialmente de nuestras expectativas

Los datos que hacen referencia a evoluciones pasadas, cotizaciones históricas o resultados no permiten suponer que en el futuro la evolución, la cotización o

los resultados futuros de cualquier periodo se correspondan con los de años anteriores. No se debe considerar esta presentación como una previsión de

resultados futuros.

Este documento en ningún momento ha sido presentado a la Comisión Nacional del Mercado de Valores (CNMV – Organismo Regulador de las Bolsas

Españolas) para su aprobación o escrutinio. En todos los casos su contenido están regulados por la legislación española aplicable en el momento de la escritura,

y no está dirigido a cualquier persona o entidad jurídica ubicada en cualquier otra jurisdicción. Por esta razón, no necesariamente cumplen con las normas

vigentes o los requisitos legales como se requiere en otras jurisdicciones.

Esta presentación en ningún caso debe interpretarse como un servicio de análisis financiero o de asesoramiento, tampoco tiene como objetivo ofrecer

cualquier tipo de producto o servicio financiero. En particular, está expresamente señalado aquí que ninguna información contenida en este documento debe

ser tomada como una garantía de rendimiento o resultados futuros.

Con esta presentación, CaixaBank no hace ningún asesoramiento o recomendación de compra, venta o cualquier otro tipo de negociación de las acciones de

CaixaBank, u otro tipo de valor o inversión. Toda persona que en cualquier momento adquiera un valor debe hacerlo solo en base a su propio juicio o por la

idoneidad del valor para su propósito y basándose solamente en la información pública disponible, pudiendo haber recibido asesoramiento si lo considera

necesario o apropiado según las circunstancias , y no basándose en la información contenida en esta presentación.

Sin perjuicio de los requisitos legales, o de cualquier limitación impuesta por CaixaBank que pueda ser aplicable, se niega expresamente el permiso a cualquier

tipo de uso o explotación de los contenidos de esta presentación, así como del uso de los signos, marcas y logotipos que se contiene. Esta prohibición se

extiende a todo tipo de reproducción, distribución, transmisión a terceros, comunicación pública y transformación en cualquier otro medio, con fines

comerciales, sin la previa autorización expresa de CaixaBank y/u otros respectivos dueños de la propiedad. El incumplimiento de esta restricción puede

constituir una infracción legal que puede ser sancionada por las leyes vigentes en estos casos.

En la medida en que se relaciona con los resultados de las inversiones, la información financiera del Grupo CaixaBank de 2013, ha sido elaborada sobre la base

de las estimaciones.

2

2013: Demostrando capacidad de ejecución

Las tendencias macroeconómicas y la

restructuración del sector han devuelto la

confianza en los mercados... 2013

La economía española ha entrado en una zona de

inflexión

-Principal desafío: la creación de empleo Un año clave para demostrar capacidad

de ejecución:

Ha continuado la restructuración del sistema bancario

Se han fortalecido los procedimientos de supervisión: 1.Aumento del valor de la franquicia

“Año 0” de la Unión Bancaria de la zona Euro 2.Implementación de planes de

restructuración

….no obstante, se mantienen dificultades que 3.Incremento del free-float y liquidez

requerirán especial atención 4.Reafirmación de la fortaleza

financiera

Entorno de bajos tipos de interés

Elevada presión de desapalancamiento

“Inercia” del Cost of risk Sentando las bases para una

recuperación gradual de la rentabilidad

Exceso de capacidad instalada

Presión regulatoria: BIS III, AQR, stress test…

3

2013: Demostrando capacidad de ejecución

Exitosa integración de BCIV y BdV en tiempo récord: 5 integraciones

tecnológicas en 9 meses

1. Gestionando para

Las adquisiciones refuerzan nuestra presencia, anticipando objetivos de

crecer: consolidación

crecimiento y consolidando el actual liderazgo en banca minorista

del liderazgo en banca

La red comercial continúa demostrando fortaleza y alcanzando elevados

minorista en España

incrementos en cuotas de mercado (crecimiento orgánico de los recursos

minoristas +3,8% v.a.)

2. Consecución de los El acuerdo de ajuste de la plantilla en 2.600 empleados se firmó y

planes de contabilizó en 1T13

redimensionamiento, Se han cerrado 968 oficinas durante el año: 24% de reducción de la red de

alcanzando las oficinas desde 2007

sinergias antes de lo Los objetivos de ahorro de costes se incrementaron en 2T: 436 MM€

previsto conseguidos en 2013 (vs. 423 MM€ de objetivo revisado)

Reducción del 8% en la participación de “la Caixa” fully diluted mediante un

3. Incremento del free ABO de 900 MM€ y un bono canjeable de 750 MM€ a 4 años: actualmente en

float y de la liquidez el 56%

La operación incrementa el free-float de CABK, la base de accionistas

institucionales y la liquidez

4

2013: Demostrando capacidad de ejecución

La optimización del capital ha sido la prioridad clave

Fuerte generación de capital: Core Capital BIS2,5 de 12,9%1, +190 pbs en 12 meses

Consecución anticipada de los objetivos de BIS 3 FL: CET1 BIS3 FL de 11,7%

Refuerzo de la financiación y del perfil de liquidez a lo largo del año

La ratio LTD cae hasta el 110% (128% Dic’12), reflejando la reducción del gap comercial

La financiación del BCE se reduce significativamente: 13.000 MM€ a enero’14 (desde

máximos de 34.084 MM€)

4. Continúa la Se han emitido 5.344 MM€ en el mercado mayorista

reafirmación

de la Mejora la tendencia en la calidad de activos, sustentada por mejores condiciones macro

fortaleza Reversión gradual en la tendencia de la formación de morosidad: el saldo de dudosos se

financiera reduce 511 MM€ en los dos últimos trimestres

Sigue el elevado provisionamiento: 7.501 MM€ en saneamientos durante 2013

Aceleración de las ventas de activos adjudicados (2.180 MM€ en ventas y alquileres)

Sólidos resultados operativos con énfasis en gestión de márgenes y reducción de costes

Recuperación del Margen de Intereses al reducirse el coste de los depósitos a plazo (nueva

producción a 129 pbs, -95 pbs v.a)

Los costes recurrentes en base comparable caen un 6,4% v.a

Generación de plusvalías extraordinarias que compensan parcialmente las altas

provisiones

5

(1) A pesar del prepago de 977 MM€ del capital del FROB de BCIV en AbrilActividad Comercial

La red comercial continúa generando incrementos en las cuotas de mercado

Exitosa ejecución de las campañas comerciales, La fortaleza en banca minorista permite alcanzar la ratio

centradas en la captación de las rentas de de penetración más alta entre comparables

clientes:

Comparativa con la Penetración de clientes, %

campaña de 2012

Captación de rentas1 26,1

27,4

x1,8

736.105

21,0 21,6 21,0

20,4 21,0

Seguros (vida riesgo y otros)

445 MM€ primas x1,2

16,0

15,5 Comp. 1

Planes de Pensiones 14,1 Comp. 2

1.970 MM€ aportaciones brutas x1,2 11.0 13,5 Comp.3

9,8 8,6 Comp. 4

Crédito al consumo

153.335 clientes // 920 MM€

x1,4 4,0

4,7 Comp.5

1,8

Campaña “Regalo y depósito”

x1,9 2007 2008 2009 2010 2011 2012 2013

474 MM€ depósitos

1. Incluye nóminas, pensiones, ingresos de autónomos Comparables: Santander, BBVA, Bankia, Sabadell and Popular

Fuente: Banco de España Fuente: FRS Inmark

6Actividad Comercial

El crecimiento se extiende a otros productos y áreas de negocio

1º* 27.952 MM€ Activos

bajo gestión +22,4%

AuM Cuotas de liderazgo en productos minoristas clave

748.333 inversores

Cuota de Mercado, %

1º 47.628 MM€ Activos

bajo gestión +9% Cuota de mercado 2007 crecimiento

6.650 MM€ Primas y AuM

contribuciones Nóminas 14,4% 21,6% +7,2%

1º Pensiones 12,5% 19,9% +7,4%

2.500 MM€ Primas +5%

Primas Volumen de negocio(1) 9,4% 14,6% +5,2%

Depósitos a la vista 11,5% 14,8% +3,3%

22.493 MM€ ingresos Depósitos a plazo 9,4% 14,0% +4,6%

+19% 14,0% +4,2%

12,6 MM tarjetas de ingresos

Depósitos(2) 9,8%

1º crédito Crédito al consumo 9,8% 14,8% +5,0%

Créditos(2) 9,1% 15,1% +6,0%

28.044 MM€ ingresos +17% 14,1%

Fondos de inversión 5,6% +8,5%

245.130 terminales TPV ingresos

1º Planes de pensión(3) 11,2% 18,0% +6,8%

Seguros- vida ahorro 14,1% 19,9% +5,8%

1.170 MM€ activos

+40% Ingresos tarjetas de crédito 17,6% 20,7% +3,1%

880 MM€ nuevo activos

negocio en 2013 Facturación TPV 17,8% 24,0% +6,2%

(*) Ranking por número de inversores, 3º por activos gestionados

(1) Créditos + depósitos 2013: Última información disponible

(2) Otros Sectores Residentes según Banco de España 7

Fuente: Banco de España, INVERCO, ICEA and FRS Inmark

(3) Incluye PPIs + PPAsActividad Comercial

Reconocida innovación orientada a satisfacer las necesidades de los clientes

El enfoque multicanal y la innovación tecnológica son La reputación y excelencia en banca minorista

inherentes a nuestra cultura continúan siendo reconocidas por el mercado

5.830 millones de transacciones en 2013, vs. 4.852 en 2012,

+20% v.a.

Canales de distribución, en %

Automáticas: 28%

Internet:

52% The world's most innovative

Cajeros:11% bank in 2011 and 2013

Oficinas: 9%

Crecimiento sostenido en el número de transacciones

realizadas electrónicamente Los premios reconocen el liderazgo en el

Las oficinas se centran en crear valor para ofrecer a los clientes mercado español y la innovación tecnológica,

una gama de servicios financieros en continua mejora remarcando la solvencia, calidad de servicio y

1º 1º compromiso social

Banca Banca

internet 9,2M móvil 3,8M

clientes clientes

8Actividad Comercial

El aumento en recursos de clientes junto al desapalancamiento continúan reduciendo el gap comercial

v.a.

Las tendencias llevan a una reducción Sector4

Total Orgánica1

significativa de la ratio LTD, hasta el 110%

Recursos

minoristas2 +6,9% +3,8% +3,2%

Volumen de negocio: cartera de créditos y recursos de clientes

En millones de Euros

Créditos3 -5,6% -11,1% -9,3%

513.977 510.835

Volumen de negocio

-0,6% v.a. Continúa el elevado desapalancamiento de la

cartera de créditos

La evolución orgánica de los recursos minoristas

Inorgánica +4,6% refleja la fortaleza en captación de la franquicia

El gap comercial cae rápidamente: la ratio LTD se

Orgánica1 -5,2% sitúa en el 110% (-18 pps en 12 meses)

Dic-12 Dic-13 Los menores tipos de los depósitos conducen a

una gradual migración hacia productos de largo

plazo y generadores de comisiones

(1) Deduciendo cifras de BdV a 31/12/12 – incluye cambios bajo equipo gestor CABK

(2) Recursos minoristas incluye: depósitos, pagarés, deuda minorista (inc. deuda sub.), fondos de inversión, planes de pensiones y otros productos minoristas fuera de balance

(3) Excluyendo el impacto de la conversión de financiación bancaria a bonos 9

(4) Los datos del sector corresponden a estimaciones del Servicio de Estudios de “la Caixa”Actividad Comercial

Aumento de los recursos minoristas a pesar de la menor remuneración de los depósitos

Desglose del total de recursos de clientes

En millones de euros

Orgánica1 Recursos

31 Dic. v.a. v.a. (%) minoristas Orgánica1 +3,8%

I. Recursos de clientes en balance 247.635 4,0% (0,3%) +16.673 MM€ Inorgánica +3,1%

Ahorro a la vista 80.482 16,3% (+6,9%)

Ahorro a plazo 81.216 6,1%

1,7%

Empréstitos2 3.075 (65,1%)

Exitosa gestión de los volúmenes de

Pasivos subordinados2 3.601 (17,1%)

recursos minoristas: +3,8% v.a. orgánica

Emisiones institucionales 44.360 (8,3%)

Seguros 30.831 10,4% Incremento en depósitos a la vista

Otros fondos 41,0% apoyado en la captación de mayores

4.070

rentas de clientes (campañas de nóminas

II. Recursos fuera de balance 55.969 5,9% 4,9%

y pensiones)

Fondos de inversión 27.952 22,4%

Planes de pensiones 16.797 6,6% Fuerte reducción en el diferencial de la

(21,4%)

nueva producción de depósitos

Otros recursos gestionados3 11.220

Seguros, planes de pensiones y fondos de

Total recursos de clientes 303.604 4,4% 0,6%

inversión continúan beneficiándose de la

Recursos minoristas 259.2444 6,9% 3,8% migración desde depósitos como

44.360 (8,3%) inversión alternativa de los clientes

Recursos mayoristas (15,4%)

(1) Deduciendo cifras de BdV a 31/12/12 – incluye cambios bajo equipo gestor CABK

(2) Los saldos se reducen a medida que los pagarés migran a depósitos y por la conversión del bono convertible de BCIV en acciones

(3) Principalmente incluye bonos gob. regionales y deuda subordinada de Caja de Ahorros y Pensiones de Barcelona. El saldo se reduce debido al vencimiento de las acciones 10

preferentes de Repsol y la reducción de los bonos de gob. regionalesActividad Comercial

Continúa el importante desapalancamiento con énfasis en la cartera de promotores

Desglose de la cartera crediticia

En millones de euros, bruto

Orgánica1

31 Dic. v.a. v.a (%) Libro créditos2 Orgánica1 -11,1%

-5,6% Inorgánica +5,5%

I. Créditos a particulares 117.760 (1,2%) (6,4%)

Compra de vivienda 87.508 (0,2%)

Otras finalidades 30.252 (4,1%)

Continúa la reducción de la cartera crediticia:

II. Créditos a empresas 79.305 (12,5%) (19,3%) Fuerte caída en los préstamos a

Sectores no promotores 58.667 (5,3%) promotores: ͠ -7.900 MM€ (orgánica)

Promotores3 19.980 (26,0%) Los créditos a filiales inmobiliarias de “la

Caixa” se reducen significativamente

Filiales inmobiliarias de “la Caixa” 658 (60,7%)

Los créditos a empresas se ven impactados

Créditos a particulares y empresas 197.065 (6,1%) por la baja demanda de crédito para

proyectos de inversión:

III. Sector público 10.166 (22,7%) (25,3%)

o Las grandes empresas continúan

beneficiándose de la financiación en el

Créditos totales 207.231 (7,1%) (12,8%)

mercado mayorista

NOTA: Excluyendo el impacto de la financiación (5,6%) (11,1%) o La mejora de la macro debería generar

instrumentada vía bonos

un aumento gradual de la demanda de

crédito a lo largo de 2014

(1) Deduciendo cifras de BdV a 31/12/12 – incluye cambios bajo equipo gestor CABK

(2) Excluyendo el impacto de la financiación instrumentada vía bonos 11

(3) Las cifras de Dic’13 se ven afectadas por la reclasificación de ~1.700 MM€ desde el libro de créditos a promotores al libro de no-promotoresAnálisis de resultados

Mejores resultados operativos todavía empañados por un elevado provisionamiento

Solidez operativa compensada por las altas

Cuenta de resultados consolidada (BdV consolidada desde 1 de enero)

provisiones:

En millones de euros 2013 2012 yoy(%) qoq(%) Sólido negocio “core”: el margen de intereses y las

comisiones incrementan anual y trimestralmente

Margen de intereses 3.955 3.872 2.1 4,3

Comisiones netas 1.760 1.701 3.5 2,3 El resultado de las participadas se ve afectado por

los menores dividendos de TEF y el cargo

Resultado de participadas1 446 809 (44,9) estimado por YPF (184 MM€) 1

Resultado de operaciones financieras 679 455 48,9 (51,3)

Resultados de operaciones financieras apoyados

Otros productos y cargas de explotación2 (208) (100) 108,3 18,4 en elevados extraordinarios

Margen bruto 6.632 6.737 (1,6) (17,7)

Otros ingresos impactados por la venta de la

Gastos de explotación recurrentes (3.947) (3.518) 12,2 (4,9) cartera de seguros vida-riesgo en el 4T12

Gastos de explotación extraordinarios (839) (48) Los costes totales se ven afectados por la

Margen de explotación 1.846 3.171 (41,8) (36,9) reestructuración y las adquisiciones. La evolución

Pérdidas por deterioro de activos (4.329) (3.942) 9,8 53,6 Like-for-Like muestra fuertes reducciones de costes

a medida que se extraen sinergias

Bº/pérdidas en baja de activos y otros3 1.770 709 149,7 358,6

Resultado antes de impuestos (713) (62) El provisionamiento recurrente continúa.

Importantes extraordinarios: pendiente RDL 18/12

Impuestos4 1.208 291

(1T) y refinanciados (1S)

Resultado después de impuestos 495 229 116,6 (12,2)

Resultado final respaldado por la capacidad de

Resultado de minoritarios (8) (1) generar beneficios extraordinarios

Resultado atribuido al grupo 503 230 118,9 (10,0) Impuestos afectados por la exención del resultado

de participadas y del badwill

(1) Incluye dividendos y resultados por puesta en equivalencia. El resultado por puesta en equivalencia incorpora con relación a Repsol una estimación provisional del impacto de un potencial acuerdo de

compensación por la nacionalización del 51% del capital YPF (impacto negativo neto de 184 MM€). Dicha estimación provisional se ha realizado con motivo de la presentación de resultados de CaixaBank y no

prejuzga el resultado final de las negociaciones sobre la potencial compensación ni su registro contable por Repsol. En el supuesto de que el registro contable que efectúe Repsol sobre el particular difiera

sustancialmente de la estimación realizada, CaixaBank recogerá la correspondiente modificación en sus cuentas anuales del ejercicio 2013, cuya formulación está prevista para el próximo 27 de Febrero

(2) 2013 incluye 99 MM€ de ingresos del negocio asegurador, -303 MM€ de la contribución al fondo de garantía de depósitos y -4 MM€ a otros. 2012 incluye 185 MM€ de ingresos del negocio asegurador, -278

MM€ de contribución al fondo de garantía de depósitos y -7 MM€ a otros

(3) 2013 incluye principalmente (+) 2,3 bn€ de la diferencia negativa de consolidación de BdV, (+) 255 MM€ de la transacción de Servihabitat Servicing business, (+) 79 MM€ de la venta del negocio de seguros 12

de BCIV y BdV y (+) 59 MM€ de plusvalías de la venta parcial de Inbursa. (-) 665 MM€ saneamientos de adjudicadosAnálisis de resultados

El margen de intereses mejora sustentado en el menor coste de los depósitos

Evolución positiva del margen de intereses por los El diferencial de la clientela sube +11 pbs en el

menores costes de financiación, que compensan el trimestre, por la estabilización de los tipos de crédito

y la mejora del coste de los depósitos:

desapalancamiento y la ralentización del repricing En %

negativo:

3,64 3,57 3,50 3,43 3,21 3,07 3,00 3,02

Margen de intereses - En millones de euros 1,70 1,64 1,69 1,59 1,55 1,45 1,37 1,28

+2,1%

1,94 1,93 1,81 1,84

1,66 1,62 1,63 1,74

2012: 3.872 2013: 3.955

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13

1.059 1.027 1.019

903 992 967 977 Inv. crediticias Recursos de clientes Diferencial clientela

883

El margen de intereses continúa aumentando, reflejo de

la mejora en la financiación minorista y mayorista

En %

3,08 3,08 2,95 2,91 2,74 2,63

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 2,63 2,63

1,77 1,74 1,72 1,71

+4,3% 1,64 1,52 1,50 1,44

1,31 1,34 1,23 1,20 1,10 1,11 1,13 1,19

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13

Total activos Total pasivos Margen de intereses 13Análisis de resultados

La estricta gestión de los diferenciales del ahorro a plazo ha sido crítica a lo largo del año

La estricta disciplina de precios permite una reducción

significativa del coste de los nuevos depósitos a plazo

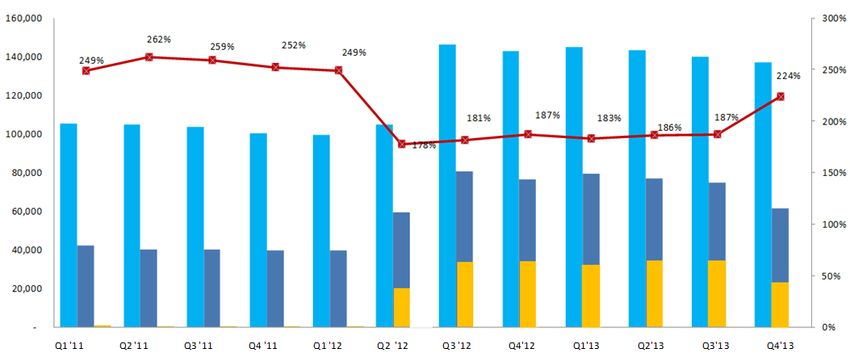

Depósitos a plazo y pagarés - Back vs. front book (pbs)

Los nuevos depósitos ya en 129 pbs,

-95 pbs en 12 meses

Mayor impacto en el back book del 4T,

254 258

244 debido a los importantes vencimientos del

235

-30 pbs 218 trimestre

-78 pbs

224 El margen de intereses de 2014 continuará

-71 pbs

-98 pbs muy impactado por la mejora del coste de

180 -89 pbs

los depósitos a plazo

173

o El 68% de los 81.216 MM€ en depósitos a

137 129 plazo vence en 2014, con un coste

promedio del 2,1%

4T12 1T13 2T13 3T13 4T13

Back book Front book

14Análisis de resultados

Mejora de la tendencia en la evolución de la cartera de crédito

Se revierte la caída de los tipos de la cartera de crédito Lo peor de la repreciación negativa ya ha pasado

Tipos de cartera de crédito - Back vs. front book (pbs) Variación de los tipos en el proceso de repricing del libro hipotecario

2012 2013 2014

465 472

430 424 426

0,44

+87 pbs +103 pbs +158 pbs +172 pbs 0,10 0,03 0,07 0,09

+124 pbs -0,05

-0,19

343 321 -0,53

-0,54

307 300 302

-0,80

-0,95

-1,15

4T12 1T13 2T13 3T13 4T13

Back book Front book

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14

Fuente: Curva de tipos de interés implícitos del euribor 12 meses a 31/12/2013

La rentabilidad de la cartera de crédito se apoya en El repricing negativo en hipotecas tocó mínimos en

la gradual reducción del impacto negativo de la 1T13. El impacto total en 2013 es de ~650 MM€

repreciación hipotecaria y la mayor rentabilidad de Se espera repricing positivo desde 2T en adelante:

la producción reciente

o Sin embargo, se esperan 176 MM€ de impacto

La mayor rentabilidad de la nueva producción en en 2014 por la repreciación negativa de 2013

2T/3T surge principalmente del mix de créditos 15Análisis de resultados

Comisiones marcadas por la buena evolución de los seguros y los productos fuera de balance

Comisiones netas Desglose de las comisiones netas

En millones de euros En millones de euros

2013 i.a. (%) v.t. (%)

Comisiones bancarias 1.324 (2,2) 0,3

+3,5%

Fondos de inversión 176 17,4 8,9

2013: 1.760 Seguros y planes de pensiones 260 31,8 7,6

2012: 1.701

Comisiones netas 1.760 3,5 2,3

426 429 433 446 444 430 440

413

Solidez de las comisiones bancarias a pesar

de la pérdida de operaciones extraordinarias

Buena evolución en planes de pensiones,

seguros y fondos de inversión:

o Migración desde depósitos a plazo hacia

productos de fuera de balance

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13

o Positiva evolución del mercado

o Mayores cuotas de mercado

+2,3%

16Análisis de resultados

Consecución efectiva de las sinergias y de los planes de restructuración

Se cumplen los objetivos de redimensionamiento: el

número de oficinas se reduce un 24% desde 2007 La estricta implementación de los planes de

Cierre de 968 oficinas en 2013, 190 en 4T13 restructuración ha garantizado la consecución de

Cierre del ~60% de oficinas en las regiones de BCIV y BdV los ahorros anunciados:

-24% Objetivo: 5.700 Objetivo de ahorro de costes - En millones de euros

2.099 7.579 171 aperturas

5.480 5.730 2013 2014e 2015e

1

Adquisiciones -2.020

cierres

+157 MM€

654 682

Dic'07 Dic'07 Dic'13

Proforma

436 423

Salidas de empleados en línea con el calendario previsto 279

El número de empleados se reducirá un 20% desde 2007

El acuerdo estará plenamente ejecutado a final de 2014

Objetivo Objetivo

-20% Registrados

revisado original

12.486 38.549 -6.601

31.948 ≈31.000

26.063 Salidas netas

1

Adquisiciónes

Dic'07 Dic'07 Dic'13 Dic'14e

Proforma

17

(1) Incluye personal y oficinas de Morgan Stanley Private Banking, Caixa Girona, Bankpyme, Banca Cívica y Banco de Valencia en el momento de la adquisiciónAnálisis de resultados

Las plusvalías han compensado parcialmente los elevados saneamientos

Los esfuerzos de provisionamiento han

continuado durante el año ….

En millones de euros

RDL 18/2012 pendiente 902

Provisiones para refinanciados 540

Menos: traspaso de genérica inmob. (165) Las plusvalías generadas han

Otras provisiones de crédito 2.764 actuado de factor compensador

Otras provisiones1 288 Plusvalías más

Saneamientos 4.329 relevantes en 20134

Saneamientos para activos adjudicados2 665 2.682 MM€

Ajustes a valor razonable3 2.507

TOTAL saneamientos: 7.501 MM€

(1) Incluye provisiones por contingencias y pérdidas de inversiones financieras

(2) Incluye 310 MM€ de la reasignación de la provisión genérica para promotores

(3) Ajustes relacionados con la cartera de créditos (bruta) de BCIV en 1.000 MM€ y de BdV en 1.507 MM€ tras la contabilización del EPA

(4) Incluye 255 MM€ de la venta parcial del negocio de gestión inmobiliaria a TPG, 79MM€ de la venta del negocio asegurador no-vida de BCIV a Mutua Madrileña, 59 MM€ de 18

la venta del 11% de la participación de Inbursa y 2.289 MM€ de Badwill generado en la adquisición de BdVCalidad crediticia

La caída de la morosidad confirma la reversión en la tendencia orgánica de la calidad crediticia

Dudosos (en millones de euros)

Reversión gradual de la tendencia en formación

Préstamos de morosidad:

refinanciados

25.876 25.703 25.365 o El saldo de dudosos cae 511 MM€ en los dos

20.150

22.525 3.287 últimos trimestres

BdV 1.995

La ratio de morosidad aumenta por efecto

denominador (desapalancamiento)

20.150 22.589

11,66% Ratio morosidad 6,83% Ex promotores

4T12 1T13 2T13 3T13 4T13 ~80% De dudosos con colateral

Ratio de cobertura (en %)

15.478 MM€ de provisiones de crédito

La cobertura de la morosidad se sitúa en el 61%

77%

debido a:

66% 65% o La asignación de 310 MM€ de la provisión

63% 61%

61% genérica para promotores a activos

adjudicados

4T12 1T13 2T13 3T13 4T13

o 775 MM€ de fallidos en el trimestre

19Calidad crediticia

Leve aumento en la ratio de morosidad debido al efecto denominador (desapalancamiento)

Variación trimestral del saldo de dudosos y de la ratio de morosidad por segmentos

Ratios de morosidad

Var. morosidad

31 Dic 13 30 Sep 13 31 Dic 12

trimestral (MM€)

Claves de la evolución de la ratio

Créditos a particulares (364) 5,52% 5,72% 3,57% de morosidad en el año :

Compra de vivienda (171) 4,41% 4,54% 2,80% Variación anual: +303pbs

Otras finalidades (193) 8,73% 9,11% 5,72% • Banco de Valencia +23pbs

Créditos a empresas (51) 23,06% 21,59% 17,24% • Créditos refinanciados +151pbs

Sectores no promotores +283 10,94% 10,29% 5,96% • Desapalancamiento +122bbs

(menor denominador)

Promotores (334) 59,39% 51,53% 44,22%

• Formación de morosidad +7pbs

Sector público +42 1,84% 1,39% 0,74%

Total créditos1 (338) 11,66% 11,40% 8,63%

Sin promotores inmobiliarios (4) 6,83% 6,69% 3,98%

El saldo de promotor dudoso continúa reduciéndose debido a los continuados esfuerzos de “limpieza”

Los dudosos excluyendo promotores se mantienen planos en líneas generales

20

(1) Incluye riesgos contingentesCalidad crediticia

Importante reducción de la exposición a promotores inmobiliarios

Evolución del crédito a promotores inmobiliarios Fuerte caída del crédito a promotores:

(En millones de euros)

-7.012 MM€ en 12 meses

Revisión detallada de la cartera que ha

-7.012 MM€ (-26,0%)

implicado:

-15,6%

1. Reclasificación de subestándar

26.992 26.483 v.t.

a créditos dudosos

24.964

23.674 2. Asignación de la provisión

Dudosos 11.935 19.980 Cobertura genérica para promotores:

12.506 (~1.900 MM€ en 3T)

12.629

12.200

56% 310 MM€ asignados a

Subestándar 3.144 11.866 (6.597 MM€) activos adjudicados

2.764

2.606 2.590

33% 3. ~1.700 MM€ de créditos

Cartera Sana 1.056

11.913 11.213 (345 MM€) reclasificados al segmento empresas

9.729 8.884 7.058

6.944 MM€ de provisiones específicas

Dic'12 Mar'13 Jun'13 sep'13 Dic'13

para la cartera de promotores:

o 54% de cobertura de los créditos

problemáticos

Créditos a Orgánica -7.852 MM€

promotores o 35% de cobertura del total de

v.a. -7.012 MM€ No orgánica +840 MM€ créditos a promotores

21Calidad crediticia

Importante reducción de la exposición a promotores inmobiliarios

Evolución del crédito a promotores inmobiliarios Fuerte caída del crédito a promotores:

(En millones de euros)

-7.012 MM€ en 12 meses

Revisión detallada de la cartera que ha

-7.012 MM€ (-26,0%)

implicado:

-15,6%

1. Reclasificación de subestándar

26.992 26.483 v.t.

a créditos dudosos

24.964

23.674 2. Asignación de la provisión

Dudosos 11.935 19.980 Cobertura genérica para promotores:

12.506 (~1.900 MM€ en 3T)

12.629

12.200

56% 310 MM€ asignados a

Subestándar 3.144 11.866 (6.597 MM€) activos adjudicados

2.764

2.606 2.590

33% 3. ~1.700 MM€ de créditos

Cartera Sana 1.056

11.913 11.213 (345 MM€) reclasificados al segmento empresas

9.729 8.884 7.058

6.944 MM€ de provisiones específicas

Dic'12 Mar'13 Jun'13 sep'13 Dic'13

para la cartera de promotores:

o 54% de cobertura de los créditos

problemáticos

Créditos a Orgánica -7.852 MM€

promotores o 35% de cobertura del total de

v.a. -7.012 MM€ No orgánica +840 MM€ créditos a promotores

22Calidad crediticia

Caída de los activos adjudicados netos impulsada por un refuerzo de la cobertura

Activos inmobiliarios adjudicados para la venta

de Building Center1

A diciembre de 2013. Importe neto en millones de euros

VCN Cobertura

% cobertura

Activos adjudicados de

45% 48% 49% 49% 54% Promotores inmobiliarios 4.466 56%

Edificios acabados 2.601 46%

Edificios en construcción 261 60%

6.160 6.327 6.169 Suelo 1.604 65%

5.753

5.088 Activos inmobiliarios de hipotecas a hogares 1.234 46%

Otros activos 469 51%

Total (neto) 6.169 54%

Cartera de alquileres (neto) 1.850

Incremento de la cobertura desde el 49% al 54%

Dic'12 Mar'13 Jun'13 Sep'13 Dic'13 debido a 509 MM€ de saneamientos2 en el 4T

El suelo ya está cubierto en un 65%

(1) Compañía inmobiliaria de CaixaBank, S.A 23

(2) Incluyendo la reasignación de 310 MM€ de la provisión genérica de promotores inmobiliariosCalidad crediticia

Aceleración en el ritmo de ventas acorde con la estrategia de “limpieza”

Actividad comercial de Building Center Actividad comercial en Building Center

En millones de euros En número de unidades

Ventas1 8.721

2500 Ventas1 1.074 20000 18.386

2.180 18000

Alquileres 9.665

Alquileres 1.106

2000 16000

14000

1500 12000

10000

1000 8000

995 6000

6,966

500 4000

143 2000 870

0 0

E F M A M J Jl A S O N D E F M A M J Jl A S O N D

2011 2012 2013 2011 2012 2013

Las ventas continúan aumentando: la actividad comercial crece un 119% en el 2013

Los alquileres representan el 51% de la actividad anual:

o Cartera de alquileres de 1.850 MM€ de valor neto

o Ratio de ocupación del 88%

24

(1) A efectos comparativos: Total ventas de ͠ 5.300 MM€ y 29.132 unidades a valor de deuda cancelada y teniendo en cuenta las ventas de promotores, respectivamenteLiquidez y Funding

La liquidez en balance continúa aumentando a medida que el gap comercial se reduce

Liquidez total disponible - en millones de euros Reducción significativa de la financiación BCE:

o Devolución de 18.604 MM€2 en 2013, 6.000 MM€ en 4T

o 2.480 MM€ adicionales devueltos en enero’14

+7.670 MM€

60.762 Financiación BCE

53.092

Liquidez en 34.084 -62%

17.462 29.142 balance1

13.000

Disponible

35.630

Dic'12 Ene'14

31.620 póliza BCE

La deuda soberana en la cartera bancaria asciende

a ͠28.900 MM€, con 2,3 años de duración media

Dic'12 Dic'13

Ratio LTD reducida a 110%, -18pbs en 12 meses:

Como % del Evolución de la ratio LTD3

15,2% 17,9%

total de activos

128% 125%

117% 118%

110%

Dic'12 Mar'13 Jun'13 Sep'13 Dic'13

(1) Incluye efectivo, depósitos interbancarios, cuentas en bancos centrales y deuda soberana disponible

(2) 12.800 MM€ de CABK + 5.800 MM€ de BdV

(3) Definido como: créditos brutos (207.231 MM€) neto de provisiones de crédito (14.976 MM€) (provisiones totales excluyendo las que corresponden a garantías 25

contingentes) y menos créditos de mediación (7.218 MM€) / fondos minoristas (depósitos, emisiones minoristas) (168.374 MM€)Liquidez y Funding

Presencia significativa en los mercados mayoristas a lo largo de 2013

5.344 MM€ emitidos en 2013, aprovechan una

gradual normalización en los costes mayoristas:

CaixaBank como emisor: CaixaBank como subyacente:

Cédulas hipotecarias 1.000 MM€

Bono canjeable emitido por

+

Senior Unsecured 3.000 MM€ 750 MM€

“la Caixa”

Deuda subordinada 750 MM€ Colocación acelerada de “la

900 MM€

Bono canjeable en acciones Caixa” (ABO)

594 MM€

de Repsol

Exitosa gestión de los costes y los tiempos

Los vencimientos mayoristas pueden

Diversificación de las bases de capital y de financiación

ser gestionados cómodamente:

Vencimientos mayoristas pendientes a 31 de diciembre de 2013

en 2014: en 2015: en 2016:

8.300 MM€ 6.699 MM€ 7.226 MM€

26Liquidez y Funding

Gestionando timing y costes

Emisiones Deuda Senior Financieros en España en 2013

Emisor Rating Importe

Fecha Fecha

Spread Cupón Stats:

Estadísticas

emisión vencimiento

M/S&P/F

Book/Orders

Book / orders

5000/320

Banco Popular Ba1/BB/BB+ €750 08/01/2013 2.5 MS+362 4.00% 1300/176Non Spanish Allocation 82%

Banco Popular Ba3/BB-/BB+ €750 06/11/2013 2.5 MS+232 2.875% 1200 Real Money Accounts 81%

CaixaBank Baa3/BBB-/BBB €1,000 09/01/2013 3 MS+285 3.25% 5000/320

BBVA Baa3/BBB-/BBB+ €1,500 05/03/2013 3 MS+273 3.25% 3600/340

Book / orders 2800 / 150

CaixaBank Baa3/BBB-/BBB €1,000 07/10/2013 3.5 MS+170 2.500% 2800/150Non Spanish Allocation 65%

BBVA Baa3/BBB-/BBB+ €1,500 03/01/2013 5 MS+295 3.75% 5400/381Real Money Accounts 83%

CaixaBank Baa3/BBB-/BBB €1,000 30/04/2013 5 MS+245 3.125% 2500/161

Book / orders 2500/161

Santander Baa2/BBB/BBB+ €1,000 16/01/2013 7 MS+275 4.00% 1200/200

Non Spanish Allocation 71%

Emisiones Cédulas Hipotecarias en España en 2013 Real Money Accounts 78%

Deal Issuance

Issuer Rating Maturity Spread Coupon Stats

Size date

Fecha Fecha

Emisor Rating Importe Spread Cupón Estadísticas

M/S&P/F emisión vencimiento

Book / orders

M/S&P/F Book / orders

Cajamar Baa2/-/BBB €500 07/05/2013 3 MS+290 3.375% 900 / 108

Banco Popular Ba1/BB/BB+ €750 08/01/2013 2.5 MS+362 4.00% 1300/176

Bankinter A3/-/A- €500 10/01/2013 3.5 MS+220 3000

Banco Popular Ba3/BB-/BB+ €750 06/11/2013 2.5 MS+232 2.875%

2.75% 1200

Bankinter (tap) A3/-/A- €500 29/04/2013 3.3 MS+172 1000 / 75

CaixaBank Baa3/BBB-/BBB €1,000 09/01/2013 3 MS+285 3.25% 5000/320

Popular A3 €400 13/05/2013 4 MS+205 4.125% 525 / 45

BBVA Baa3/BBB-/BBB+ €1,500 05/03/2013 3 MS+273 3.25% 3600/340

Kutxa

CaixaBank Aa3/-/AA-

Baa3/BBB-/BBB €750

€1,000 18/01/2013

07/10/2013 4

3.5 MS+220

MS+170 3.00%

2.500%

3750/200

2800/150

Popular

BBVA Baa2

Baa3/BBB-/BBB+ €750

€1,500 02/09/2013

03/01/2013 45 MS+240

MS+295 3.50%

3.75%

800 / 100

5400/381

Santander

CaixaBank Aa3/-/-

Baa3/BBB-/BBB €2,000

€1,000 21/01/2013

30/04/2013 55 MS+195

MS+245 2.875%

3.125%

2600/186

2500/161 Stats:

Bankinter

Santander A3/-/A-

Baa2/BBB/BBB+ €500

€1,000 24/01/2013

16/01/2013 57 MS+220

MS+275 3.125%

4.00%

700

1200/200

Sabadell A3/-/- €1,000 11/01/2013 5 MS+250 3.375% 3300 Book / Orders 2700/180

CaixaBank A3/AA-/- €1,000 12/03/2013 5 MS+210 3.000% 2700/180 Non Spanish Allocation 79%

Popular A3 €500 14/01/2013 6 MS+270 1100/100

Real Money Accounts 71%

3.75%

Popular (tap) A3 €100 30/04/2013 6 MS+235

BBVA Aa3/-/- €1,000 17/01/2013 10 MS+215 3.875% 3000/160

Emisiones Deuda Subordinada Financieros en España en 2013 Stats:

Deal Issuance

Fecha Fecha Book / orders 3300 / 300

Issuer

Emisor Rating

Rating Importe Maturity Spread

Spread Coupon

Cupón Estadísticas

Size date

emisión vencimiento Non Spanish Allocation 87%

M/S&P/F

M/S&P/F Book / orders Real Money Accounts 74%

CaixaBank -/BB+/BBB- €750 29/10/2013 10NC5 MS+395 5.000% 27

Banco Popular Ba1/BB/BB+ €750 08/01/2013 2.5 MS+362 4.00% 1300/176

Banco Popular Ba3/BB-/BB+ €750 06/11/2013 2.5 MS+232 2.875% 1200Liquidez y Funding

“Assets Encumbrance”

"ENCUMBERED" "UNENCUMBERED"

TOTAL TOTAL

CEDULAS * RMBS/ABS

ENCUMBERED UNENCUMBERED

CARTERA DE PRÉSTAMOS TOTAL

COLATERAL

NO COMPROMETIDO

COMPROMETIDO

CARTERA HIPOTECARIA (sin titulizaciones) 137,046 76,635 60,411 --- 137,046 ---

CARTERA SECTOR PÚBLICO (sin titulizaciones) 11,739 10,000 1,739 --- 11,739 ---

OTROS PRÉSTAMOS (sin titulizaciones) 25,031 --- --- --- --- 25,031

TITULIZACIONES 8,741 --- --- 8,741 8,741 ---

CRÉDITOS A LA CLIENTELA 182,557 86,635 62,150 8,741 157,526 25,031

ACTIVOS CEDIDOS EN REPO 12,549 --- --- --- 12,549 ---

ACTIVOS COMPAÑÍA SEGUROS 34,882 --- --- --- c 34,882 ---c

RESTO DE ACTIVOS 110,202 --- --- --- --- 110,202

TOTAL ACTIVOS 340,190 86,635 62,150 8,741 204,957 135,233

(*) Sobrecolateralización legalmente requerida es del 125% para CH y 142,9% para CT. Sin embargo, todo la cartera hipotecaria está "comprometida" o "encumbered" ya que todo el portfolio actúa como colateral de las emisiones

de cédulas

COLOCADO EN RETENIDO/COLATERAL

Dec 2013 TOTAL EMITIDO

MERCADO ECB

CÉDULAS HIPOTECARIAS 37,826 23,482 61,308

CÉDULAS TERRITORIALES 350 6,650 7,000

RMBS/ABS ** 2,052 6,689 8,741

DEUDA SENIOR 7,674 101 7,775

DEUDA AVALADA 1,485 320 1,805

TOTAL EMITIDO 49,387 37,242 86,629

(**) Datos aproximados para fondos multicedentes.

Datos en millones de euros

2

8Liquidez y Funding

Emisiones institucionales: Perfil de Vencimientos Diciembre 2013

10,000.00 Saldo vivo emisiones institucionales1:

8,575 45.509 € Mn

9,000.00

8,000.00

7,037 7,172

7,000.00

5,647

6,000.00

5,007

5,000.00

4,000.00

2,874

3,000.00 2,484

2,364

2,000.00 1,394

1,000

1,000.00 379

610 450

185 90 20 44 158

20

-

Deuda Senior (incluye avaladas) Cédulas D. Subordinada y Preferentes Otros

(1) En millones de €, y excluyendo importes retenidos. Se incuyen emisiones en balance de las filiales.

29Solvencia

Superando nuestros objetivos de capital

Evolución del Core Capital BIS-2,5

En %

+69pbs -72pbs

+110pbs -47pbs

-56pbs 12,9%

+193pbs Inbursa Prepago

FROB RDL Core Capital

BdV Otros no

11,0%

18/2012

recurrentes1 BIS-3 FL

Orgánico (Dic’13)

11,7%

Dic'12 Dic'13

Core Capital 17.653 MM€ 16.689 MM€

APRs 161.200 MM€ 129.110 MM€

Fuerte generación de capital (+190 pbs de core capital)

Consecución anticipada del objetivo de ratio BIS-3 FL: CET1 BIS-3 FL al 11,7%, apoyada por cambios

regulatorios y por las medidas de optimización de capital, incluyendo la venta parcial de Inbursa en 2T y

el bono canjeable Repsol en 4T.

CET1 BIS-3 transitorio se sitúa en 11,0% (excluye 1,9 bn€ de bonos convertibles elegibles temporalmente

como AT1).

(1) Incluye principalmente el impacto de los costes de reestructuración, el impacto del ejercicio de anticipación relacionado con los créditos refinanciados, la 30

contabilización de 700 MM€ de ajustes a valor razonable atribuibles a la adquisición de BCIV y otros ajustes no recurrentesSolvencia

Y bien posicionados desde cualquier punto de vista regulatorio

BIS 2,5 BIS 3 - FL

Ratios CET1 12,9% 11,7%

de Total 14,5% 14,6%

Capital

Capacidad de

LR phase-in = 5,5% Ratio de absorción de

Ratios

apalancamiento pérdidas = 9,2%

LR fully loaded = 5,3% Bail-in

(LR) Estimación preliminar (en

Estimación en base a los acuerdos base consolidada)

del Comité de Basilea (Ene’14)

Otros retos regulatorios incluyen:

La ratio de apalancamiento (LR) excede holgadamente el mínimo exigido (3%)

Capacidad de absorción de pérdidas (LAC): fondos propios, híbridos y deuda subordinada ya

se sitúan por encima del 8% exigido en el borrador de BRRD1 para los fines del Bail-in

31

(1) Bank Recovery and Resolution DirectiveCovered Bonds

Aspectos clave

Moody’s

Investors Service A3

Mejor rating de cédulas

hipotecarias en España

AA-

Perfil de bajo riesgo: cartera hipotecaria gestionada de modo

prudente

En torno al 72% son préstamos residenciales, de los cuales:

90% con LTV < 80%

90% Primera vivienda

Elevada sobrecolateralización

Colateral de elevada calidad OC Total: 224% -> y con elevado margen de mejora:

€ 23 bn de cédulas retenidas

y sólida

sobrecolateralización OC Legal: 127%

Por encima del mínimo exigido legalmente (125%)….

….Pese a seguir criterios de elegibilidad más rigurosos que los impuestos

legalmente

Capacidad de emisión disponible: 2,1€ Bn (CH & CT)

Denominación de calidad “Covered

Bond Label” desde 1 de Enero de 2013

Apuntando hacia los mejores

estándares de mercado

Transparencia: información completa y actualizada

trimestralmente en nuestra página web:

http://www.caixabank.com/inversoresinstitucionales/inversoresrentafija_en.html

32Covered Bonds

Programa de Cédulas CaixaBank – Principales Magnitudes Diciembre 2013

Programa Cédulas Hipotecarias

CÉDULAS HIPOTECARIAS - COVER POOL 31/12/2013 CÉDULAS HIPOTECARIAS 31/12/2013

Cartera hipotecaria no titulizada (mill €) 137,046 Saldo vivo cédulas emitidas 61,308

Cartera residencial 98,094 72% Sobrecolateralización (total) 224%

Cartera comercial 38,952 40%

Sobrecolateralización (legal) 127%

Cartera elegible (mill €) 77,742

Nº de préstamos 1,473,678

Capacidad de emisión 885

Tamaño préstamo promedio (€) 92,996 Vida media residual 5.99

Antigüedad media ponderada (años) 6.7 años

RATINGS

Vencimiento residual medio ponderado (años) 19.3 años RATINGS

LTV medio ponderado 56.8%

Moody's A3

Moody's A3

LTV medio ponderado de la cartera elegible 49.0% S&P AA-

S&P AA-

Programa Cédulas Territoriales

CÉDULAS TERRITORIALES - COVER POOL 31/12/2013 CÉDULAS TERRITORIALES 31/12/2013

Cartera préstamos Sector Público (mill €) 11,739 Saldo vivo cédulas emitidas 7,000

Nº de préstamos 6,596 Sobrecolateralización 168%

Capacidad de emisión 1,218

Tamaño préstamo promedio (€) 1,779,780

Vida media residual 2.3

Antigüedad media ponderada (años) 3.6 años

Vencimiento residual medio ponderado (años) 6.6 años RATINGS

Moody's A3

Capacidad de emisión y naturaleza del colateral

Capacidad de emisión disponible 2,103 € Bn Tipología del colateral

8%

Cédulas 26%

Cédulas Hipotecarias;

Territoriales; 885 66%

1,218

Residencial Comercial Sector Público 33Covered Bonds

Programa de Cédulas Hipotecarias CaixaBank Diciembre 2013

Capacidad de emisión disponible

En Billones €

Cartera

hipotecaria

Total Colateral para Cédulas 137,046

CAPACIDAD DE EMISIÓN DISPONIBLE:

Cartera elegible 77,742 0,9 Bn €

59.3

Cédulas

Hipotecarias 137.0 E

0.9

L

Cartera comprometida 76,635 x 80% E

E 77.7 m

Importe Cédulas emitido 61,308

G 62.2 i

Sobre-colateralización 224% 61.3

I t

B i

Colateral disponible 1,107 L d

CAPACIDAD DE EMISIÓN DISPONIBLE (*) 885 o

E

(*) Capacidad de emisión= 80% del colateral disponible para C. Hipotecarias y el 70% para Cedulas Territoriales Total colateral Elegible vs No Elegible Capacidad emisión Cédulas emitidas

máxima

(**) Datos en millones de euros

Perfil de vencimientos

8,000 209

Total Cédulas Hipotecarias-> 61,308 € Bn

7,000 1,081

2,372 En mercado -> 37,826 € Bn

52

6,000 Retenidas -> 23,482 € Bn

6,031

5,000 746

2,010

5,703 1,264

4,000

476 2,063

4,026

3,000

3,000 7,407 2,900 2,800

1,550 1,900

3,999

2,000 2,144 1,050

2,874

0 550

2,364

1,000 1,354

379 250 450 185

90 20

0

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2031

2037

2038

2048

34

Colocaciones en mercado Importe retenidoPrograma de Cédulas Hipotecarias CaixaBank Diciembre 2013

Evolución Sobrecolateralización

Generación de nuevo colateral Gestión del colateral*

descontable en BCE, para anticipar Integración

posibles deterioros del mercado Banca Cívica

OC Legal

127%

Amortización de cédulas retenidas Aportando valor añadido al inversor…

*Q4 2013:

Gestión del La mejor situación de los mercados reduce las necesidades de TOTAL OC: mejora hasta el 224%

colateral buffers de liquidez

“ENCUMBRANCE”: mejora

35Covered Bonds

Programa de Cédulas Hipotecarias CaixaBank Diciembre 2013

CARTERA RESIDENCIAL

Descripción del Cover Pool – Principales magnitudes

Saldo total de los préstamos (ex-titulizaciones) (miles €) 98,094,030 LTV medio ponderado (%) 56.7%

Número de préstamos 1,265,131 Hipotecas rango de primera 93.8%

Saldo medio préstamos (€) 77,537 Préstamos a tipo variable: 99.4%

Número de deudores 1,079,077 Tipo medio ponderado (de préstamos a tipo variable) 2.2%

Número de propiedades 1,430,819 Tipo medio ponderado (de préstamos a tipo fijo) 5.1%

Antigüedad media ponderada (meses) 83.7 7 años

Plazo medio residual ponderado (meses) 258.7 21.6 años

Vida media esperada de la cartera 12 años

Distribución del Pool

25%

Total saldo (ex tit) 22%

Rangos %

(000€) 20% 90% del pool conLTV 40%-≤50% 13,576,424 14% 15% 14%

>50%-≤60% 17,965,688 18%

>60%-≤70% 21,936,600 22% 10%

>70%-≤80% 15,348,369 16%

>80%-≤85% 3,420,333 3%

5% 3%

>85%-≤90% 2,771,370 3% 3%

2%

>90%-≤95% 1,659,771 2% 1% 0% 1%

0%

>95%-≤100% 651,608 1%

>100%-≤105% 250,038 0%

>105% 580,747 1%

98,094,030 Seasoning

< 12 2%

Antigüedad media (000 €) % ≥12-Covered Bonds

Programa de Cédulas Hipotecarias CaixaBank Diciembre 2013

CARTERA RESIDENCIAL

100%

90%

Tipo vivienda (000 €) % 90% Los préstamos para primera

Primera vivienda 87,822,493 90% 80% vivienda representan el 90% de

Segunda vivienda 8,056,939 8% 70%

la cartera residencial

Vivienda en alquiler 1,202,126 1% 60%

50%

Otros 1,012,472 1%

40%

Total: 98,094,030 30%

20%

8%

10% 1% 1%

Finalidad préstamo (000 €) % 0%

Primera vivienda Segunda vivienda Vivienda en alquiler Otros

Adquisición 62,083,543 63%

70% 63%

Subrogación 18,490,759 19%

Mayor endeudamiento 4,456,165 5% 60%

Rehabilitación 6,052,690 6% 50%

Nueva construcción 4,423,808 5% 40%

Otros 2,587,065 3% 30%

Total: 98,094,030 19%

20%

10% 5% 6% 5%

Distribución regional (000 €) %

Cataluña 27,755,576 28% 0%

Adquisición Subrogación Mayor Rehabilitación Nueva

Andalucia 17,170,250 18%

endeudamiento construcción

Madrid 12,677,434 13%

Valencia 7,592,141 8%

Canarias 6,361,351 6%

Baleares 3,780,476 4% La integración de Banca

Castilla y León 3,698,109 4% Cívica y Banco de Valencia ha

Catilla-La Mancha 3,139,989 3% propiciado una mayor

Navarra 3,140,834 3% diversificación geográfica

Pais Vasco 2,669,039 3%

Murcia 2,558,802 3%

Galicia 2,034,359 2%

Aragón 1,639,560 2%

Cantabria 880,422 1%

Extremadura 848,231 1%

Sin definir 779,846 1%

Asturias 777,174 1%

La Rioja 498,795 1%

Ceuta 73,073 0%

Melilla 18,570 0%

Total: 98,094,030

37Covered Bonds

Programa de Cédulas Hipotecarias CaixaBank Diciembre 2013

CARTERA COMERCIAL

Descripción del Cover Pool – Principales magnitudes

Saldo total de los préstamos (ex-titulizaciones) (miles €) 38,951,922 WA LTV (%) 56.8%

Número de préstamos 208,547 Préstamos a tipo variable: 96.7%

Saldo medio préstamos (€) 186,778 Tipo medio ponderado (de préstamos a tipo variable) 2.9%

Número de deudores 95,900 Tipo medio ponderado (de préstamos a tipo fijo) 5.2%

Número de propiedades 270,555

Antigüedad media ponderada (meses) 71.3 5.9 años

Plazo medio residual ponderado (meses) 164.9 13.7 años

Distribución del Pool

30%

Total saldo (ex-tit) 25%

Rangos %

(000€) 25%

0-≤40% 9,929,986 25% 20% 17% 17%

>40%-≤50% 5,751,382 15% 15%

15%

>50%-≤60% 6,780,008 17% 10%

>60%-≤70% 6,609,481 17% 10%

>70%-≤80% 4,019,553 10%

5% 3% 3% 3% 3%

>80%-≤85% 1,084,033 3% 2% 1%

>85%-≤90% 1,159,576 3% 0%

>90%-≤95% 820,771 2%

>95%-≤100% 1,105,182 3%

>100%-≤105% 581,260 1%

>105% 1,110,690 3%

38,951,922 35%

30% 29%

26%

25%

Tipo de propiedad (000 €) %

Oficinas 1,360,497 3% 20%

Comercios 5,517,946 14% 14% 14%

Industrial 3,545,881 9%

15%

Hotel 1,736,538 4% 10% 9%

Pisos / Casas 11,193,868 29%

3% 4%

Suelo 5,594,126 14% 5%

Otros 10,003,067 26%

0%

Total: 38,951,922

Oficinas Comercios Industrial Hotel Pisos / Casas Suelo Otros 38Covered Bonds

Programa de Cédulas Hipotecarias CaixaBank Diciembre 2013

CARTERA COMERCIAL

Vencimiento residual ≤5 19%

(000 €) %

préstamos (años)

≤5 7,417,866 19%

>5 - ≤10 8,206,109 21% >5 - ≤10 21%

>10 - ≤15 7,480,862 19%

>15 - ≤25 9,016,543 23%

>10 - ≤15

>25 - ≤50 6,830,441 18% 19%

>50 101 0%

Total: 38,951,922

>15 - ≤25 23%

Regional Distribution €k % >25 - ≤50 18%

Andalusia 7,907,079 20%

Catalonia 7,769,906 20%

Madrid 6,370,052 16%

Canary Islands 3,842,600 10%

Valencia 2,710,004 7%

Castile León 1,441,635 4%

Castile La Mancha 1,345,546 3%

Balearic Islands 1,334,969 3%

Basque Country 1,180,438 3%

Navarra 1,080,511 3%

Others/No info 938,787 2%

Murcia 813,976 2%

Galicia 620,782 2%

Aragon 590,894 2%

Extremadura 321,441 1%

Cantabria 268,065 1%

La Rioja 216,034 1%

Asturias 175,249 0%

Ceuta 16,936 0%

Melilla 7,018 0%

Total: 38,951,922 100%

39Covered Bonds

Programa de Cédulas Territoriales CaixaBank Diciembre 2013

Capacidad de emisión disponible

Cartera Sector

En Billones

0.0€

CAPACIDAD DE EMISIÓN

Público DISPONIBLE :

1,2 Bn €

Total Colateral para Cédulas 11,739

Cartera elegible 11,739

1.2

Cédulas

Territoriales 11.7 E

x 70% 8.2 m

Cartera comprometida 10,000 i

Importe Cédulas emitido 7,000 t

7.0

Sobre-colateralización 168% i

d

Colateral disponible 1,739 o

CAPACIDAD DE EMISIÓN DISPONIBLE (*) 1,218

(*) Capacidad de emisión= 80% del colateral disponible para C. Hipotecarias y el 70% para Cedulas Territoriales Total colateral Capacidad emisión máxima Cédulas emitidas

(**) Datos en millones de euros

Perfil de Vencimientos

3,000

Total Cédulas emitidas -> 7,000 € Bn

2,500 En mercado -> 350 € Bn

Retenidas -> 6,650 € Bn

2,000

2,700

1,500

- 1,450

1,500

1,000

500

500 - -

250

250 -

350

-

-

2014

2015

2016

2017

2018

2019

Colocaciones en mercado Importe retenido 40Covered Bonds

Programa de Cédulas Territoriales CaixaBank Diciembre 2013

Descripción del Cover Pool – Principales magnitudes

Saldo total de los préstamos (ex-titulizaciones) (€ miles)

11,739,429

Número de préstamos 6,596 Préstamos a tipo variable: 90.58%

Saldo medio préstamos (€) 1,779,780 Tipo medio ponderado (de préstamos a tipo variable) 2.01%

Número de deudores 1,817 Tipo medio ponderado (de préstamos a tipo fijo) 4.18%

Exposición media por deudor (€ ) 6,460,886

Vida media residual ponderada (meses) 80 6.6 años

Antigüedad media ponderada (meses) 43 3.6 años

Distribución del Pool

Vencimiento residual préstamos

Vencimiento préstamos 000 € %

< 12 1,816,645 15%

≥12-Apéndices

Créditos refinanciados totales – 31 de diciembre

En miles de millones de Euros

Cartera sana Subestand. Dudosos Total

Sector público 0,7 0 0 0,7

Empresas

(no-promotores) 2,8 1,3 2,4 6,5

Promotores 1,6 0,7 5,1 7,4

Particulares 5,8 1,3 3,6 10,7

Total 10,9 3,3 11,1 25,3

De los cuales:

Total No-promotor 9,3 2,6 6,0 17,9

Provisiones - 0,6 5,1 5,7

existentes

42Apéndices

Cartera cotizada a 31 de diciembre de 2013

Valor de mercado

Número de

Participación (en millones de

acciones

euros)

Industriales:

Telefónica 5,4% 2.895 244.598.190

Repsol YPF 12,0% 2.867 156.509.448

BME1 5,0% 116 4.189.139

Banca Intenracional:

GF Inbursa 9,0% 1.228 600.763.993

Erste Bank 9,1% 993 39.195.848

BEA 16,5% 1.161 378.013.906

Banco BPI 46,2% 781 642.462.536

Boursorama 20,7% 148 18.208.059

TOTAL: 10.189

43

(1) La participación en BME se vendió el 16 de enero de 2014Apéndices

La única entidad financiera nacional con calificación de investment grade de todas las agencias

Ratings de crédito

Largo Corto Cédulas

Perspectiva hipotecarias

plazo plazo

Moody’s

Investors Service Baa3 P-3 negativa A3

BBB- A-3 estable AA-

BBB F2 negativa -

A (low) R-1 (low) negativa -

44Atención a inversores institucionales y analistas

Estamos a su disposición para cualquier consulta o sugerencia que desee realizar. Para

ponerse en contacto con nosotros puede dirigirse a:

investors@caixabank.com

+34 93 411 75 03También puede leer