Segunda emisión de Bonos Ordinarios con cargo al Programa de Emisión y Colocación - Abril de 2021 - Banco Serfinanza

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Segunda emisión de

Bonos Ordinarios con cargo al Programa de Emisión y

Colocación

Abril de 2021

Aviso Legal

Esta presentación fue preparada por Banco Serfinanza S.A. (“Serfinanza”). Salvo que se indique lo contrario, la fuente de cifras y de los cálculos incluidos en esta presentación es de Serfinanza.

Igualmente, las cifras contenidas en esta presentación tienen corte a diciembre de 2020 a menos que se indique lo contrario.

Esta presentación contiene ciertas declaraciones e información a futuro que se basan en el conocimiento de hechos presentes, expectativas y proyecciones, circunstancias y suposiciones de eventos

futuros, las cuales involucran elementos significativos de juicio subjetivo y de análisis que reflejan varios supuestos con respecto al desempeño de varios factores. Debido a que los juicios, análisis y

supuestos están sujetos a riesgos relacionados con incertidumbres en el negocio, incertidumbres económicas y competitivas más allá del control de la fuente, no puede garantizarse que los

resultados serán de acuerdo con las proyecciones y expectativas futuras. Serfinanza no asume obligación alguna de actualizar o corregir la información contenida en esta presentación.

Los bonos ordinarios emitidos por Serfinanza, se entienden inscritos en el Registro Nacional de Valores y Emisores (“RNVE”) y autorizada su oferta pública, toda vez que son valores emitidos por un

establecimiento de crédito, siempre y cuando de manera previa a la realización de la oferta pública se envíe con destino al RNVE los documentos previstos en el artículo 5.2.1.1.3 del Decreto 2555

de 2010. Por lo tanto, Serfinanza se encuentra adelantando el trámite antes mencionado ante la Superintendencia Financiera de Colombia (“SFC”) para así obtener la inscripción automática.

Parte de la información de esta presentación está incluida en el prospecto preliminar de información de los bonos ordinarios. Para aquella información que no hace parte del prospecto preliminar

de información, Serfinanza dio cumplimiento a lo establecido en el parágrafo 1 del artículo 6.2.1.1.1. del Decreto 2555 de 2010, es decir, se radicó la información previamente ante la SFC.

La presentación y el prospecto preliminar de información no constituyen una oferta pública vinculante, por lo cual, tanto la presentación como el prospecto preliminar de información pueden ser

complementados o corregidos. En consecuencia, no se pueden realizar negociaciones sobre los bonos ordinarios hasta que la oferta pública sea autorizada y oficialmente comunicada a sus

destinatarios.

Esta presentación no reemplaza la información contenida en el prospecto preliminar de información ni en el prospecto de información final. Por lo que tanto el prospecto preliminar de información

como el prospecto de información final deberán ser consultado por los futuros inversionistas, antes de tomar cualquier decisión de inversión.

2

Consideraciones de inversión

Posición N° 7 en emisión

COP 1,88 Bn de cartera

de tarjetas de crédito(2)

CAC17-20(1) del 10,2% vs en Colombia Mejor eficiencia(3) vs

6,0% del sistema mercado: 34% vs 46%

Calificación de riesgo bancario sistema bancario

del emisor AAA

43% de la Junta

BRC Investor S.A. SCV

Directiva integrada por

miembros

independientes

Estructura de fondeo

atomizada

64% CDTs y 25% Bonos

Fuente: Serfinanza y SFC cifras a Diciembre de 2020. (1) Crecimiento Anual Compuesto. (2) Número de plásticos vigentes fuente SFC. (3) Eficiencia: Gastos Operacionales (no incluye

3 depreciaciones ni amortizaciones) + Gastos de Promoción y Mercadeo TCO / Margen financiero bruto.

Contenido

1

Serfinanza: más de 40 años

prestando servicios financieros

2

Sólidos resultados financieros con

potencial de crecimiento

3

Resiliencia ante la pandemia,

soportados por grupo Olímpica

4

Segunda emisión con cargo al PEC

4Más de 40 años prestando servicios financieros

Logros 2020:

Lanzamiento del Servicio de Giros, 3o emisión de bonos.

Gira Más en las cajas de Olímpica Confirmación calificación AAA y

y emisión de primeras Tarjetas BRC 1+ de Banco Serfinanza y

Olímpica MasterCard calificación AAA del programa de

emisión y colocación de bonos

Autorización conversión a

Banco y piloto Tarjeta

Creación de la estrategia Débito Maestro

Adquisición e de Aliados y alianza con

implementación del Credibanco RBM3

core bancario SIG2

Lanzamiento Crédito 2020

Nace Serfinanza como 2019

CFC1 Educativo

2018

2017

2016

2013

2012

2010

2009

2000

1976 1989 1995

Feb 2019

Primeras 100 mil Tarjetas Olímpica Lanzamiento

Ampliación de puntos de Información emitidas y 1° emisión de bonos. oficial del

y oficinas en los establecimientos Adquisición del core Bancario e-IBS

Olímpica

Adquisición por parte de miembros y

Inicio venta de Seguros, Lanzamiento Plan de

empresas de la familia Char Abdala

crédito Compra de cartera y venta ahorro y App Serfinanza

para atender las Pymes de la Región

telefónica de Tarjeta Olímpica Móvil y 2°emisión de

Caribe

bonos

Fuente: Serfinanza. (1) Compañía de Financiamiento Comercial. (2) SIG. (3) Redeban Multicolor.

5Crédito de consumo para estratos populares

Propuesta de Valor y Mercado Objetivo Principales cifras a Dic 20 (COP MM) 1

Generamos valor a nuestros clientes a través del desarrollo de Dic 2019 Dic 2020

una oferta integral que se ajusta a las necesidades de cada segmento

Cartera total 1.744.682 1.878.940

Saldo en CDTs 1.232.658 1.157.932

Fácil Confiable Ágil Amigable Títulos de deuda 303.589 457.590

Brindamos fácil Somos una Somos Somos

Patrimonio 270.479 291.164

acceso y fácil uso organización sólida oportunos y cercanos y

de los productos, con el respaldo del rápidos amables, siempre

servicios y canales del Grupo Olímpica N° de TC 775.367 746.486

Banco

Perfil del cliente – Dic 20 Cartera por Modalidad a Dic 20 (COP MM) 1

Tiene en total 1,32 746.486 $3,4 millones

productos de Serfinanza clientes vigentes Cupo Promedio

Su principal producto es laTCO ,

$1,3 millones Comercial

El segundo es Seguros y le sigue

Saldo Promedio 33%

Crédito Rotativo

Perfil Cliente de 37,6%

Utilización

51% Serfinanza

Se vinculó a través de

Vive en la Región Caribe las tiendas

Consumo

Olímpica 67%

57% La antigüedad

Son Asalariados

con Serfinanza es de

58% 4,18 años

(1) Fuente: SFC y Serfinanza. Son Mujeres

6Respaldo del Grupo Olímpica

2° retailer más grande de Colombia

Composición accionaria (%) Olímpica: Accionista mayoritario 1

1%

2% 2%

2% Supertiendas y Droguerias Olimpica S.A. • 2° retail más grande en Colombia lo que permite

Compañia de Inversiones Olimpica S.A.S.

captar clientes no bancarizados de forma masiva

2%

6%

Simba S.A.S. • Liderazgo en 8 zonas de Colombia: Barranquilla,

Cartagena, Santa Marta, Valledupar, Montería,

JCA Holding S.A.S. Resto Costa, Resto Pacífico y Buga + Tuluá

Farid Char y Cia S.C.

• Con 383 puntos, cuenta con presencia comercial en 115 municipios del

Holding del Caribe S.A.S país, permitiendo llegar a regiones donde otros bancos no llegan

85% Personas naturales

Líder en 8 zonas de Colombia Evolución ventas Olímpica 1 (COP Bn)

6,8

6,3 6,45

5,9

2017 2018 2019 2020

7 (1) Fuente: Olímpica.Sólido gobierno corporativo y experiencia del equipo gerencial

Junta Directiva* Principales comités

1. Jabib Char Abdala 5. Julio Andrés Torres García Revisoría Auditoría Interna

Oficial de

2. Antonio Char Chaljub 6. Carlos Gustavo Cano Sanz JUNTA DIRECTIVA Fiscal: y Coordinación

SCI Cumplimiento

PwC

3. José Manuel Carbonell Gómez 7. Maria Clemencia Sierra

Comité

4. Gustavo Visbal Galofre Comité de Comité de Comité de

Comité SAC Gestión

Auditoría Riesgos SARLAFT

Humana

4 Miembros patrimoniales 3 Miembros independientes

Presidente

Equipo gerencial

Presidente: Gian Piero Celia VP Financiera y Admin.: Patricia Abudinen VP Comercial: Graciela Aguilar

Más de 30 años en el sector financiero y real. Más de 30 años de experiencia en el sector de Más de 25 años de experiencia en el sector de

13 años en Serfinanza financiero y 32 años en Serfinanza financiero y real,10 años en Serfinanza

Gerente de Operaciones: Marcela Castillo Gte. Crédito y Normalización: Ma. Angélica Malabet Gerente de Riesgos: Zulma Muñoz

Más de 25 años de experiencia en el sector de Más de 25 años de experiencia en el sector de Más de 25 años de experiencia en el sector

financiero, 13 años en Serfinanza financiero y real, 6 años en Serfinanza financiero y 27 años en Serfinanza

Gerente de Auditoría: Luz Plata Gerente de Mercadeo: Ma. Del Pilar Vélez Gerente de Gestión Humana: Clara Sanjuan

22 años de experiencia en el sector de financiero y Más de 25 años de experiencia en el sector 20 años de experiencia en el sector de financiero y

real, 11 años en Serfinanza financiero y real, 8 años en Serfinanza real, 3 años en Serfinanza

Secretaria General: Nayeth Fayad Oficial de Cumplimiento: Erika Prieto Gerente de Tecnología: Margie Ojeda

23 años de experiencia en el sector financiero, 12 años de experiencia en el sector de financiero, 4 Más de 25 años de experiencia en el sector de

23 años en Serfinanza años en Serfinanza financiero, 27 años en Serfinanza

Fuente: Serfinanza.

8 * La Junta Directiva se compone exclusivamente por miembros principalesPortafolio integral enfocado al mercado objetivo

Financiación Inversión y Ahorro Transacciones Protección1

Tarjeta de Crédito CDT´s Giros Seguro de Vida

Crédito Rotativo Plan de Ahorro Tarjeta Débito Seguro de Accidente

Libre Inversión Cuenta de Ahorro Transfiya Seguro de Desempleo

Personas Compra de Cartera Cuenta Corriente Multiasistencias

Crédito Educativo

Libranzas

Descuento de Facturas CDT´s Aliados

Tesorería Cuenta Ahorro Convenios de libranza

Leasing Cuenta Corriente

Capital de trabajo Bonos

Empresas

9 Líneas de Redescuento

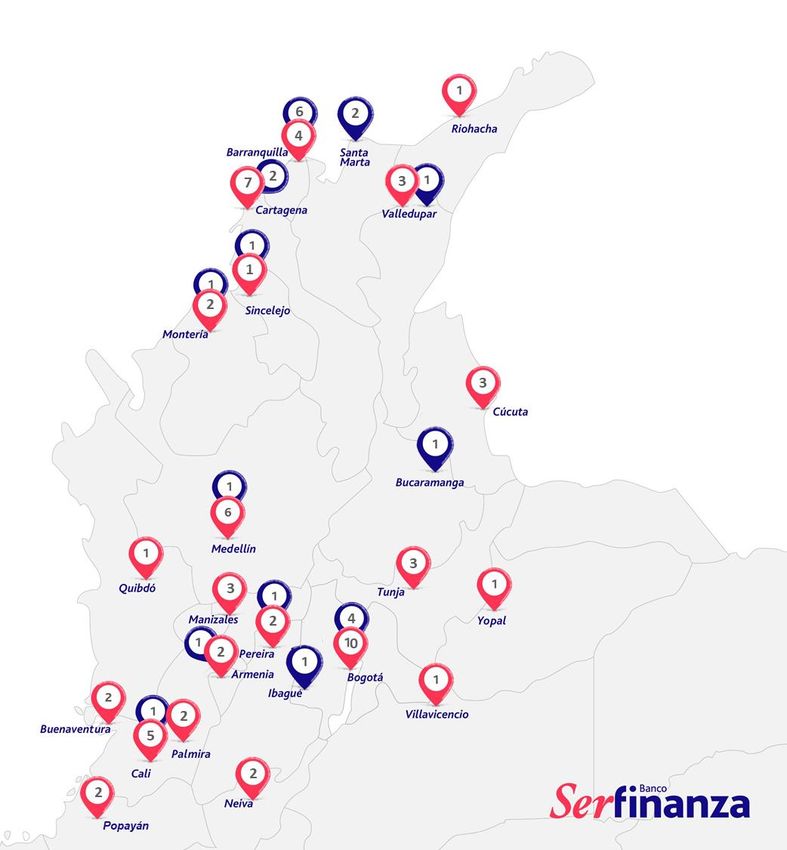

Fuente: Serfinanza. (1) En convenio con MetLife, Cardiff e IGSSerfinanza cuenta con una amplia cobertura nacional

Canales

Banca Tradicional Banca Retail

Banca Digital Contact Center

Canales presenciales

23 63

81

Serfinanza tiene presencia en 22 departamentos a nivel nacional

Aliados Estratégicos

Fuente: Serfinanza.

10Entorno competitivo

Nuestro foco: financiación de bienes de consumo masivo en estratos bajos

Banca tradicional Banca de nicho Retail

Nacionales

Banco

Serfinanza:

Ser el único

banco nacional

Internacionales

que integra la

banca tradicional

y la banca de

retail.

Competencia indirecta: Portafolio de productos Competencia directa: tipo de clientes, Competencia indirecta:

enfocado a nichos segmento y portafolio de productos portafolio de productos

Fuente: Serfinanza. enfocado a retailContenido

1

Serfinanza: más de 40 años

prestando servicios financieros

2

Sólidos resultados financieros con

potencial de crecimiento

3

Resiliencia ante la pandemia,

soportados por grupo Olímpica

4

Segunda emisión con cargo al PEC

12Cartera de consumo en bancos asciende a COP 151 Billones

Evolución cartera consumo sistema (COP Bn) Composición cartera de consumo sistema (%)

CAC(1): 9,1% 1,3% 1,7%

CAC(2): 6,0% Crédito Rotativo Total

3,8%

30,7% 30,2% 8,1%

27,7% 28,4% TC ingreso < 2 SMMLV

147 151 15,8%

116 126 TC ingreso > 2 SMMLV

Libre Inversión

38,0%

Libranza Total

31,2%

Vehículo

2017 2018 2019 2020

Consumo Otros Total

Cartera consumo (COP Bn) Participación Cart. Consumo

ICV y cobertura de provisiones sistema3 (%)

6,3%

5,7%

5,2% • La cartera en 2020 creció gracias a medidas expansivas de la

4,7%

autoridad monetaria, entre ellas la reducción de tasas de interés y

4,5%

5,0% las medidas para dar mayor liquidez a los establecimientos de

4,3% 4,3%

créditos para colocar cartera en el sistema

• A través de la circular externa 007 del Banco de la República, se

otorgaron alivios a aportes de capital a más de 11 millones de

134% 132,1% 137% 149,1% 142% 156,1% 153% 145,1%

personas resultando en un ICV cercano al histórico

2017 2018 2019 2020

Cobertura Total Cobertura Consumo ICV Total > 30 días ICV Consumo > 30 días

Fuente: SFC, cálculos para Bancos Privados, cifras a diciembre 2020, Banco de la República. (1) Crecimiento Anual Compuesto. (2) Crecimiento Anual Compuesto de la cartera total de bancos privados. (3) ICV:

Indicador de Cartera vencida calculado como cartera vencida > 30 días / cartera bruta, Cobertura de Provisiones: Saldo de provisiones / cartera vencida > 30 días.Participación regional y participación en tarjetas de crédito

Cartera y captaciones CDT por geografía Participación tarjetas de crédito vs CAC(1)

(COP MM) Total tarjetas vigentes: 14.676.302 4,5%

3,6%

1,9%

Región Caribe 19,8% 0,3% 0,6% 0,3%

27,7%

16,2% -4,1% -3,5%

16,0%

Región 14,3%

Cartera Pacífica

5,2% CDTs

12,4%

1.878.940 1.157.932

8,1% 64,3% Región 8,6%

Andina 7,4%

74,9% 5,1% 4,4%

Tuya Scotiabank Bancolombia Falabella Davivienda Bogotá Serfinanza BBVA

Captación a nivel regional (COP MM) TC Vigentes CAC de TC vigentes 2017-2020

• Tanto en colocación como en captación la Región Caribe es el principal mercado de

Serfinanza, teniendo como reto el posicionamiento nacional aprovechando las sedes

y presencia de Olímpica en las demás regiones

4.749.271 • Se consolida como entidad colocadora de tarjetas de crédito #7 a nivel nacional

• En la región caribe (Barranquilla, Cartagena, Santa Marta, Valledupar, Montería y

Sincelejo), las captaciones de Serfinanza representan el 18,9% de las captaciones

867.728 realizadas en la región por los Bancos

• Renovación promedio de CDTs en el 2020 del 86,1%. El 80% se realiza a través de la

red de oficinas y el 20% a través de la tesorería.

Bancos

Fuente: SFC y Sefinanza. Cifras a diciembre 2020. (1) Crecimiento Anual Compuesto.Crecimiento sostenido y adecuada gestión del balance

Cartera Bruta por tipo (COP MM) Calidad de cartera y cobertura de provisiones

1.878.940 6,9%

1.744.682 6,3%

1.569.096 5,9% 5,8% 5,0%

1.402.470 4,5%

4,3% 4,3%

67,1%

65,3%

61,6%

57,6%

186,1%

153,5%

128,6% 134,0% 134,1% 137,3% 132,5% 142,4%

42,4% 38,4% 34,7% 32,9%

2017 2018 2019 2020 2017 2018 2019 2020

Comercial Consumo

Serfinanza Bancos Serfinanza Bancos

Cartera de consumo por tipo de crédito (COP MM)

• El crecimiento sostenido de los activos va de la mano de un aumento

9% del 16,0% de 2017 a 2020 en la cartera de consumo

14% • La cartera de consumo se descompone en una participación del 77%

TC ingreso > 2 smmlv

por parte de las Tarjetas Olímpica, seguido por 14% de participación

TC ingreso < 2 smmlv de Créditos Rotativos

Crédito rotativo

60%

17% Otros consumo • La cobertura para 2020 de Serfinanza ha sido superior a la del

sistema, demostrando una política conservadora de provisiones

Fuente: Serfinanza y SFC. (1) Crecimiento Anual Compuesto 2017-2020.Composición pasivos y patrimonio

Evolución composición del pasivo(1) Plazo cartera vs pasivo(3)

Plazo Promedio: 2,6 años Plazo Promedio: 2,4 años

CAC(2): 11,3%

1% 3%

2% 6% 8% 10%

19% 25%

20% 40%

16% 3% 4% 54%

8% 5%

75% 76% 64%

76% 50%

35%

2017 2018 2019 2020 Cartera Pasivo

CDT Redescuento Bonos Cta Ahorro Cta Corriente Hasta 1 año 1 a 5 años 5 a 10 años Mayor a 10 años

Patrimonio (COP MM) • Las emisiones de títulos en el mercado de capitales y la creación de

CAC(2): 14,1% cuentas de ahorro han optimizado la composición y el costo del pasivo

291.164 • Emisiones de bonos de forma recurrente han materializado un mejor

270.479 calce entre la cartera y el pasivo con costo

241.366

196.019 • Sólido respaldo patrimonial que continúa fortaleciéndose incluso en

años de crisis

• Solvencia total de 12,6%, 390 pbs por encima del mínimo regulatorio a

diciembre 2020. Con la nueva normativa(4) la solvencia total se ubica en

16,6% a corte de marzo 2021

2017 2018 2019 2020

Fuente: Serfinanza y SFC. (1) Pasivo: Capital e intereses. (2) Crecimiento Anual Compuesto 2017-2020. (3) Pasivo: Capital. (4) De acuerdo a la Circular Externa 020 de 2019 que entró en rigor a partir de enero 2021Evolución de los Ingresos

Evolución ingresos (COP MM) vs Margen Bruto(2) Composición de los ingresos Dic 2020

CAC(1): 7,6%

78% 77% 5%

72% 76%

449.036 459.887

415.246

369.651 29% Intereses

Comisiones

66% Otros Ingresos

2017 2018 2019 2020

Evolución ventas Olímpica con TCO(2) (COP MM) 1 Utilidades (COP MM)

649.103 CAC(1): -9,2%

580.227 605.115

29.112

515.407

24.032 25.347

17.962

2017 2018 2019 2020

8,72% 9,16% 9,54% 9,37% 2017 2018 2019 2020

Participación ventas Olímpica

Fuente: Serfinanza y SFC. (1) Crecimiento Anual Compuesto 2017-2020 (2) Margen Financiero Bruto: Ingresos por intereses + ingresos por comisiones + otros ingresos operacionales – gastos por intereses - comisiones (3) Tarjeta de crédito OlímpicaRentabilidad sostenida acompañada de mejoras en eficiencia

ROE Eficiencia1 (%)

12,3% 11,7% 12,2%

10,1% 10,5% 10,8%

46,0% 45,3% 47,5% 46,0%

6,2% 36,4% 33,7% 35,9% 34,4%

4,6%

2017 2018 2019 2020 2017 2018 2019 2020

Serfinanza Bancos Serfinanza Bancos

ROA

• Debido al aumento en las provisiones como consecuencia de la

coyuntura generada por el Covid 19, la utilidad del banco se vio

reducida en 38%, impactando los indicadores de rentabilidad

1,5% 1,5% 1,6%

1,5%

1,3% 1,4% • Adicionalmente al impacto en la rentabilidad, el ROA se redujo por la

0,8% divergencia entre la utilidad frente al crecimiento de los activos del

0,6%

10,7%, de la mano del aumento en cartera de 7,7%

2017 2018 2019 2020

Serfinanza Bancos

18 Fuente: SFC. (1) Eficiencia: Gastos Operacionales (no incluye depreciaciones ni amortizaciones) + Gastos de Promoción y Mercadeo TCO / Margen financiero brutoContenido

1

Serfinanza: más de 40 años

prestando servicios financieros

2

Sólidos resultados financieros con

potencial de crecimiento

3

Resiliencia ante la pandemia,

soportados por grupo Olímpica

4

Segunda emisión con cargo al PEC

19Resiliencia COVID-19

TALENTO HUMANO FINANCIERAS Y DE LIQUIDEZ

• Condiciones de trabajo remoto a un porcentaje importarte de los

• Altos niveles de liquidez teniendo en cuenta la emisión de bonos realizada en

colaboradores del Banco

febrero de 2020, manteniendo un IRL(1) promedio en el 2020 de 632%

• Trabajo por turnos en las Instalaciones del Banco

• Desembolsos de cartera comercial en el 2020 mediante las líneas de

Redescuento y Tesorería con fuente de pago por $81.651 mm y $627.406

• Habilitación de nueva sede del Banco con el objetivo de mantener

MM, correspondiente al 79% del total

el distanciamiento necesario en los grupos de trabajo

• Desembolsos con FNG2 por 46.155 MM correspondiente al 19% de los

SEGURIDAD DE LA INFORMACIÓN desembolsos de las líneas de cartera ordinaria y redescuento

• Alivios financieros a 310.872 créditos con un saldo a diciembre 2020 de $1,06

Bn, correspondiente al 56% de la cartera total

• Monitoreo de conexiones remotas a través de VPN

• Provisiones adicionales de cartera por valor de $98.673 MM al cierre de

• Definición y divulgación de nuevas políticas en materia de 2020, con el fin de cubrir los posibles deterioros de cartera que se puedan

seguridad para el trabajo remoto presentar durante el 2021. A marzo 2021 este saldo es de $88.174 MM

• Fortalecimiento de las campañas de sensibilización en temas de • Eficiencia en gastos administrativos, como resultado de las medidas

gestión de riesgos, seguridad de la información y ciberseguridad implementadas, dentro de las cuales se encuentra uso del pasivo vacacional

Fuente: Serfinanza. (1) Indicador de Riesgo de Liquidez. (2) Fondo Nacional de GarantíasResiliencia COVID-19

Liquidez1 (mensual) ICV2 (mensual)

8,01%

818% 6,27%

776% 766% 756% 759% 754% 7,02%

649% 496% 5,78%

329% 4,90% 5,01%

285% 402% 463%

454%

abr-20

ago-20

jul-20

sep-20

oct-20

dic-20

may-20

mar-20

jun-20

nov-20

mar-21

ene-20

feb-20

ene-21

feb-21

ICV Comercial ICV Consumo ICV Total

abr-20

jul-20

ago-20

sep-20

oct-20

dic-20

may-20

nov-20

mar-20

jun-20

mar-21

ene-21

feb-21

• La calidad de cartera del Banco ha presentado cambios en línea con la evolución

IRL Razón Limite SFC de la cartera acogida a diferentes medidas de alivio

• Al corte diciembre 2020 el ICV2 refleja el impacto de la finalización de medidas

en gran parte de la cartera, pero no esperamos deterioros adicionales

Clientes beneficiados y Cartera con alivios (COP MM)

• La aplicación de alivios inició en marzo 2020, incrementando en mayor

proporción en el mes de abril 2020 y terminando en el mes de julio 2020. A

668.957 partir de este momento inició aplicación de alivios derivados del PAD3

242.822 253.133

194.659 215.383 196.755

101.080 138.535 122.785

27.21883.680

82.139 66.457 52.364

6.195 2.002 46.006 1.194 26.346

56.111 40.432 29.832 9.364 44.835 6.630 51.576

Mar 20 Abr 20 May 20 Jun 20 Julio 20 Ago 20 Sep 20 Oct 20 Nov 20 Dic 20 Ene 21 Feb 21 Mar 21

Clientes beneficiados Cartera con alivios

21 Fuente: Serfinanza y SFC. (1) IRL: Fondo de Activos Líquidos Ajustados / Requerimiento de Liquidez(2) indicador de Cartera Vencida (3) Programa de Acompañamiento a DeudoresContenido

1

Serfinanza: más de 40 años

prestando servicios financieros

2

Sólidos resultados financieros con

potencial de crecimiento

3

Resiliencia ante la pandemia,

soportados por grupo Olímpica

4

Segunda emisión con cargo al PEC

22Programa de Emisión y Colocación

Clase de valor Bonos Ordinarios

Cupo global COP 500.000.000.000

Calificación AAA (BRC Investor Services S.A. SCV)

Inscripción de los títulos Los Bonos Ordinarios serán inscritos en el RNVE¹ y en la BVC²

Destinación de los recursos Sustitución de pasivos financieros del Emisor y/o para el desarrollo del objeto social del Emisor

Plazo Entre un (1) año y treinta (30) años contados a partir de la Fecha de Emisión

Tasas Tasa Fija, DTF, IPC, IBR

Valor nominal COP 1.000.000

Inversión mínima Será la equivalente al valor de 10 Bonos Ordinarios

Amortización Al vencimiento

Estructurador y Agente Líder

Colocador

Asesor Legal

(1) Registro Nacional de Valores y Emisores. (2) Bolsa de Valores de Colombia.

23Condiciones preliminares de la segunda emisión

Clase de valor Bonos Ordinarios

Monto de la emisión COP 200.000.000.000

Inscripción de los títulos Los Bonos Ordinarios serán inscritos en el RNVE¹ y en la BVC²

Destinación de los recursos Sustitución de pasivos financieros del Emisor y/o para el desarrollo del objeto social del Emisor

Valor nominal COP 1.000.000

Inversión mínima Será la equivalente al valor de 10 Bonos Ordinarios

Plazo [Entre dos (2) años y ocho (8) años]

Amortización Al vencimiento

Indexación/Series Tasa fija e IPC

Estructurador y Agente Líder

Colocador

Agentes colocadores

(1) Registro Nacional de Valores y Emisores. (2) Bolsa de Valores de Colombia.

24Calificación Emisor

Consolidación y positivo

La rentabilidad sobre el

resultado del segmento

patrimonio sobresale frente a

consumo a través de su

sus pares

producto de tarjeta de crédito

Prácticas conservadoras y

constitución de provisiones Fuerte respaldo de su principal

adicionales buscando cubrir accionista, Olímpica, a través de

posibles deterioros de cartera. BRC Investor Services S.A. Sociedad inyección de recursos y

Capacidad para absorber Calificadora de Valores

capitalización de utilidades

pérdidas no esperadas AAA

Gobierno corporativo con altos Mayor participación de

estándares nacionales e inversionistas minoritarios

internacionales frente a sus pares y la industria

25 Fuente: Reporte de calificación BRC. Fecha: octubre 22 de 2020Contactos

Gian Piero Celia | Presidente

Tel: +57 (5) 309-1919 Ext. 5131

Correo: pcelia@bancoserfinanza.com

Patricia Abudinen | VP Financiera

Tel: +57 (5) 309-1919 Ext.5131

Correo: pabudinen@bancoserfinanza.com

Francisco García Lobo | Director Tesorería

Cel: +57 321-568 7328

Correo: fgarcia@bancoserfinanza.com

Fuente: Serfinanza.

26También puede leer