Perspectivas Económicas y de Mercados - ESTRATEGIADE INVERSIONES Febrero, 2021

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

P E R S P E C T I V A I N T E G R A L Perspectivas Económicas y de Mercados E S T R AT E G I A D E I N V E R S I O N E S Febrero, 2021

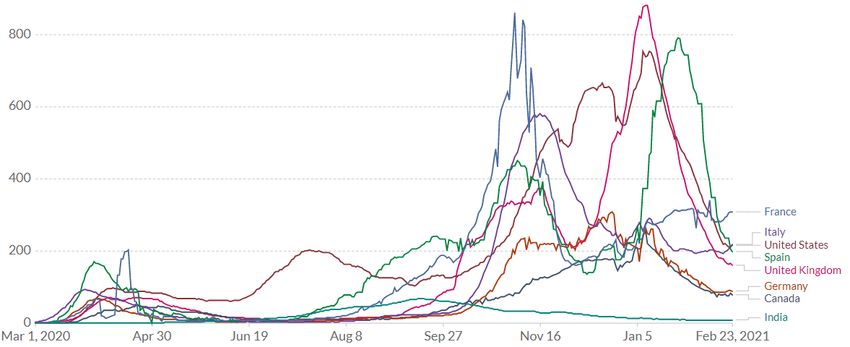

P E R S P E C T I V A I N T E G R A L Mundo Noviembre, 2020

3

Fin de la Nuevos Casos de COVID-19 por Millón de Habitantes, Promedio Móvil 7 Días

segunda ola.

Fuente: Our World in Data. Información al 23 de Febrero de 2021.

4

Fin de la EE.UU.: Hospitalizados y con Respirador por COVID-19

segunda ola. 140,000

120,000

9,000

8,000

7,000

100,000

6,000

80,000 5,000

60,000 4,000

3,000

40,000

2,000

20,000 1,000

0 0

05-Set.

19-Set.

09-Ene.

23-Ene.

26-Dic.

02-May.

16-May.

30-May.

03-Oct.

17-Oct.

31-Oct.

27-Jun.

12-Dic.

18-Abr.

13-Jun.

14-Nov.

08-Ago.

22-Ago.

28-Nov.

11-Jul.

25-Jul.

06-Feb.

20-Feb.

Hospitalizados (Eje Izq.) Con Ventilador Mecánico (Eje Der.)

Fuente: www.covidtracking.com Información al 23 de Febrero de 2021.

5

Fin de la Europa: Hospitalizados en Cuidados Intensivos por COVID-19

segunda ola. 2,000 8,000

1,500 6,000

1,000 4,000

500 2,000

0 0

2020-02-02

2020-03-09

2020-03-29

2020-04-15

2020-05-02

2020-05-19

2020-06-05

2020-06-22

2020-07-09

2020-07-26

2020-08-12

2020-08-29

2020-09-15

2020-10-02

2020-10-19

2020-11-05

2020-11-22

2020-12-09

2020-12-26

2021-01-12

2021-01-29

Países Bajos (Eje Izq.) Bélgica (Eje Izq.) Francia (Eje Der.)

Italia (Eje Der.) Alemania (Eje Der.)

Fuente: European Center for Diseaase Prevention and Control. Información al 24 de Enero de 2021.

6

Medidas de Indice de Dureza de Medidas de Confinamiento de Oxford

aislamiento se

flexibilizan.

Fuente: JP Morgan Asset Management. Información al 23 de Febrero de 2021.

7

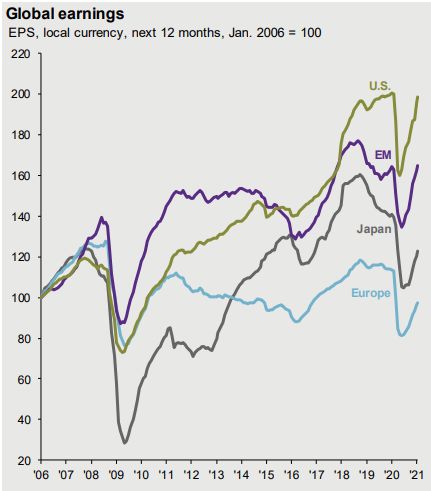

Utilidades empresariales Globales para los Siguientes 12 Meses en Moneda Local,

Enero-2006 = 100

El 1T2021 será

un “bache”.

Expectativas se

mantienen.

Fuente: Guide to the Markets, JP Morgan Asset Management. Información al 12 de febrero 2021.

“sanación

El proceso de

heterogéneo.

económica” tras

la pandemia será

1

2

3

4

5

6

7

0

Argentina

Ecuador

México

Nueva Zelanda

Sudáfrica

Italia

Reino Unido

Brasil

Chile

Colombia

Francia

España

Japón

Holanda

Ucrania

Re. Checa

Dinamarca

Fuente: Fondo Monetario Internacional, Estudios Económicos Scotiabank. Información a enero 2021.

Finlandia

Alemania

Grecia

Hungría

de PBI Pre-Pandemia

India

Malasia

Noruega

Filipinas

Portugal

Rusia

Tailandia

Turquía

EE.UU.

Perú

Años que le Tardará a la Economía pare Volver a Operar en los Niveles

Indonesia

Corea

Polonia

Taiwán

China

8

9

El mercado Expectativa de Tasas de Interés de Política Monetaria por Trimestre

espera que el

“medicamento”

para EE.UU. deje

de aplicarse a fin

de año.

Fuente: Bloomberg. Información al 03 de febrero de 2021.

10

La historia permite

ser muy optimista. Rentabilidad del S&P 500 según Período Desempeño del S&P 500 según Escenarios

Presidencial desde 1926 hasta hoy según Políticos desde 1933 hasta la Actualidad

Partido Político

16%

25.0% 14.0%

El primer año de un gobierno 20.3%

14% 13.0% 13.0%

20.0%

demócrata tiende a ser 12%

15.6%

14.4% 14.1% 10% 9.0%

históricamente positivo. 15.0%

11.2% 8%

6.0%

10.0% 7.9% 8.2% 6% 5.0%

4%

5.0%

2%

0.8%

0.0% 0%

Primer Año Segundo Año Tercer Año Cuarto Año Control total Pdte. Rep. / Pdte. Rep. / Control Total Pdte. Dem. / Pdte. Dem. /

Demócrata Republicano Republicano Congreso Congreso Demócrata Congreso Congreso Rep.

Dividido Dem. Dividido

Fuente: Credit Suisse. Fuente: RBC Capital Markets.11

Hoy la situación es

muy distinta a la

historia S&P 500: Ratio Precio/Utilidad Histórico S&P 500: Acciones muy “Sobre-Compradas”

La bolsa americana se encuentra

históricamente cara y podría darse

una corrección dentro de una

tendencia alcista.

Fuente: Bloomberg. Información al 03 de febrero del 2021. Fuente: www.indexindicators.com. Información al 23 de Febrero de 2021.de largo plazo.

Pero esto no niega

la tendencia alcista

0

500

1000

1500

2000

2500

3000

3500

4000

4500

Abr.-2008

Set.-2008

Feb.-2009

Jul.-2009

Dic.-2009

May.-2010

Oct.-2010

Fuente: Bloomberg. Información al 24 de febrero de 2021.

Mar.-2011

Ago.-2011

Ene.-2012

Jun.-2012

Nov.-2012

Abr.-2013

Set.-2013

Feb.-2014

Jul.-2014

Dic.-2014

May.-2015

Oct.-2015

Mar.-2016

Ago.-2016

Ene.-2017

Jun.-2017

Nov.-2017

Abr.-2018

Set.-2018

Índice S&P 500 desde Agosto 2008 hasta Febrero 2021

Feb.-2019

Jul.-2019

Dic.-2019

May.-2020

Oct.-2020

1213

Tasas al alza.

Tasas de Bonos del Tesoro y Expectativas de Tasas de Interés del Bono del Tesoro a 10 Años

Inflación y Ratio Precio/Utilidad del S&P500

2.50

Mantener posición ligeramente 2.00

menor a la estructural en renta 1.50

variable de EE.UU.

1.00

0.50

0.00

Feb.-2020

Feb.-2021

Mar.-2020

May.-2020

Jun.-2020

Set.-2019

Abr.-2020

Set.-2020

Nov.-2019

Dic.-2019

Nov.-2020

Dic.-2020

Ago.-2019

Ene.-2020

Ene.-2021

Oct.-2019

Jul.-2020

Ago.-2020

Oct.-2020

Tasa del Bono del Tesoro a 10 Años Inflación Esperada a 10 Años

Fuente: Reserva Federal de Saint Louis. Información al 23 de febrero de 2021. Fuente: Bloomberg. Información al 03 de febrero del 2021.14

Spreads en niveles

pre-COVID.

Spread de Crédito de Bonos Corporativos US Volumen de Deuda en Default en EE.UU. en

US$ Miles de Millones

40

Mantener posición estructural en 25.0 35

bonos corporativos Investment 20.0 30

Grade y High Yield. 25

15.0

20

10.0 15

10

5.0

5

0.0 0

2005

2009

2016

2020

2006

2007

2008

2010

2011

2012

2013

2014

2015

2017

2018

2019

2021

Jul.-17

Jul.-18

Jul.-19

Jul.-20

Abr.-17

Oct.-17

Abr.-18

Oct.-18

Abr.-19

Oct.-19

Abr.-20

Oct.-20

Ene.-17

Ene.-18

Ene.-19

Ene.-20

Ene.-21

Bonos de Grado de Inversión Bonos High Yield

Fuente: Bloomberg. Información al 23 de febrero de 2021. Fuente: JP Morgan Markets. Información a enero de 2021.15

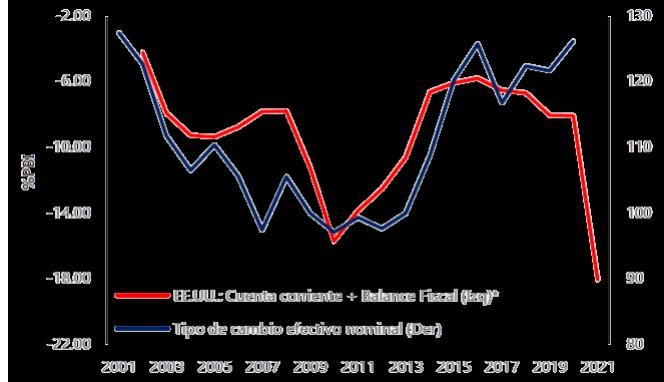

EM: Covid-19.

MSCI EM vs Índice del Dólar El dólar y los Déficits de EE.UU.

Podemos decir que lo que está

detrás de la tendencia a la baja en

el dólar a nivel global es el

deterioro macroeconómico

esperado en EE.UU. Y como

vemos, este deterioro (cuenta

corriente y cuenta fiscal en déficit

más severo) apunta a una pérdida

de valor del dólar a nivel global

hacia adelante.

Fuente: Bloomberg. Información al 20 de febrero de 2021. Fuente: Reserva Federal de Saint Louis, Scotiabank Wealth

Management.16

EM: Covid-19.

EE.UU.: Índice de Incertidumbre Política por Deuda Pública como Porcentaje del

Políticas Comerciales PBI

Tras la elección de Joe Biden, se 2500

140.0

espera una reducción de la 2000 120.0

100.0

tensiones comerciales entre China 1500

80.0

y EE.UU. Esto, junto la fortaleza 1000

60.0

40.0

macroeconómica de países 500 20.0

emergentes, permiten ser 0.0

1906

1936

1971

1886

1891

1896

1901

1911

1916

1921

1926

1931

1941

1946

1951

1956

1961

1966

1976

1981

1986

1991

1996

2001

2006

2011

2016

2021

0

positivos sobre EM hacia

1996

2011

1985

1986

1988

1990

1991

1993

1995

1998

2000

2001

2003

2005

2006

2008

2010

2013

2015

2016

2018

2020

Países Avanzados Países Emergentes

adelante.

Fuente: https://www.policyuncertainty.com/gpr.html. Información a enero de Fuente: FMI. Información a octubre de 2020. Incluye una base de 26

2021. países avanzados y 25 países emergentes.17

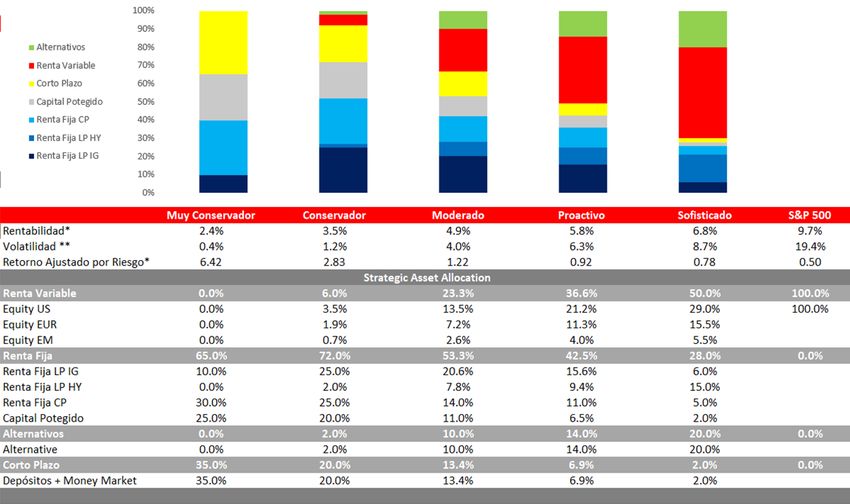

NUESTROS PORTAFOLIOS SUGERIDOS

Un portafolio diversificado es la mejor manera de lograr un balance entre riesgo y retorno.

Es por ello que buscamos

una diversificación en base

a la “gestión de riesgos”

que requiere el perfil de

cada inversionista, esto nos

permite administrar los

riesgos sin perder de vista

la rentabilidad.

*Retornos totales.

**Volatilidad promedio anual calculada en base a la desviación estándar.

Fuente: Bloomberg. Elaboración propia.NUESTROS PORTAFOLIOS SUGERIDOS 18

Portafolios que procuran preservar capital:

Nuestro proceso de construcción de portafolios busca privilegiar la reducción de pérdidas importantes, pero sin perder de vista el principal horizonte: Rentabilidad.

*Retornos anualizados

*Retornos promedios anualizados / **Volatilidad estimada en base a la desviación estándar / ***Retorno estimado mediante el ratio de Sharpe (asumiendo Rf=0).

Considerar que: Bonos calificados Aaa a Baa3 por Moody's y AAA a BBB– por Standard & Poor's (S&P) y/o Fitch se denominan “grado de inversión” o “IG” . Los bonos con una calificación inferior a esa (—Ba1 o inferior) por Moody's y BB + o inferior

Enriched Thinking

por S&P y/o Fitch se denominan “por debajo del grado de inversión”, “grado especulativo”, “HY”, "alto rendimiento" o "basura".

Fuente: Bloomberg. Elaboración propiaClase de 19

View Comentario

activos

LalentarecuperacióneconómicaposCOVID-19requerirádeunperíodoprolongadodemasivasinyeccionesdeliquidezytasasennivelesmínimoshistóricos.Nuestra

Money market expectativaesdetasasdecortoplazoestablesyenniveleshistóricamentebajosalmenoshastamediadosde2021.Esunmomentoexcelenteparatomardeudas.Las

tasasdelargoplazomostraríanunatendencialigeraalalzaconlasperspectivasdemayorimpulsofiscaldelaadministraciónBiden.

La caída de los precios como consecuencia del COVID-19 generó una gran oportunidad, pues las compañías han recibido apoyo en forma de reducción de costos

Deuda corporativa

InvestmentGrade financierosporpartedelosgobiernosdelmundoydebancoscentrales.Sinembargo,lospreadsyasehancomprimidodesdesusmáximosdemediadosdemarzo

hastalosnivelesvistospre-COVID.ElaumentoenlasexpectativasdeinflaciónimpulsadasporelplananunciadoporBidennosllevaamantenernosneutrales.

La caída de los precios como consecuencia del COVID-19 generó una gran oportunidad, pues las compañías han recibido apoyo en forma de reducción de costos

Deuda corporativa

High Yield financierosporpartedelosgobiernosdelmundoydebancoscentrales.Sinembargo,lospreadsyasehancomprimidodesdesusmáximosdemediadosdemarzo

hastalosnivelesvistospre-COVID.Sugerimosmantenerseneutrales.

Estamos neutrales debido a que si bien existe aún más claridad sobre la fuerza de la recuperación de las ganancias empresariales ante el mayor impulso fiscal

Acciones EE.UU esperadoporlaadministraciónBidenylacercaníadelavacuna,lasvaluacionespocoatractivasyelpanoramatécnicoquedacuentadeunapotencial“sobre-compra”

nonospermitensertanoptimistas.

La segunda ola del COVID-19 viene afectando el crecimiento económico. Aunque hay señales positivas que apuntan a más integración vía estímulos fiscales de

Acciones Europa aplicación continental, estos aún son pequeños como porcentaje de la economía europea. Nos mantenemos neutrales en un entorno de valorizaciones

medianamenteatractivas.

Acciones Mercados El cambio de gobierno en EE.UU. hacia una administración demócrata reduce el riesgo de una Guerra Comercial 2.0. Lo anterior, junto a la perspectiva de dólar a la

Emergentes bajayfortalezaestructuralde paísesemergentes,permitenserpositivossobreesteassetclasshaciaadelante.

Tendencias: Al alza Ligera al alza Estable Ligera a la baja A la bajaP E R S P E C T I V A I N T E G R A L Perú Noviembre, 2020

21

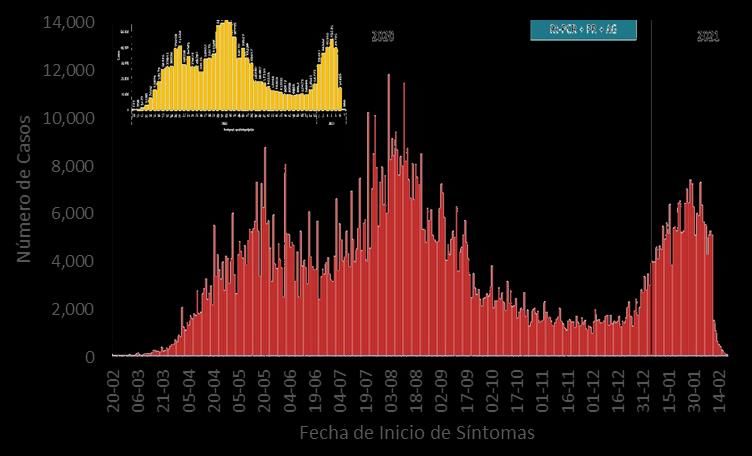

1° Ola: Pico 1° Ola: Pico

Positividad Contagios

Perú: Casos

Perú: Casos Confirmados vs

Confirmados de Positividad Diaria

COVID-19.

Se muestra que en la primera ola, la

positividad diaria pudo anteceder al pico

de contagios. Hoy, esta misma ha

2020 2021

comenzado a disminuir mientras que el 1° Ola: Pico

Síntomas 1° Ola:

nivel de contagios se muestra muy variable. Pico

Casos Confirmados de COVID-19, Contagios

Se muestra el nivel de contagiados desde la según fecha de inicio de

fecha en que la persona comenzó a

síntomas

registrar síntomas. Esta nueva medición

que nos da mayor predictibilidad sobre

tendencias no muestra un incremento

significativo y ascendente en todo el Perú.

Fuente: John Hopkins University, Scotiabank. Información al 23 de febrero de 2021.

Centro Nacional de Epidemiología, Prevención y Control de Enfermedades – MINSA.

Información al 17 de febrero del 2021.22

Muertes “en

Exceso”.

Muertes Diarias Perú: Muertes Diarias por Grupo

Etario

Debido a que el número de 1° Ola:

Pico

contagiados detectados depende del Contagios

número de pruebas que se aplican

+ 126 mil muertes

diariamente, conviene tomar un dato adicionales

con menor sesgo. Ese dato es el de

“muertes en exceso” que captura los

fallecidos por cualquier causa versus

lo observado en los mismos días de

años previos. Incluso aquí se ve una

tendencia a la baja.

Fuente: SINADEF, MINSA. Información al 23 de febrero de 2021.23

Índice de Movilidad de Google

Perú: Índice de

Movilidad de

Google.

La reciente cuarentena focalizada ha

conllevado a que la movilidad de

personas en lugares comerciales

disminuya, aunque no a los niveles

vistos durante la cuarentena aplicada

para la primera ola entre marzo-abril.

Fuente: Oxford University (OurWorldInData), Google. Información al 21 de Febrero de 202124

Actividad

Económica Apertura Económica por Fases, % del

La Nueva Cuarentena

PBI total en p.p.

Actual

Sector / Subsector / Cuarentena en

Fase 1 Fase 2 Fase 3 Fase 4 "cuarentena"

Medidas Reino Unido

focalizada

Por su dureza, la actual cuarentena Agropecuario ✓ ✓ ✓ ✓ ✓ ✓

Industria ✓ ✓ ✓ ✓ ✓ ✓

parece ser una mezcla de la Fase 1 y Gran Minería ✓ ✓ ✓ ✓ ✓ ✓

Pequeña Minería X ✓ ✓ ✓ ✓ ✓

la Fase 2. Pero al estar aplicada solo a Construcción ✓ ✓ ✓ ✓ ✓ ✓

Comercio electrónico ✓ ✓ ✓ ✓ ✓ ✓

ciertas regiones, en la práctica la Centros comerciales X ✓ ✓ ✓ X ✓

Delivery ✓ ✓ ✓ ✓ ✓ ✓

economía peruana estaría abierta al Vuelos Internacionales X X ✓ ✓ ✓ ✓

Vuelos locales X ✓ ✓ ✓ X ✓

X ✓ ✓ ✓ X ✓

90% a 92% según estimaciones del Viajes interprovinciales

Restaurantes (delivery) ✓ ✓ ✓ ✓ ✓ ✓

Restaurantes (salón) X ✓ ✓ ✓ X X

equipo de Estudios Económicos de Hoteles X ✓ ✓ ✓ ✓ ✓

Entretenimiento X X X ✓ X X

Scotiabank. Toque de queda ✓ ✓ ✓ ✓ ✓ X

Cada 15 días de cuarentena como la

actual quita 0.3 p.p al crecimiento del

PBI anual.

Fuente: MEF, Estudios Económicos Scotiabank.

Elaboración Propia.25

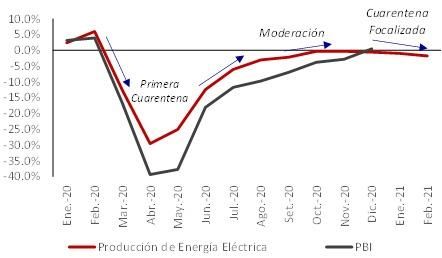

Perú vs Región:

Crecimiento del PBI Perú: Producción de Energía y Perspectivas de Crecimiento del PBI

Eléctrica y PBI, Var. % a/a países de Latam

Existe una muy cercana relación entre el Año en el que

País 2019 2020 2021 se recupera el

crecimiento de la producción de energía PBI precrisis

Latam -0.10% -9.00% 4.00% 2023

eléctrica y el crecimiento del PBI. Con ello,

Ecuador 0.10% -14.50% 5.50% 2023

la economía estaría muy cerca de entrar a Perú 2.20% -11.5%* 8.7%* 2022

Argentina -2.20% -12.00% 5.50% 2023

terreno positivo en cuanto a crecimiento

Colombia 3.30% -8.00% 4.00% 2022

para fines de año. Bolivia 2.30% -8.00% 3.50% 2023

Brasil 1.10% -6.50% 3.50% 2023

Chile 1.10% -6.00% 5.00% 2022

Junto con Chile y Colombia, Perú será una *Proyección corresponde a proyección Scotiabank Estudios Económicos Perú

de las pocas economías en Latinoamérica

que lograrán tener un nivel de PBI similar al

nivel pre pandemia en el 2022. El resto lo

logrará todavía en el 2023.

Fuente: COES-SINAC. Información al 24 de febrero de 2021.

Institutos de Estadísticas, Latin Focus octubre 2020 y Estudios Económicos Scotiabank.26

Sectores con Mayor

y Menor

Recuperación para

el 2021.

Si bien nos veremos en un entorno de

fuerte recuperación del PBI en su

conjunto, este será con

heterogeneidad entre sectores,

donde sectores con mayor exposición

a consumo presencial serán los de

recuperación más lenta.

Fuente: Macroconsult, Scotia Wealth Management.27

Perú: Proyección de

Disponibilidad de Mes Sinopharm Pfizer Astrazeneca

Covax Facility

Total Personas

Pfizer Astrazeneca Otros

Vacunas. Febrero 1.00 - - 0.12 - - 1.12 0.56

Marzo 2.00 0.25 - - 0.40 - 2.65 1.33

Abril 3.00 0.80 - - - - 3.80 1.90

En pocos meses, Perú se convirtió de Mayo 3.00 2.35 - - - - 5.35 2.67

Junio 6.00 2.35 - - 1.20 - 9.55 4.78

ser uno de los únicos países en la

Julio 5.00 2.60 - - - - 7.60 3.80

región sin tener contratos de Subtotal I 20.00 8.35 - 0.12 1.60 - 30.07 15.03

provisión de vacunas a uno de los Agosto 5.00 2.60 - - - 5.78 13.38 6.69

países con mayor dotación asegurada Setiembre 5.00 2.60 0.18 - - - 7.78 3.89

de vacunas para el 2021. Si el Octubre 5.00 1.95 1.95 - - - 8.90 4.45

Noviembre 3.00 1.95 1.95 - - 5.70 12.60 6.30

cronograma de envío de vacunas

Diciembre - 1.95 2.47 - - - 4.42 2.21

esperado por el MINSA se cumple y la Subtotal II 18.00 11.05 6.55 - - 11.48 47.08 23.54

vacunación resulta ser veloz, para

inicios de 2022 ya se alcanzaría la

inmunidad de rebaño.

Fuente: MINSA: Información al 15 de febrero de 2021.28

Mundo: % Niños

vacunados contra

DTP.

Un indicador referente entre países

para medir el avance de vacunación

es el porcentaje de niños que han Perú: 97%

recibido la vacuna DTP (contra la de cobertura

difteria, el tétano y la tos ferina). Si contra DTP

vemos dicho indicador en Perú, nos

encontramos muy por encima del

promedio global.

Fuente: UNICEF. Información al 2019.29

80

70 71

62 62

60 61 63 65

50

Intención de 50

40

50

39

Vacunarse. EE.UU. 30

38 38 37 35 29

20

10

A fines del año pasado la población 0

estadounidense mostró cierta reticencia a Jul.-20 Ago.-20 Set.-20 Oct.-20 Nov.-20 Dic.-20 Ene.-21

Sí se Vacunaría No se Vacunaría

vacunarse, las aprobaciones de las vacunas

gracias al exitoso cierre de la Fase 3 permitieron 80

75

recobrar la confianza. Hoy, cerca del 70% de la 70

población está dispuesta a vacunarse. 60 57

59

48

50

De la misma manera, la población peruana 48

mostró a inicios de enero una importante Perú 40

30

40 35

negativa a vacunarse en un país con mucha 20 22

costumbre a vacunación. Sin embargo, la llegada 10

de las vacunas recientes y la verificación del 0

éxito de ensayos clínicos de algunas vacunas en Ago-20 Dic-20 Ene-21 Feb-21

Sí se Vacunaría No se Vacunaría

Perú ha permitido recuperar la disposición a

vacunarse.

Fuente: Gallup Panel. Última Encuesta realizada entre el 25 al 31 de enero de 2021.

Ipsos-Perú. Encuesta Nacional Urbana. Última encuesta realizada entre el 10 y 11 de febrero..30

Tipo de Cambio Sol-

Dólar. Relación entre Tipo de Cambio y Flujos del Mercado Cambiario

Precio del Cobre (Millones de US$)

Una tendencia positiva en los precios

de los principales productos de

exportación peruanos está

relacionada a una apreciación del tipo

de cambio.

Sin embargo, factores puntuales

podrían desviarnos temporalmente

de la tendencia a la baja a la que

apuntan los fundamentos.

Fuente: Bloomberg. Información al 24 de febrero de 2020.

BCR, Scotiabank, Perú.31

Tipo de Cambio Sol-

Dólar. Balanza Comercial Cotización de Metales

(Millones de US$) (En US$)

12,000

10,000

Metal Unidad 2019 2020 2021P

Los fundamentos deberían prevalecer 8,000 Cobre Libra 2.73 2.80 3.35

6,000 Zinc Libra 1.16 1.03 1.15

en el mediano plazo, es por ello que

Oro Onza 1,392 1,770 1,800

4,000

el área de Estudio Económicos de Plata Onza 13.22 20.50 25.00

2,000 Estaño Libra 8.60 7.75 8.25

Scotiabank proyecta un tipo de

Plomo Libra 0.91 0.83 0.90

0

cambio de 3.55 para fines del 2021. Petróleo Barril 57 39 50

-2,000

-4,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 e 2021 e

Fuente: Fuente: BCRP. Datos a Octubre del 2020.

Fuente: BCR Proyección: Estudios Económicos-Scotiabank.Mensajes Clave 1. Las señales de “quiebre” a la baja en los indicadores de pandemia hacen ver que la cuarentena focalizada sería corta. Esto permitiría que el crecimiento de la economía peruana sea alto y se ubique entre los más altos de la región. 2. La evolución de la vacunación es un riesgo. Sin embargo, la amplia disponibilidad de vacunas, la buena historia de vacunación en el Perú y la ahora mayor predisposición de la población para vacunarse permiten ser optimistas. 3. Los determinantes más importantes del tipo de cambio apuntan a una tendencia de este a la baja y apuntamos a un nivel de S/ 3.55 por dólar. Pero el ruido político en un año electoral podría alterar esta proyección.

33 Declaración Este reporte ha sido preparado por Scotiabank Peru S.A.A. (el “Banco”) solo para propósitos informativos. La información contenida en el presente documento ha sido recolectada u obtenida de fuentes reconocidas como confiables, incluyendo y no limitado a fuentes públicas de información, pero no se brinda ninguna declaración o garantía, expresa o tácita, respecto a su veracidad o precisión y la información no debería ser tomada como una representación por medio de la cual el Banco o cualquiera de sus afiliadas o trabajadores asumen responsabilidad alguna. El Banco o sus afiliadas no aceptan ninguna responsabilidad por pérdidas generadas por el uso de este reporte o su contenido. Usted deberá analizar la manera en que se utiliza la información de este reporte, ya que podría estar expuesto a riesgos significativos y debería de considerar cautelosamente su habilidad para soportar cualquier riesgo a través de consultas con sus propios asesores legales, contables, tributarios y otros especialistas. Este reporte no puede ser reproducido enteramente o de forma parcial, o referido de ninguna manera, así como la información contenida en él no puede ser referida sin el consentimiento expreso de Scotiabank Peru S.A.A.™ marca de The Bank of Nova Scotia usada bajo la licencia, donde sea aplicable. Scotia Wealth Management® marca registrada de The Bank of Nova Scotia utilizada bajo licencia ™ marca de The Bank of Nova Scotia utilizada bajo licencia, Scotia Wealth Management ™ integra los servicios de banca privada internacional ofrecidos en el Perú por Scotiabank Perú S.A.A. una entidad supervisada por la Superintendencia de Banca, Seguros y AFP de la República del Perú.

También puede leer