Valoración del Equity de Bancolombia - Los Andes Repositorio

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

El presente escrito pretende estimar el valor del equity de Bancolombia por medio del método de múltiplos de mercado, exceso de retornos y flujos de dividendos descontados. Valoración del Equity de Bancolombia Autores: Alejandro Chahin Camero – 201224028 Julián Villamizar Andrade – 201225637 Asesor: Julio Villarreal Co-Asesor: Juan Diego Ortiz

Contenido 1. Introducción .................................................................................................................................... 3 2. Objetivos ......................................................................................................................................... 4 2.1. Objetivo General ...................................................................................................................... 4 2.2. Objetivos Específicos ................................................................................................................ 4 3. Contexto Macro Económico ............................................................................................................ 5 3.1. PIB............................................................................................................................................. 5 3.2. Inflación .................................................................................................................................... 7 3.3. Tasas de interés ........................................................................................................................ 9 4. Análisis de la Industria................................................................................................................... 11 4.1 Activos Financieros.................................................................................................................. 11 4.2 Penetración Bancaria .............................................................................................................. 12 4.3 Inversiones .............................................................................................................................. 12 4.4 Utilidades ................................................................................................................................ 13 4.5 Solvencia.................................................................................................................................. 13 4.6 Riesgos de Liquidez (IRL) ......................................................................................................... 14 4.7 Pasivos ..................................................................................................................................... 14 4.8 Cartera ..................................................................................................................................... 15 4.8.1. Cartera Comercial............................................................................................................ 16 4.8.2. Cartera de Consumo........................................................................................................ 17 4.8.3. Cartera de Vivienda ......................................................................................................... 18 4.8.4. Microcrédito .................................................................................................................... 18 4.9. Calidad de la Cartera .............................................................................................................. 19 5. Análisis Bancolombia..................................................................................................................... 20 5.1. Historia y descripción ............................................................................................................. 20 5.2 Análisis financiero ................................................................................................................... 21 5.2.1 Metodología de análisis financieros................................................................................. 21 5.2.2 Análisis de la cartera ........................................................................................................ 21 5.2.3. Posicionamiento Cartera en el Sector Nacional .............................................................. 27 5.2.4 Composición de los ingresos y egresos ............................................................................ 29 5.2.5 Análisis vertical ................................................................................................................. 32 5.2.6 Análisis Por indicadores.................................................................................................... 34 5.4 Conclusiones análisis Bancolombia ......................................................................................... 43 1

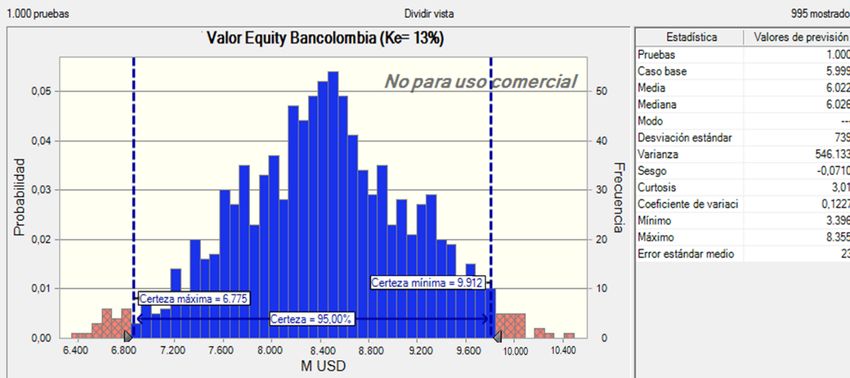

6. Metodología de proyección .......................................................................................................... 44 6.1 Supuestos generales y macroeconómicos .............................................................................. 44 6.2 Supuestos de proyecciones balance general .......................................................................... 45 6.3 Resultados de la proyección del balance general ................................................................... 52 6.4 Supuesto de la proyección del estado de resultados .............................................................. 55 6.5 Resultados de la proyección del estado de resultados ........................................................... 58 7. Valoración Bancolombia................................................................................................................ 59 7.1 Explicación de utilización de metodologías de equity. ........................................................... 59 7.2. Múltiplos de mercado ............................................................................................................ 59 7.2.1. Selección de empresas comparables. ............................................................................. 59 7.2.2. Selección de múltiplos..................................................................................................... 63 7.3 Método por Múltiplos de Mercado......................................................................................... 63 7.3.1. P/E Ratio .......................................................................................................................... 64 7.3.2. P/B Ratio .......................................................................................................................... 65 7.4. Costo del equity ..................................................................................................................... 66 7.5. Método por Dividendos descontados. ................................................................................... 68 7.6. Método por Exceso de Retornos ............................................................................................ 71 7.7. Resumen Métodos de Valoración .......................................................................................... 73 8. Análisis de Sensibilidad ................................................................................................................. 74 8.1. Sensibilidad 1: Variación DTF ................................................................................................. 74 8.2. Sensibilidad 2: Variación del Crecimiento a Perpetuidad ...................................................... 75 8.3. Sensibilidad 3: Variación composición de Depósitos ............................................................. 77 8.4. Sensibilidad 4: Variación composición de cartera.................................................................. 82 9. Conclusiones.................................................................................................................................. 88 9.1 Conclusiones del documento .................................................................................................. 88 9.2 Trabajo futuro ......................................................................................................................... 89 2

1. Introducción La economía colombiana está pasando actualmente por múltiples riesgos que provienen de diferentes factores tanto nacionales como internacionales. La desaceleración en la demanda de los consumidores es la principal explicación que sustenta las bajas expectativas que se tienen para el cierre del 2016 y que vienen presentadas desde finales del 2015. Factores como la fuerte especulación que genera el voto del “NO” en el plebiscito por la paz de Colombia, el impacto en los tratados de libre comercio con la presidencia de Donald Trump, incrementos inflacionarios, desplome en el precio del petróleo y demás factores, hacen que nuestra economía se esté desarrollando en un ambiente con ciertas dificultades. Estando en este contexto, se entiende la necesidad del gobierno por estructurar una nueva reforma tributaria que permita ajustar sus ingresos al nuevo ambiente económico que está viviendo en el país. Ahora, a pesar de que se están proyectando desaceleraciones en algunos indicadores económicos de Colombia, el sector bancario es uno de los sectores que logra registrar proyecciones con crecimientos contundentes a largo plazo. El sector bancario en Colombia no solo representa el 40% del sector financiero del país, sino también es el motor principal que impulsa el crecimiento de este sector, generando un amplio apetito por la banca internacional de querer invertir en nuestra industria financiera nacional. Ante este panorama, se presenta el interés de analizar el desempeño financiero del banco más grande del país, Bancolombia. Este banco opera bajo los panoramas macroeconómicos que pone el mercado colombiano. Todo lo anterior se realizará con aras de encontrar el valor económico del equity de la entidad dentro de una economía emergente como la de Colombia. Al momento de valorar entidades financieras como los bancos, se debe tener en cuenta los retos que se pueden presentar al momento de efectuar una valoración de este estilo. Para empezar, se debe entender que la naturaleza del negocio hace difícil definir tanto la deuda como las reinversiones de la entidad. Las actividades operativas y las actividades financieras (contables) de un banco van completamente relacionadas y, por ende, ambas son creadoras de valor para los accionistas de la entidad. Por otro lado, las entidades financieras están fuertemente reguladas y los efectos de los requerimientos regulatorios tienen que ser tenidos en cuenta en el modelo de valoración (Damodaran, 2009). Dicho lo anterior, se concluye que el método por flujos de caja descontados no es viable para valorar un banco por la complejidad que requiere la construcción de un flujo de efectivo para un banco. En el presente proyecto de grado, se contextualizará el entorno en el que los bancos colombianos se están desarrollando actualmente, siguiendo con una explicación de cuáles son las mejores maneras de adaptar el modelo de flujos de caja descontados para valorar un banco, y encontrando tres metodologías alternativas. Primero, se evidencia que los dividendos es lo más cercano a adaptarse al flujo de caja de un banco, por lo que el método de flujos de dividendos descontados es el modelo más acertado para efectuar la valoración. Se sigue con el modelo de exceso de retornos y se finaliza con el método de valoración por múltiplos de mercado. 3

2. Objetivos 2.1. Objetivo General Obtener una aproximación al valor económico del equity de Bancolombia, haciendo uso del modelo de valoración por múltiplos de mercado, exceso de retornos y el modelo de flujos de dividendos descontados. 2.2. Objetivos Específicos Contextualizar el escenario macro económico de Colombia actualmente. Contextualizar el escenario en el que se encuentra actualmente el sistema bancario en Colombia. Contextualizar el desempeño financiero de Bancolombia mediante un análisis financiero de sus estados financieros y márgenes de rentabilidad. Calcular el costo de oportunidad actual del banco a través de la metodología CAPM (costo del equity). Obtener una aproximación al valor del equity de la entidad bancaria, aplicando el modelo de múltiplos de mercado y el modelo de flujo de dividendos descontados. 4

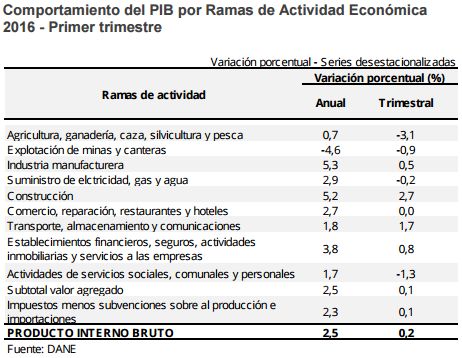

3. Contexto Macro Económico 3.1. PIB Colombia posee una economía lo suficientemente sólida como para presentar crecimientos ante escenarios pesimistas que vienen desarrollándose desde el año pasado y son soportados por la caída mundial de los precios de las materias primas (en especial el petróleo) y devaluaciones de monedas nacionales frente al dólar. La economía colombiana cerró el 2015 creciendo 3.1%1 según un informe revelado por el Dane. Sin embargo, este escenario no resulta igual de favorable para el 2016. Ilustración 1. PIB histórico Colombia Durante el primer trimestre del 2016 el PIB de Colombia creció aproximadamente 2.5% 1. El director del Dane Mauricio Perfetti del Corral señalo que este crecimiento fue principalmente impulsado por los sectores y/o actividades de la industria manufacturera y financiera con un crecimiento del 5.3%; Establecimientos financieros, seguros, servicios inmobiliarios etc. con 3.8% y construcción con 5.2%1. Este también manifestó que “el desempeño de la industria manufacturera se explica por el crecimiento de 16 de los 24 subsectores que conforman la actividad, donde se destaca el de la refinación de petróleo con 20,6% y elaboración de bebidas con 16,5%” 2, Perfetti se refirió al comportamiento positivo de cada uno de los sectores destacados entre los cuales vale la pena resaltar el crecimiento del 10.9% de la construcción de edificaciones, el 9% proveniente de la intermediación financiera y otros comportamientos menos destacados como el del sector de agricultura el cual fue el que menos aporto con un crecimiento de tan solo 0.7%, exceptuando la producción de café la cual aporto un 7.9%2. 5

Tabla 1. Crecimiento PIB por rama económica Continuando con el segundo trimestre del 2016, este tuvo un crecimiento del 2% con respecto al año anterior. Liderando este incremento, las industrias de manufactura (con un 6%, servicios sociales (2.3%) y servicios financieros (4.6%), fueron los principales sectores que lograron crecer por encima de la economía del país3. Respecto al sector financiero, según el director del Dane, este volvió a verse destacado por la intermediación financiera la cual aportó un crecimiento del 10.1% junto con los servicios inmobiliarios que aportaron 3.1% a esta actividad. Por otro lado, en este trimestre se vieron varios sectores como el de agricultura, ganadería, caza, silvicultura y pesca que presentaron una variación negativa respecto al segundo trimestre del 2015 creciendo tan solo un 0.1% (crecimiento principalmente afectado por factores climáticos). Teniendo en cuenta lo anterior, las aspiraciones del gobierno se enfocaban en proyectar un crecimiento para el cierre del 2016 del 3.2%. Sin embargo, el ministerio de hacienda determinó que esta expectativa debería ser disminuida al 3% debido a los crecimientos presentados hasta el momento en el año y ante diversos factores como un acuerdo de paz postergado, una posible reforma tributaria y el gran deterioro que han sufrido las industrias de extracción de hidrocarburos.5 En conjunto con lo anterior, se añaden las proyecciones a 10 años de los crecimientos del PIB, proyecciones encontradas en un reporte echo por la EIU (Economist Inteligence Unit)24. Ilustración 2. Proyecciones crecimientos del PIB 6

3.2. Inflación La desaceleración en el ingreso nacional de Colombia, la caída en los términos de intercambio y la consecuente devaluación de la moneda, hacen que los precios al consumidor se desarrollen en un entorno no favorable que obliga a que los indicadores que evalúan los rendimientos de estos precios tomen posiciones no favorables y nutran más el ciclo de desaceleración económica. La inflación para el segundo trimestre del 2016 y el promedio de las medidas de inflación básica continuaron con su tendencia creciente y se situaron en el mes de junio en 8.6% y 6.5% respectivamente, superando la meta máxima de inflación impuesta por el Banco de la Republica la cual se ubicada alrededor del 4% (Gráfico #3)5. La disminución evidente en el crecimiento económico es justificada con el choque que están sufriendo los términos de intercambio. Ilustración 3. Inflación histórica. Siendo así y en consecuencia con la depreciación que ha sufrido el precio del petróleo, se estima que el crecimiento del producto primario ha venido disminuyendo críticamente debido la fluctuación negativa que tuvo el valor del crudo alcanzando a tocar los 30 dólares por barril, cifra que apenas alcanza para mantener las operaciones de las petroleras nacionales sin generar utilidades6. Así mismo, precios bajos del crudo generan que los de la gasolina y el diésel (entre otros) sean más favorables al consumidor, lo que soportaría el incremento inflacionario debido a la inyección de una mayor cantidad de dinero al sistema económico y empeorando los términos de intercambio. Continuando con el desarrollo del comercio exterior, la demanda externa por productos nacionales ha venido disminuyendo en conjunto con tasas internacionales de interés bajas; ocasionando que en número de socios comerciales del país crezca a una tasa inferior a la que se obtuvo el año pasado5. El indicador de riesgo país en lo que lleva del año ha presentado un crecimiento de aproximadamente 30% superando los 200 puntos base según el indicador EMBI + calculado por JP Morgan diariamente. Si estas tendencias siguen con el presente comportamiento el costo de financiamiento exterior seguirá en niveles deplorables. Respecto a el índice de confianza del consumidor (ICC), está presentando niveles históricamente bajos, reflejando la alta especulación que están viviendo los ciudadanos especialmente de las principales ciudades del país como Bogotá, Cali, Medellín, entre otras. Este indicador es un sólido soporte que explica el deterioro en la demanda por productos del sector de alimentos, bebidas, sanidad y vivienda, dada la percepción que tiene la ciudadanía acerca de la situación económica del país. Otro indicador el cual sostiene la alta preocupación de los colombianos, es el Índice de Condiciones Económicas (ICE) el cual mide la percepción que tienen las personas acerca de la economía nacional y el cual ha registrado un decrecimiento del 34.6% en los últimos 12 meses7dinero.A continuación se presenta una gráfica que refleja el deterioro histórico del indicador. 7

Ilustración 4. ICC histórico A pesar de todo lo anteriormente escrito, el escenario en un futuro puede ser más optimista de lo que se ha venido experimentando. Dado que las condiciones climáticas del país ya se vienen normalizando, la producción de los alimentos afectados por las fuertes sequias se puede estabilizar, ayudando al consumidor decreciendo los precios de los alimentos perecederos. Por otro lado, mientras la tasa de cambio no presente tendencias crecientes, no debería existir ninguna presión para el alza de los precios. En el presente entorno, las proyecciones de los bancos y analistas sugieren que para el cierre del 2016 y comienzos del 2017 la inflación estaría fluctuando cerca de 6.3%. Sin embargo, las proyecciones para el final del 2017 convergerían a un rango de 2% a 4% con una probabilidad del 42% según el banco de la república5. En conjunto con lo anterior, se añaden las proyecciones a 10 años de los crecimientos del PIB, proyecciones encontradas en un reporte echo por la EIU (Economist Inteligence Unit)24. Ilustración 5. Proyecciones inflación . 8

3.3. Tasas de interés Para entender cómo se están viendo afectadas las tasas de interés en la industria nacional, es necesario contextualizar al lector el contexto inflacionario en el que se encuentra el país, junto con los términos de intercambio y socios externos. La aceleración contundente que lleva la inflación desde el 2015 se explica mediante el efecto que genera la depreciación del peso en el poder adquisitivo de las personas, en el precio de las materias primas importadas y en consecuencia, en la oferta por los productos de la canasta básica familiar. Este efecto negativo que sufre la moneda nacional en el consumidor más el fenómeno del niño que debido a las fuertes sequias afecto la producción de alimentos perecederos principalmente, alejan que la inflación se aproxime a la meta estimada por el banco de la republica (aproximadamente 3%). El precio del petróleo registró (y sigue registrando) una alta volatilidad y la aversión al riesgo en las economías principalmente latinoamericanas ha venido creciendo creando un entorno económico en el que las monedas nacionales están fuertemente depreciadas frente al dólar, afectando directamente, en primer lugar, los socios comerciales que tiene el país y por ende parte de la demanda internacional que se tiene por los productos nacionales, y, en segundo lugar, los términos de intercambio. El fuerte impacto que genera la devaluación del precio del crudo se ve principalmente reflejado en la caída que ha sufrido el ingreso nacional, dado que las regalías pagadas por las petroleras que operan en el país han bajado casi un 50% respecto al 20148. Partiendo de la base que indica que esta caída monetaria será prolongada, se requieren ajustes constantes en el gasto interno de la economía, por lo cual, se deben implementar medidas de política fiscal dado que este es el mecanismo más efectivo para contrarrestar el déficit de liquidez. Dicho lo anterior, es totalmente entendible el compromiso del estado en presentar una reforma tributaria en el 2016 para ajustar la economía al nuevo ciclo de financiación en el que se está viviendo. Se ha planteado anteriormente todo el entorno inflacionario en el que se está desarrollando la economía de Colombia, afectado principalmente por la devaluación del peso y la caída del precio del petróleo. Las tasas de interés de las instituciones financieras del país dependen de manera directa de todos estos indicadores. La evolución de la tasa de intervención impuesta por el banco de la república, desde el 2015, ha venido experimentando un fuerte crecimiento debido a todos los riesgos a los que el país ha sido expuesto (mencionados anteriormente). Comparando las tasas promedio anuales que se han registrado históricamente 8 años atrás, se puede decir que el escenario no es del todo pesimista, sin embargo, se está viviendo un periodo de alta especulación y bajas expectativas futuras, que pueden elevar todos los indicadores económicos del país. Para agosto del 2016 la tasa de intervención registro un valor de 7.75% sin presentar variaciones respecto al mes anterior y creciendo en 250 puntos básicos respecto a agosto del 2015 la cual presentaba un valor de 5.25%9. A continuación se presenta la evolución y tendencia que han tenido las tasas de interés desde 2007: 9

Tasas de Interes (%) 30,00 25,00 Tasa de intervención 20,00 DTF 15,00 Consumo 10,00 Comercial 5,00 Hipotecario 0,00 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Ilustración 6. Tasas de colocación históricas por línea de crédito En conjunto con lo anterior, se añaden las proyecciones a 10 años de la DTF, proyecciones encontradas en un reporte echo por la EIU (Economist Inteligence Unit)24. Ilustración 7. Proyecciones DTF 10

4. Análisis de la Industria El sector bancario en Colombia ha venido experimentando grandes cambios en los últimos 10 años, representando el 40% del sector financiero. Este ha evolucionado debido al fuerte deseo de la banca internacional por el mercado local, convergiendo a distintas fusiones y adquisiciones que se han venido registrando en el país. Adquisiciones como la de Helm Bank y el Banco Santander por parte del Banco Corpbanca, la del Banco HSBC por parte del Banco GNB Sudameris y la reciente adquisición del Banco Corpbanca por el banco brasilero Itaú, entre otras. Todas estas compras bancarias son fiel soporte del crecimiento que se viene evidenciando en el sector posicionando el sistema financiero colombiano como uno de los más importantes en América Latina. Al cierre de agosto del 2016 el total de los establecimientos de crédito fue de 62 de los cuales 25 fueron entidades bancarias10. Ante este panorama, se ve un sector cambiante y ambicioso a incentivar la inversión nacional e internacional dentro del país, el cual se puede resumir en 9 indicadores. 4.1 Activos Financieros La confianza de los inversionistas por el sector financiero colombiano continúa con su tendencia creciente viniendo con un crecimiento real anual en 2015 por 4.72% frente al año inmediatamente anterior. Los activos financieros de los establecimientos de crédito acumularon un total de $ 1,229.1 Billones de pesos para el 2015 continuando con su tendencia positiva10 y contrarrestando los escenarios pesimistas de la economía colombiana. Para agosto del 2016 los activos de los establecimientos de crédito(EC) se establecieron alrededor de los $ 571 Billones de pesos, representando cerca del 42% del total los activos del sector, mostrando un crecimiento del 1% arriba de lo registrado en el mes de Julio y un 7% arriba de lo registrado en agosto del 201511. Dentro de los EC, los bancos contaron con el 92% de los activos totales de los EC con una suma registrada de $ 527 billones de pesos a agosto del 2016 presentando un crecimiento del 7% frente al mismo mes del 2015. Activos Establecimientos de Crédito 25% 600.000.000 20% 500.000.000 400.000.000 15% 300.000.000 10% 200.000.000 5% 100.000.000 0% - 2011 2012 2013 2014 2015 2016 Activos (Millones) Crecimiento (%) Ilustración 8. Activos establecimientos Vs. crecimiento anual activos 11

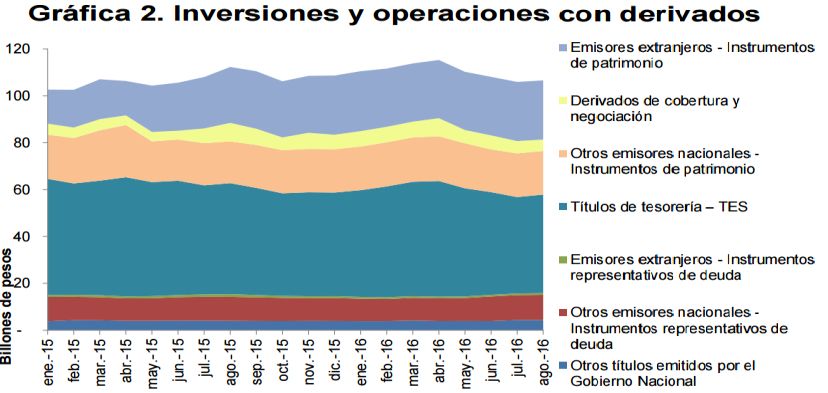

4.2 Penetración Bancaria Los indicadores de penetración financiera muestran la fuerte relación que tiene el sistema financiero con sectores tanto económicos como sociales, manteniendo la tendencia creciente que se venía dando de los años pasados. El incremento de la cartera del sector financiero llevó a que los activos del sector fueran equivalentes a 1.56 veces el PIB del 2015, aumentando un 8% frente al 2014. Por otro lado, la penetración del crédito bancario (Cartera / PIB) también presentó un crecimiento, pasando de 44.13% en el 2014 a 49.16% a cierre del 201512. Dados los crecimientos que se vienen registrando tanto para el PIB (2.3%) como para la cartera financiera (11.6% 13), se calcula que la penetración del crédito para el 2016 será de aproximadamente 51% y se espera siga aumentando los siguientes 10 años. Ilustración 9. Penetración bancaria histórica 4.3 Inversiones Las inversiones del sector crecieron a $550.2 billones de pesos en el 2015 dado el incremento en el saldo que las instituciones financieras tenían. Las inversiones de los bancos representaron el 19.76% del total invertido en el sector8. Para agosto del 2016 las inversiones y operaciones con derivados por parte de los establecimientos de crédito registraron un saldo de $107 billones de pesos, creciendo en COP $655 miles de millones respecto al mes anterior sustentado por un mayor saldo de inversiones en TES (COP $931 miles de millones) y en instrumentos representativos de deuda emitidos por emisores nacionales (diferentes al gobierno) por COP $127 miles de millones. Ante esta perspectiva, la participación de las inversiones se conservó de la siguiente forma: Los títulos TES representaron el 39%, seguidos por las acciones de emisores extranjeros con el 24%, acciones de emisores nacionales con el 18% y otros títulos emitidos por el gobierno nacional con una participación del 4%11. 12

Ilustración 10. Inversiones por operación 4.4 Utilidades Al cierre del 2015 el sector financiero registró utilidades de COP$10.67 billones soportados en gran parte por sus crecimientos de cartera. Los compromisos de capitalización de las utilidades en este año fueron de alrededor de 2.5 billones8. Para agosto de 2016, los establecimientos de crédito registraron utilidades por $9.2 billones de pesos reportando un incremento de $781 millones más que el mes anterior. Ante esta situación, la participación de las utilidades se mantuvo de la siguiente manera: los bancos tuvieron el 93% de las utilidades totales registrando un saldo de $8.6 billones, seguidos por las corporaciones financieras con una participación del 4%, compañías de financiamiento con el 2% y finalmente las cooperativas financieras con el 1%11. Ilustración 11. Composición de las utilidades de los establecimientos de crédito 4.5 Solvencia Para agosto del 2016 el indicador de solvencia para los establecimientos de crédito se mantuvo estable registrando un valor de 15.4% incrementando en 0.01 puntos base (pb) frente al mes anterior superando el indicador mínimo por regulación el cual es de 9%. Así mismo, la solvencia básica la cual se construye con base en el capital que cuenta con mayor capacidad de absorber perdidas, se situó en 10% incrementando 0.3 pb frente al mes anterior superando el indicador mínimo por regulación el cual es de 4.5%. Por su parte, el patrimonio técnico de los EC se ubicó en $74 billones aproximadamente, de los cuales el 65% fue del patrimonio básico ordinario. Respecto a los bancos, estos registraron un nivel de solvencia total del 15% aproximadamente y solvencia básica de 9.3%11. 13 Ilustración 12. Relación de solvencia EC & Bancos

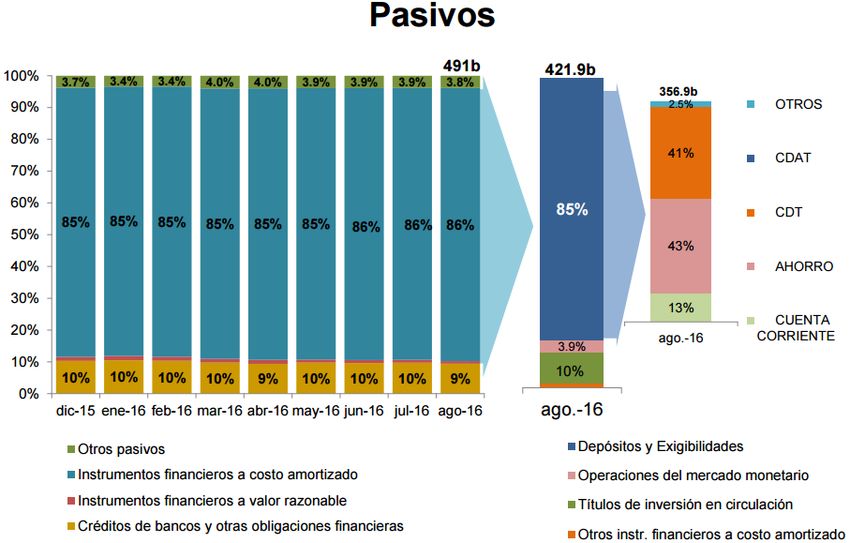

4.6 Riesgos de Liquidez (IRL) Para agosto del 2016, los establecimientos de crédito contaron con la suficiente liquidez para cumplir con sus obligaciones a corto plazo. Siendo así, el aumento en el IRL soporta que el nivel de los activos líquidos es mayor que sus obligaciones a corto plazo. En el mes de agosto, los activos líquidos de los EC superaron en 3.18 veces los requerimientos regulatorios de liquidez (RLN). Por su parte, los activos líquidos ajustados por riesgo de mercado (ALM) experimentaron un cambio impulsado principalmente por los bancos los cuales registraron un decrecimiento en sus ALM por $1.2b y en sus RLN por $2b. Finalmente, los EC redujeron su IRL en 11 pb pasando de 197% a 188% evidenciado por una reducción mayor de los ALM a la de los RLN, los cuales al final del mes de agosto registraron un saldo de $310 millones y 165 millones respectivamente11. Ilustración 13. IRL histórico 4.7 Pasivos En agosto del 2016 los pasivos de los EC se posicionaron con un saldo de COP$491 billones de pesos experimentando un crecimiento del 0.3% (COP $1.7b) con relación al mes pasado, explicado principalmente por el aumento en el saldo de instrumentos financieros a costo amortizado el cual incremento en COP$3.5 billones. Sin embargo, este estuvo compensado con el decrecimiento en los créditos de los bancos y en los instrumentos financieros a valor razonable, los cuales decrecieron COP$1.3 billones y COP$470 millones respectivamente. El gran aumento en el saldo de los instrumentos financieros a costo amortizado fue sustentado principalmente por el aumento en los depósitos y exigibilidades las cuales tuvieron una variación del 0.5% posicionándose en un saldo de COP$357 billones. Ante este escenario, el incremento en los depósitos se vio sustentado por tres diferentes cuentas principalmente: cuenta de ahorro, CDT y cuenta corriente. Las cuentas corrientes se posicionaron en un saldo de COP$46.5 billones registrando un crecimiento del 2% y representando el 13% del total de los depósitos. Los CDT registraron un saldo de $148 billones creciendo un 2% aproximadamente y representando el 41% del total de los depósitos. Por su lado, las cuentas de ahorro estuvieron en disminuyeron en $1.5 billones reportando un saldo de $153 billones y teniendo una participación del 43% del total de los depósitos11. 14

Ilustración 14. Composición de los pasivos para los establecimientos de crédito 4.8 Cartera El crecimiento de la cartera de los establecimientos de crédito cumple las expectativas de crecimiento de la economía e inflación. Para agosto del 2016 la cartera bruta de los establecimientos de crédito registró un saldo de COP$404 billones de pesos experimentando un crecimiento del 0.4% frente al mes anterior. La desaceleración en el crecimiento de la cartera es sustentada principalmente por el crecimiento de la inflación la cual se situó en 8.1%. La variación registrada frente al mes anterior fue principalmente impulsada por un incremento en el saldo de la cartera de consumo de $1.3 billones y por la cartera de vivienda con un incremento de $677 millones de pesos. Por otro lado, la cartera comercial registro un decrecimiento de $401 millones pasando de tener un crecimiento real del 1% en Julio a un decrecimiento real del -2% en el mes de agosto explicado principalmente por la baja demanda que tuvieron los créditos empresariales, de pymes y créditos en moneda extranjera. En agosto la cartera vencida llegó a un saldo total de $13 billones experimentando decrecimiento del 8%. Ante este panorama, el indicador de calidad de cartera se mantuvo en un 3%11. Ilustración 15. Crecimientos históricos cartera total 15

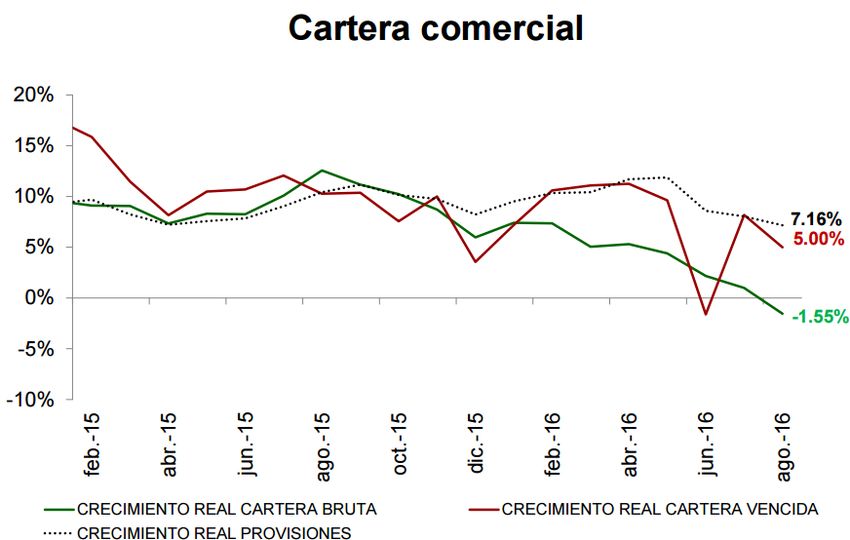

4.8.1. Cartera Comercial La cartera comercial hace referencia a todos los créditos otorgados a personas naturales o empresas con el objetivo de desarrollar actividades económicas estables y no son clasificados como préstamos para pequeñas empresas. La contraparte de este modo de cartera son todas entidades catalogadas como personas jurídicas clasificadas en grupos conformados según su volumen de ventas anuales. A continuación, se presentan las variables que hacen parte de esta clasificación: Tabla 2. Clasificaciones cartera comercial La cartera comercial vencida creció un 5% situándose con un saldo aproximado de COP$6 billones y manteniendo el indicador de calidad en 2.51% con una variación mínima al mes anterior. Por otro lado, las provisiones registraron un crecimiento del 7% posicionándose con un saldo cercano a COP $9 billones y estimulando el indicador de cobertura de crecer a un 160%, lo que nos indica que por cada peso de cartera vencida los establecimientos de crédito poseen COP $1.6 pesos para cubrirlo. Respecto a los créditos comerciales, estos desembolsaron un total aproximado de COP $18 billones registrando un crecimiento del 8%, explicado principalmente por el mayor saldo adquirido por parte de las líneas de crédito de tesorería, ordinarias y preferenciales, resaltándose entre estas las líneas preferenciales reportando un crecimiento de $1.2 billones. Respecto a la tasa de interés comercial, esta se situó en 17.7% inferior en 9pb a la registrada en Julio11. 16

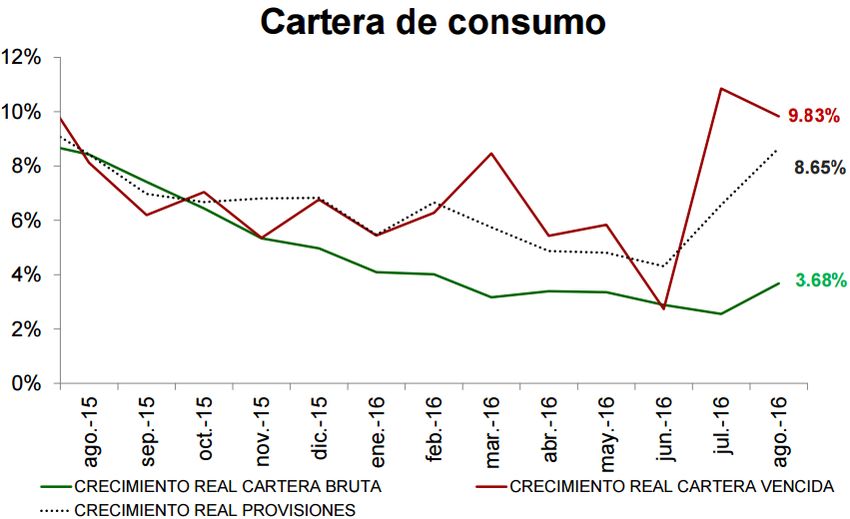

Ilustración 16. Crecimientos históricos cartera comercial 4.8.2. Cartera de Consumo La cartera de consumo son créditos otorgados principalmente a particulares con el objetivo de comprar bienes de consumo o para efectuar el pago de servicios no comerciales o empresariales, independientemente del monto solicitado. La contraparte de esta cartera está identificada por personas naturales las cuales se clasifican dependiendo de sus ingresos anuales. Esta cartera se clasifica de la siguiente manera: Tabla 3. Clasificaciones cartera de consumo La cartera de consumo en agosto se situó con un saldo de $108 billones experimentando un crecimiento real del 4% y nominal del 12%. Los desembolsos durante el mes de agosto registraron una variación de aproximadamente $ 60 millones al pasar de $7.4 billones a $7.5 billones. Por su parte, los desembolsos de tarjeta de crédito decrecieron en $51 millones respecto al mes anterior, mientras que el resto de desembolsos se incrementaron en $111 millones. Respecto a la tasa de interés de consumo, esta se registró en 24.19%, 12 pb más que el mes de julio. En agosto la cartera de consumo vencida se posiciono con un saldo de $5.4 billones llevando al indicador de calidad a decrecer 7 puntos base a lo registrado el mes pasado situándolo en 5%. Por otro lado, las provisiones crecieron un 4% ascendiendo a un saldo de aproximadamente $7 billones, por lo que el indicador de cobertura reporto un valor de 134%, lo que indica que por cada peso de cartera de consumo vencida los EC poseen $1.34 pesos para cubrirla11. Ilustración 17. Crecimientos históricos cartera de consumo 17

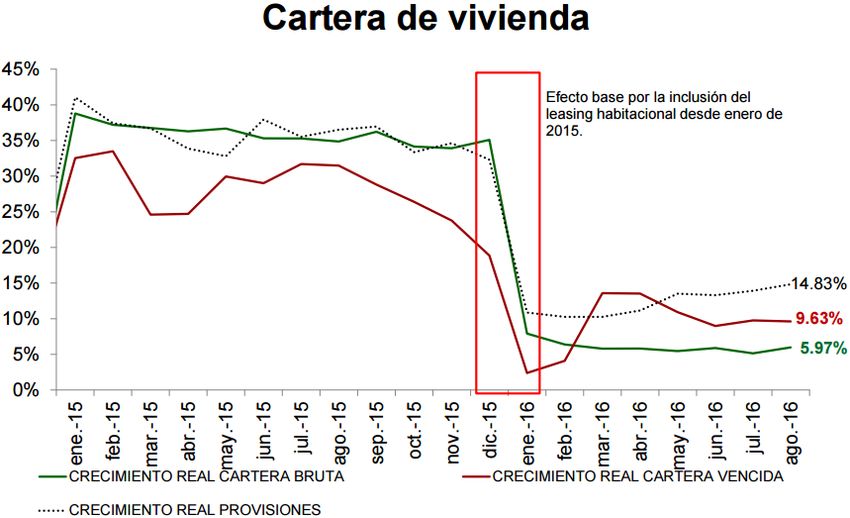

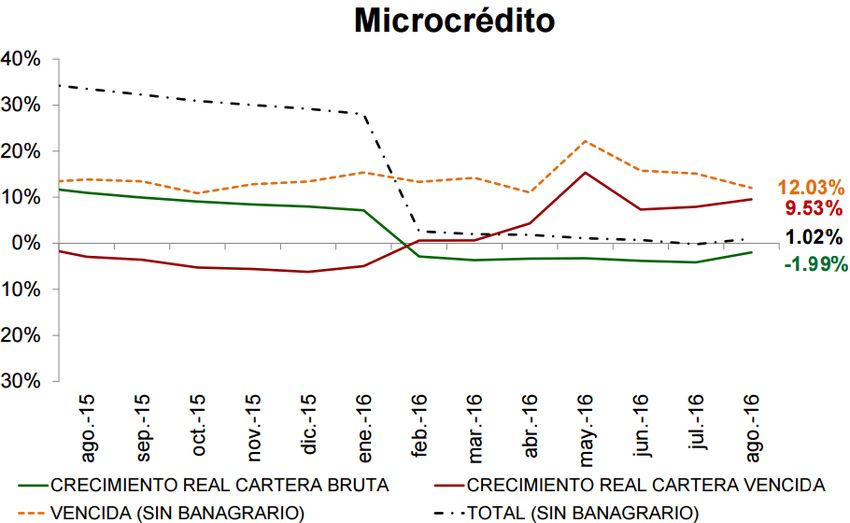

4.8.3. Cartera de Vivienda Esta cartera hace referencia a todos los prestamos independientemente de su valor otorgados a particulares para la compra de viviendas. Esta cartera está garantizada por la hipoteca de propiedad y se puede financiera en un rango de 5 a 30 años. La contraparte de la cartera está identificada principalmente por personas naturales, clasificadas dependiendo de sus ingresos mensuales. En agosto del 2016 la cartera de vivienda se situó con un saldo de $53 billones experimentando un crecimiento real de 5.9% y del cual el 18% (10 billones) correspondió a leasing habitacional. Excluyendo el leasing habitacional, la cartera de vivienda experimento un crecimiento del 6.1%. El desembolso total en el mes fue de $1.4 billones enfocado principalmente en vivienda (diferente a la de interés social) la cual represento el 80% del total desembolsado. Por su parte, las tasas de interés de los créditos para viviendas de interés social (VIS) se reportaron en 14.4%, mientras que para los NO VIS en 12.8%. Respecto a la cartera de vivienda en mora, esta se posiciono con un saldo aproximado de $1.3 billones, mientras que las provisiones se posicionaron con un saldo de $1.1 billones. Dado lo anterior, el indicador de calidad se situó en 2.51%, mientras que el indicador de cobertura se ubicó en 83.5% decreciendo 59 puntos base respecto al mes anterior11. Ilustración 18. Crecimientos históricos cartera de vivienda 4.8.4. Microcrédito Esta cartera hace referencia a los créditos otorgados a pequeñas empresas con el objetivo de fomentar sus actividades económicas. Para que el crédito cumpla con esta modalidad, se deben cumplir los siguientes requerimientos: el saldo máximo del crédito debe ser igual a 25 SMMLV, la fuente de pago del crédito serán los ingresos brutos obtenidos de las operaciones de la empresa prestataria. La contraparte de esta modalidad de cartera son personas naturales, clasificadas por su tamaño comercial el cual se ve medido en sus ingresos mensuales. El microcrédito en agosto registro un decrecimiento real del 2% y nominal del 6% variando &142 millones y situándose con 18

un saldo de $11 billones aproximadamente. Los desembolsos por parte de esta modalidad fueron de$450 millones incrementando un 5% respecto al mes anterior. Por su parte, la tasa de interés para el microcrédito se situó en 37.1% aproximadamente. En el mes la cartera del microcrédito en mora registro un saldo de $782 millones con un crecimiento real anual del 9.5%. Dado un menor crecimiento en la cartera vencida el cual fue de 0.6% y un crecimiento en la cartera bruta de 1.3%, el indicador de calidad paso de registrar un 7.16% a 7.1%. Al mismo tiempo, las provisiones si ubicaron con un saldo de $666 millones impulsando el indicador de cobertura a ubicarse alrededor de 85%11. Ilustración 19. Crecimientos históricos microcréditos 4.9. Calidad de la Cartera A la fecha del 2016 las carteras de los bancos presentaron un indicador de calidad de cartera (Cartera Vencida / Cartera Total) del 3% un 12% arriba del indicador del 2015 el cual se situó en 2.7%10 Este incremento en el indicador de calidad es soportado por la desaceleración económica que está viviendo el país actualmente. Por otro lado, el indicador de cubrimiento (Provisiones/Cartera Vencida) para agosto del 2016 se situó en 144%, lo cual indica que por cada peso que se tenga en cartera vencida hay 1.44 pesos para cubrirlo. Este indicador tuvo un decrecimiento frente al 2015 del -3%6. Sin embargo, Los crecimientos de la cartera para el 2016 son respaldados por indicadores de calidad lo suficientemente sólidos11. Ilustración 20. Indicadores de cubrimiento y de calidad de cartera 19

Se puede concluir que el sector financiero en Colombia está presentando crecimientos en un entorno económico desacelerado. Los 9 indicadores presentados anteriormente demuestran que la confianza de los inversionistas y/o consumidores se mantiene sólida y creciente en este sector. Las instituciones bancarias del país experimentan crecimientos en sus utilidades principalmente impulsadas por el crecimiento de sus carteras (exceptuando la comercial la cual registra leves decrecimientos anuales) y de sus activos, manteniendo los índices de solvencia a un nivel adecuado y permitido y manejando indicadores de cubrimiento y de calidad en zonas eficientes. Dicho lo anterior, se tiene un sector solido que no presenta ningún signo de desaceleración dentro de un mercado creciente y ambicioso. Se espera que para el 2017 y los años que vienen los indicadores macroeconómicos mejoren y consecuentemente el sector financiero de Colombia, sin ningún tipo de amenazas en el entorno, se posicione como el sistema más sólido e importante de América Latina. 5. Análisis Bancolombia 5.1. Historia y descripción Hace aproximadamente 141 años nace una de las entidades financieras más importantes de Colombia, para convertirse, 14 décadas después, en una de las organizaciones bancarias más significativas de América Latina, el Grupo Bancolombia. El 29 de enero de 1975, en la ciudad de Medellín, se crea el Banco de Colombia. Empezando con una nómina de tan solo 25 empleados14, el banco pasó a ofrecer sus productos diversificados y servicios financieros en 9 mercados internacionales entre los cuales se encuentran, Panamá, El Salvador, Guatemala, Hondura, Perú, Costa Rica, Puerto Rico, Nicaragua e Islas Caimán, formando el actual Grupo Bancolombia con más de 11 millones de clientes, 19 mil proveedores y más de mil sucursales15. En el 2005 Bancolombia anuncia su fusión con el Banco Conavi y Corfinsura, dando inicio al grupo Bancolombia. En el 2007 se creó el BancoAgrícola comenzando su operación en El Salvador, Nicaragua y Costa Rica, entre otros. En el 2009 se oficializa su operación en Perú con la creación FiduPerú y finalmente en 2012 se anuncia la creación de la Banca Local de Panamá y BAM Guatemala. Bancolombia actualmente posee 6 principales accionistas entre los que se destacan el grupo Sura con una participación del 25.8% y títulos ADR los cuales se transan en la bolsa de Nueva York con un porcentaje del total emitido del 21.9%15. Debido a su constante crecimiento, Bancolombia ha desarrollado 4 líneas de negocio a lo largo de su historia; la primera línea hace referencia al negocio bancario de la entidad, la cual opera en Panamá, Colombia y el Salvador; la segunda al negocio de leasing la cual opera en Perú, Colombia y Panamá; la tercera refiere a todos los servicios financieros en los que se destacan el negocio de banca de inversión y factoring Bancolombia; la cuarta y última línea de negocio refiere a la comisionista de bolsa, la cual opera en Colombia y Panamá y el salvador. El grupo destacado por su diversidad cuenta con 35 mil empleados donde el 64% son mujeres y el restante 36% hombres. Posee también un total de 19 mil aliados estratégicos para formar un total de 54 mil colaboradores, donde el 48% de estos se encuentran en Colombia. La solida operación 20

del banco se ha visto también reflejada en varios reconocimientos, entre los cuales se pueden destacar el premio al “Best Emerging Markets Bank in Latin America /Colombia” por Global Finance, el 4to puesto entre las 100 empresas más atractivas para trabajar en Colombia por Portafolio y ser una de las 27 entidades bancarias más sostenibles del mundo según el Dow Jones Sustainability Indexes. Bancolombia es un banco que no solo se destaca por sus servicios y productos financieros, sino por su acompañamiento al desarrollo social de las personas mediante programas sociales de educación, emprendimiento y voluntariado, entre otros por medio de la fundación que el grupo posee. Se registró una inversión total en el 2015 de más de 17 billones de pesos colombianos por parte de la fundación de Bancolombia. 5.2 Análisis financiero 5.2.1 Metodología de análisis financieros Se analizaron los estados financieros del grupo Bancolombia S.A para los años 2014 y 2015. La razón para solo utilizar los últimos dos años se debe al cambio de normas contables, de COLGAAP a NIIF, en Colombia para el año 2015. Gracias a esto, cambiaron varias normas de contabilidad de la mayoría de cuentas lo que impidió realizar un análisis consistente histórico para los estados financieros. Los resultados del año 2015 incluían también los resultados del año 2014. Los análisis de los estados financieros se realizaron en pesos colombianos ya que es la moneda funcional de la compañía. El objetivo del análisis financiero es calcular los indicadores más relevantes para la compañía que permitan entender el funcionamiento interno de esta. A continuación, se realizará análisis vertical tanto para el P&G como para el Balance General, análisis de los ingresos de la compañía, indicadores de crecimiento, indicadores de liquidez e indicadores de rentabilidad. 5.2.2 Análisis de la cartera Composición de la cartera Como fue explicado en el resumen de la compañía, y en la sección anterior, la cartera de Bancolombia se divide en Consumo, Comercial, Leasing, Vivienda y Microcrédito. 21

Ilustración 21. Composición de cartera 2014 Bancolombia S.A Ilustración 22. Composición de cartera 2015 Bancolombia S.A Los créditos comerciales representaron 45% y 50% para los años 2014 y 2015 respectivamente del total de la cartera, lo que la convierte en la línea de crédito más importante para Bancolombia, de acuerdo con la estrategia del banco de concentrarse en préstamos a personas jurídicas. Los intereses promedio generados por cada línea de crédito para los años 2014 y 2015 se resumen en la siguiente tabla. 22

Línea de crédito 2014 2015 Comercial 6.6% 7.3% Consumo 11.2% 11.6% Vivienda 12.0% 9.4% Leasing Financiero 8.4% 8.1% Microcrédito 26.7% 24.4% Tabla 4. Intereses promedio por línea de crédito Bancolombia S.A 2014 y 2015. Como fue mencionado anteriormente en el documento, Bancolombia tiene operaciones por fuera del territorio nacional colombiano. La siguiente gráfica resume la cartera a nivel regional como porcentaje del total de la cartera. Ilustración 23. Cartera por Ubicación Geográfica Bancolombia S.A Crecimiento de cartera bruta Ilustración 24.Crecimiento por línea de crédito Bancolombia S.A 23

Todas las líneas de crédito han tenido un crecimiento positivo para los años 2014 y 2015 ayudadas por desembolsos y el impacto de la revaluación del dólar en la consolidación de cifras en pesos (Bancolombia también realiza préstamos en dólares). La adquisición del Grupo Financiero Agromercantil permitió crecimientos elevados en las líneas de consumo y leasing. Adicionalmente, Bancolombia siguió una implementación de cartera más fuerte en los últimos 5 años permitiendo llegar a mas segmentos de mercado. Además, programas del gobierno colombiano permitieron que mayor porcentaje de la población tuviera acceso créditos de vivienda. (Bancolombia, 2015). Cartera en mora Para fines de este ejercicio de valoración, se entiende como cartera en mora aquellos créditos que se encuentran desde el día 31 de vencimiento en adelante. Ilustración 25. Porcentaje de la cartera en mora sobre el total de cartera bruta El análisis de la cartera en mora por línea de crédito permite definir el nivel de riesgo de la cartera en sí, y la capacidad que tiene el banco en cuestión de colocación de recursos. Altos niveles de morosidad pueden implicar que el banco no tiene un buen método de selección de deudores, por lo cual, se ve atrasado en más de 31 días el pago del mismo. Como se puede observar en la ilustración 25, Bancolombia ha mejorado la calidad de su cartera para las líneas de Comercial, Consumo, y Microcrédito. Sin embargo, las carteras de vivienda y leasing financiero han presentado deterioros, aunque no de manera significativa. La morosidad del total de la cartera paso del 7.2% en el año 2014 al 5.2% en el año 2015. Los bancos Grupo Aval y Davivienda tienen su nivel de morosidad total en 17% y 22% mientras que el nivel nacional se encuentra en 16% aproximadamente. Gracias a estos datos es posible afirmar que Bancolombia tiene un nivel de morosidad bajo para la industria colombiana, por lo que se concluye que la calidad de la cartera de Bancolombia está por arriba del promedio del sector, el banco tiende a mostrar eficiencias en el seguimiento de su cartera. Provisiones 24

Las provisiones son gastos que se llevan al P&G cuando un crédito lleva determinado tiempo en mora y ha alcanzado cierto nivel de riesgo. Aquellos créditos que son provisionados por completo son luego castigados del balance. Los pagos que se realizan de créditos castigados o provisionados son considerados como recuperaciones. 5,9% Microcrédito 8,6% 2,6% Leasing Financiero 1,2% 0,9% Vivienda 0,9% 3,3% Consumo 8,1% 3,1% Comercial 2,1% 2015 2014 Ilustración 26. Porcentaje provisiones sobre el total de la cartera bruta Bancolombia S.A De acuerdo con la ilustración 26, Bancolombia ha logrado bajar su nivel de provisiones para todas las líneas de crédito menos para el leasing financiero del año 2014 al año 2015. Al igual que la morosidad, este es otro indicador de la salud de las carteras que obtiene un banco. Bancolombia posee unos porcentajes de provisiones relativamente altos en comparación con otros bancos del sector financiero colombiano ya que el promedio nacional se encuentra en 3% y en particular 2,2% y 2,4% para los bancos Grupo Aval y Davivienda respectivamente (Superfinanciera, 2015). Castigos netos Para el cálculo de los castigos netos por línea de crédito se restaron las recuperaciones del total de castigos para el periodo, y luego ese valor fue divido sobre el total de cartera en mora. 25

-35,9% Microcrédito -15,1% 28,2% Leasing Financiero 20,9% 4,7% Vivienda 12,6% -39,7% Consumo 0,7% 25,6% Comercial 10,2% 2015 2014 Ilustración 27.Porcentaje de castigos netos sobre el total de la cartera en mora Bancolombia S.A Los porcentajes positivos indican que las recuperaciones fueron superiores a los castigos de balance de cartera. Los castigos netos permiten analizar la capacidad del banco por recuperar su cartera en mora o su necesidad para eliminarla del balance debido a que el deudor no pudo cumplir con su deuda o fue completamente provisionada. De acuerdo a la ilustración 27. Gran parte de la cartera de microcrédito fue castigada del balance en el año 2015 al igual que la de consumo. La recuperación del consumo para el año 2014 superó los castigos de la cartera. Las líneas de créditos restantes permiten establecer que el banco recupera más cartera morosa de la que castiga del balance y para Vivienda y Comercial, esta tendencia se hace cada vez mayor. Los Bancos Grupo Aval y Davivienda tienen su nivel de castigo neto en 25% y 20% mientras que el nivel nacional se encuentra en 20%. Así, Bancolombia goza de un nivel de morosidad bajo para la industria colombiana lo cual sigue soportando el eficiente manejo de sus activos por parte de la entidad, a pesar de sus altos crecimiento en cartera bruta. 26

5.2.3. Posicionamiento Cartera en el Sector Nacional Ilustración 28. Comparación de cartera bancos nacionales Colombia Se debe aclarar que los datos fueron extraídos de la página de la superintendencia financiera y solo tienen en cuenta la cartera de la operación en Colombia de los bancos nacionales mas no tiene en cuenta la cartera total de toda su operación tanto nacional como internacional. Por ende, se escogió los datos de la superintendencia financiera y no del modelo puesto que no serían comparables. Se evidencia que Bancolombia es el banco con mayor saldo en cartera nacional, la cual registro un valor aproximado de 78 billones de pesos al cierre del 2015 para su operación en Colombia. Este saldo posicionó a la organización con una participación del 33% del saldo total de cartera de los bancos nacionales y 22% incluyendo bancos internacionales. Teniendo en cuenta los crecimientos históricos de la cartera de Bancolombia esta presento un crecimiento anual compuesto (CAGR) a 5 años del 18%, 4 puntos porcentuales arriba del CAGR promedio de los Ilustración 29. Comparación Tasa de crecimiento compuesto anual bancos nacionales Colombia bancos nacionales el cual estuvo en 13%. 27

También puede leer