Proyecciones de crecimiento económico real e inflación. 2019-2020 Modelo Integrado Macroeconométrico de Proyecciones. MIMPRO. Marzo de 2019.

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Proyecciones de crecimiento económico real e inflación.

2019-2020

Modelo Integrado Macroeconométrico de Proyecciones.

MIMPRO. Marzo de 2019.

Gerencia de Estadísticas Económicas

Departamento de Estadísticas Financieras y Fiscales.

San Salvador, 26 de marzo de 2019.

i

Índice

Resumen............................................................................................................................................... i

I. Supuestos ................................................................................................................................ 1

A. Supuestos entorno externo..................................................................................................... 1

1. Crecimiento mundial ........................................................................................................... 1

2. Estados Unidos .................................................................................................................... 1

B. Supuestos entorno local.......................................................................................................... 3

1. Evolución reciente del entorno interno .............................................................................. 3

2. Supuestos del entorno interno. .......................................................................................... 4

II. Proyecciones ........................................................................................................................... 6

Resumen

El presente documento contiene los principales resultados del proceso trimestral de proyecciones

macroeconómicas desarrollado por el Banco Central el cual implica la actualización de los parámetros

de los modelos econométricos, la incorporación de supuestos para las proyecciones actualizados a la

realidad económica externa e interna, así como la verificación del cumplimiento de los criterios de

coherencia, viabilidad y credibilidad.

Las perspectivas macroeconómicas del país para el año 2019 tienen como uno de sus factores

explicativos los efectos sobre la actividad económica, comercio externo y remesas familiares,

derivados de la evolución esperada de la economía mundial, que según el FMI y Banco Mundial

crecerá 0.2 y 0.1 puntos porcentuales menos que el reportado en informe previo, respectivamente.

Desempeña un rol importante, la desaceleración del crecimiento económico de Estados Unidos, que

según las expectativas del FMI, Banco Mundial y Consensus Forecast, tendrá un crecimiento

económico de 2.5% en el año 2019, menor en 0.4 puntos porcentuales al observado el año previo.

Asimismo, potenciales presiones en los precios internacionales del petróleo y menores precios de

materias primas o productos de exportación incidirán en los términos de intercambio del país,

limitando el crecimiento de las exportaciones y aumentando las importaciones.

A nivel interno, cifras mensuales recientes indican una reducción en las dinámicas de crecimiento de

remesas familiares, exportaciones e inversión pública, efectos compensados en parte por el

crecimiento del crédito al sector empresarial. También generan impactos favorables los proyectos de

inversión privada, principalmente en sectores de energía, telecomunicaciones y construcción.

Considerando las expectativas internacionales, así como la evolución de los factores locales, para el

año 2019 se esperara un crecimiento económico real de 2.4%, representando reducciones de una

décima respecto al observado el año pasado y de dos décimas respecto al esperado en la revisión de

diciembre de 2018. Para el año 2020, se prevé reactivación del crecimiento económico, producto del

impulso en los proyectos ligados al FOMILENIO y Asocios Públicos-Privados.

Los resultados de las proyecciones están sujetos a riesgos y eventos adversos externos tales como el

endurecimiento de la política migratoria y aterrizaje más rápido de la economía norteamericana, así

como la falta de acceso a financiamiento externo, que podrían presionar el crecimiento económico

hacia la baja. Adicionalmente, en el ámbito local, la falta de consensos políticos en temas económicos

relevantes, así como desmejoras en el clima de violencia y desastres naturales, podrían alterar la

trayectoria esperada.

i

I. Supuestos

A. Supuestos entorno externo

1. Crecimiento mundial

El Fondo Monetario Internacional y el Banco Mundial, disminuyeron las expectativas de crecimiento

económico anual para los años 2019 y 2020. En el informe Perspectivas de la Economía Mundial,

correspondiente a enero de 2019, el FMI expresa que la expansión mundial se ha debilitado, al

estimarse para el año 2018, un crecimiento mundial de 3.7%. Respecto a los pronósticos de

crecimiento mundial correspondientes a 2019 y 2020 confirman que ya se revisaron a la baja en el

último informe World Economic Outlook, en parte a raíz de los efectos negativos de los aumentos de

aranceles introducidos en Estados Unidos y China previamente en el año. Se proyecta que la economía

mundial crezca 3,5% en 2019 y 3,6% en 2020, es decir, 0,2 y 0,1 puntos porcentuales menos que lo

proyectado en octubre pasado (ver parte inferior de gráfico).

El Banco Mundial, a través de un comunicado de prensa emitido en enero de 2019, expresa que las

perspectivas son poco auspiciosas: la economía mundial se desacelerará al 2.9 % en 2019 con el

debilitamiento del comercio y de la inversión.

Según las proyecciones, el crecimiento económico mundial se reducirá del 3.0 % (cifra revisada a la

baja) en 2018 al 2.9% en 2019, en medio de crecientes riesgos adversos del panorama económico. El

comercio internacional y la actividad manufacturera se han atenuado, las tensiones comerciales

siguen siendo altas y los mercados financieros de algunos de los grandes mercados emergentes han

experimentado considerables presiones.

Fuente: En base a cifras del FMI y Banco Mundial

2. Estados Unidos

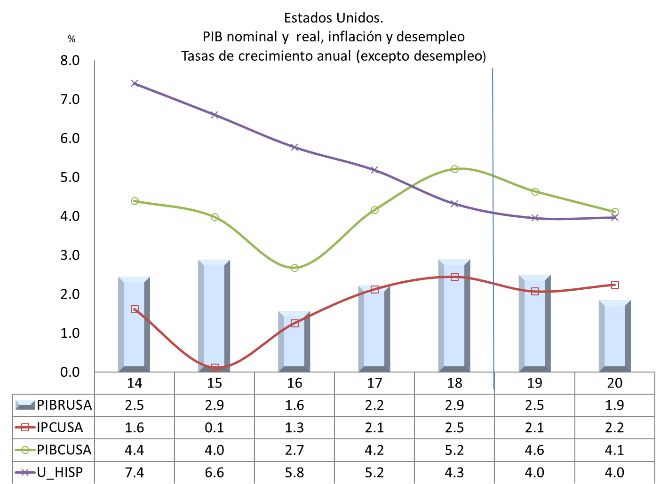

Para Estados Unidos, el Banco Mundial mantiene las expectativas de crecimiento económico para el

año 2019. Durante el año 2018 recibió el estímulo fiscal, mientras que en 2019 podría reducirse, así

como normalizar la política monetaria. En la publicación realizada en enero de 2019, el Banco

Mundial estimaba que el crecimiento de Estados Unidos en 2018 fue de 2,9 por ciento, dos décimas

superiores a las estimaciones previas. Expresó que la actividad está siendo reforzada por el estímulo

fiscal y la política monetaria acomodaticia.

1

La institución espera que el crecimiento se desacelerare a partir del año 2019, como producto del

retiro del estímulo fiscal y el cambio de política monetaria. Se proyecta que el crecimiento de los

Estados Unidos disminuirá a 2.5 por ciento en 2019 y a un promedio de 1.7% en 2020-21,

aproximadamente consistente con el potencial.

Fuente: En base a cifras de OECD y FMI

Según el FMI, el pronóstico de crecimiento para Estados Unidos disminuye a 2,5% en 2019 (desde

2.9% en 2018) y posteriormente a 1,7% en 2020, conforme se repliegue el estímulo fiscal y la tasa de

los fondos federales supere temporalmente la tasa de interés neutral. Sin embargo, el ritmo de

expansión proyectado es superior a la tasa de crecimiento potencial estimada para la economía

estadounidense en ambos años. Un sólido crecimiento de la demanda interna propiciará el aumento

de las importaciones y contribuirá a ampliar el déficit en cuenta corriente de Estados Unidos

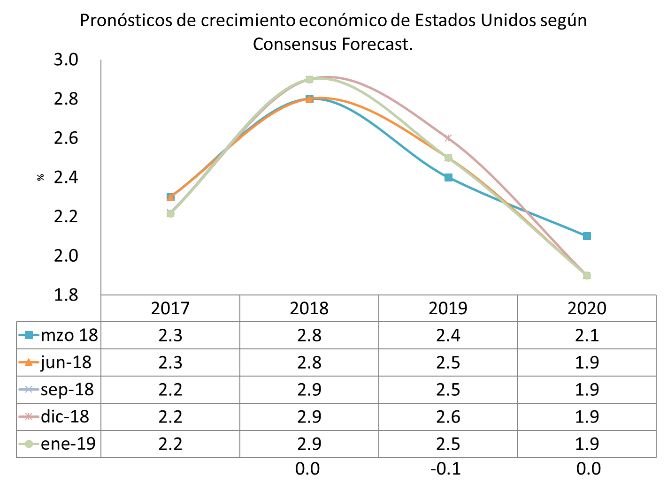

Organizaciones norteamericanas coinciden en esperar la desaceleración del crecimiento económico

para el año 2019 y su posterior aterrizaje. Los pronósticos elaborados por Consensus Forecast

mantienen las perspectivas de crecimiento económico del año 2019 en 2.5%, menor a la estimación

realizada en diciembre de 2018. Para el año 2020 esperan una suavización del crecimiento hasta llegar

a 1.9%. La Oficina de Presupuesto de Estados Unidos prevé que el año 2019, el crecimiento

económico esté en 2.7% y se reduzca hasta 1.9% en el año 2020.

Fuente: Bloomberg Fuente: En base a cifras de Oficina de FED

El promedio de crecimiento económico de Estados Unidos, usado en proyecciones para El Salvador,

es el FMI-Consensus, que indican la desaceleración en el crecimiento económico para el año 2019,

llegando a un nivel de 2.5%, levemente inferior al de la estimación realizada en diciembre de 2018.

2

Fuente: En base a cifras del FMI y Consensus.

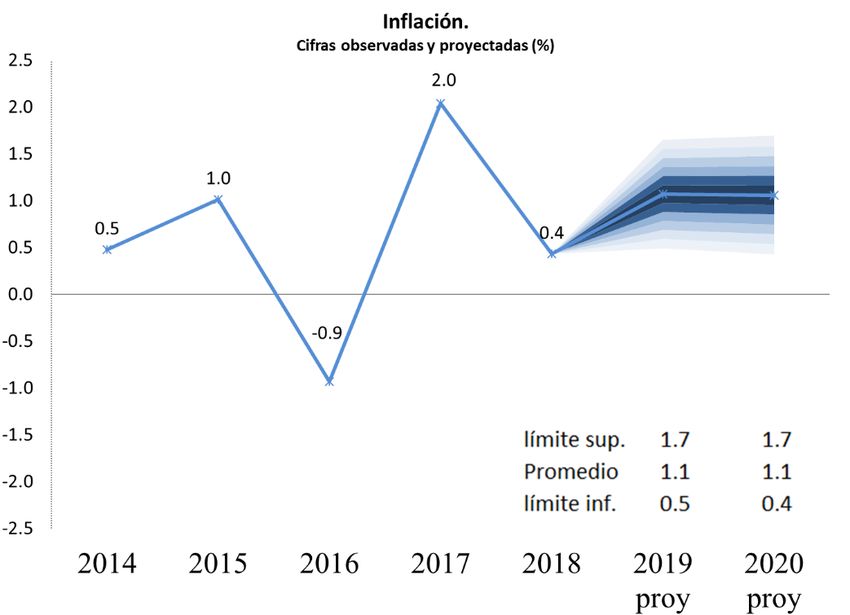

Ligado a dicho comportamiento para el año 2019, se prevé una reducción en la inflación a 2.1%,

llegado a 2.2% en el año 2020. Por otra parte, el pronóstico de precios de petróleo para el año 2019

se redujo a US$58.2 por barril. Para los siguientes años se espera una leve alza hasta los US$60.0.

Fuente: En base a cifras del FMI y Consensus. Fuente: En base a cifras del Departamento Sector Externo. BCR

B. Supuestos entorno local

1. Evolución reciente del entorno interno

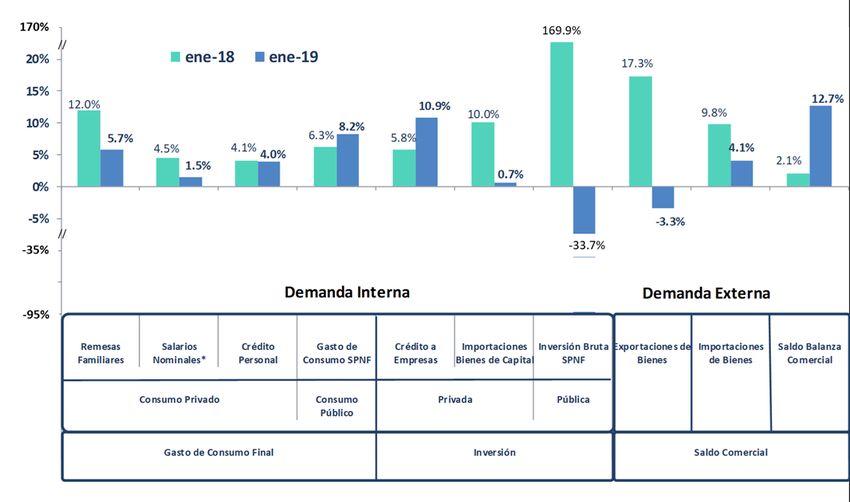

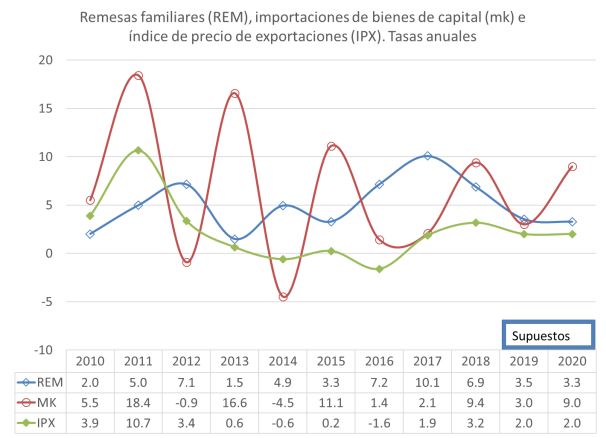

Durante enero de 2019 se observa una reducción en las dinámicas de crecimiento de las remesas

familiares, exportaciones e inversión pública, efectos compensados en parte por el crecimiento del

crédito al sector empresarial. La reducción del valor de las exportaciones obedece principalmente a

desaceleración de las ventas externas de caña de azúcar.

3

Las remesas familiares a enero de 2019, aumentaron en 5.7%, denotando una suavización respecto al

desempeño de los últimos dos años. Cifras a febrero de 2019 reportan que las remesas familiares

sumaron US$805.5 millones y crecieron 4%, (US$30.9 millones más) respecto el mismo período del

año anterior.

Indicadores de Demanda – enero de 2019

Variación anual valores nominales

* *Datos a agosto. Datos del SPNF preliminares

Fuente: Elaboración propia con información de BCR, DIGESTYC, ISSS y SSF.

El valor de las exportaciones fue de US$483.4 millones, inferior en US$16.7 millones al reportado

en igual fecha del año previo. A nivel del país de destino, se observaron reducciones en los casos de

Estados Unidos, Nicaragua y otros países con relativamente poco comercio con el país.

Durante enero/19 continuó la reactivación de préstamos a residentes iniciada desde principios del año

2018, principalmente al sector empresarial. La tendencia de la cartera de préstamos a residentes

muestra continuos aumentos, llegando a crecimientos anuales de 7% en la cartera total a residentes,

de 10.9% al sector empresarial y de 4% a los hogares.

Los precios al consumidor presentan una variación porcentual anual de 0.35%, aumento inducido

principalmente por el precio de la electricidad, junto con variaciones positivas en los precios de

algunos productos alimenticios, tales como: tomate, tortilla y maíz criollo.

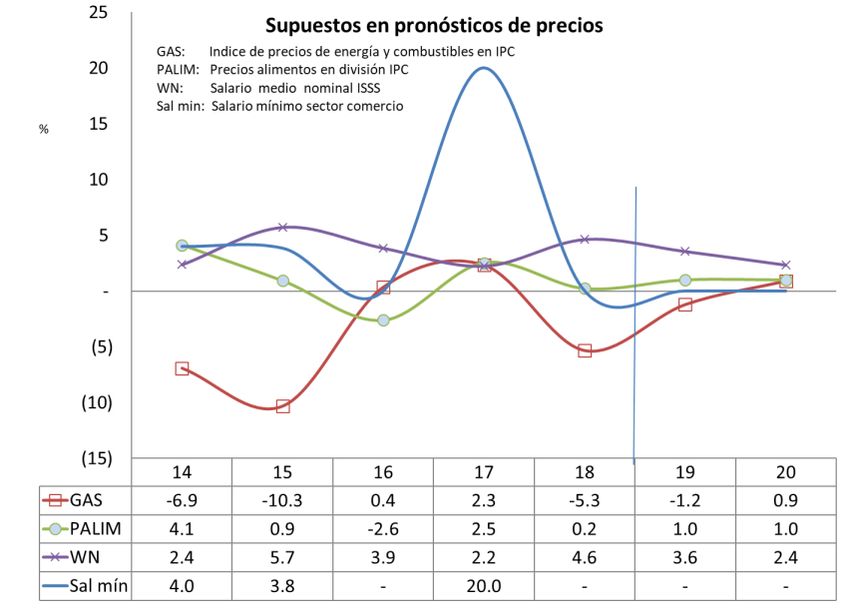

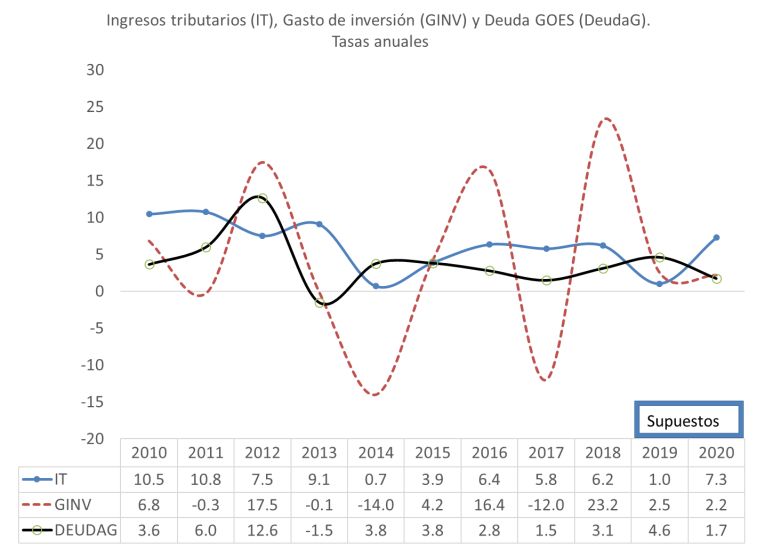

2. Supuestos del entorno interno.

En torno a los supuestos para el pronóstico de inflación local, además de los precios de petróleo

citados anteriormente, se adoptó el supuesto que los precios de los alimentos podrían registrar

incrementos en torno al 1% anual. En el área de salarios nominales se prevé sin cambios. Es

importante comentar que hasta febrero/19, la inflación acumulada fue de 0.13%.

4Fuente: supuestos propios

En la parte de remesas, la política anti-inmigrante de Estados Unidos podría afectar la dinámica de

remesas familiares, motivo por el cual se suponen reducciones en el ritmo de crecimiento de la

variable. Para el año 2019 se espera una mayor dinámica del crédito, acompañado de estabilidad en

tasas de interés.

Fuente: Supuestos propios.

Otras variables clave en la modelación son las relacionadas con el sector público. El Ministerio de

Hacienda espera continuar haciendo esfuerzos por dinamizar la tributación a partir del año 2020.

5Fuente: En base a estimaciones del Ministerio de Hacienda-DEFF

II. Proyecciones

Considerando las expectativas internacionales, así como la evolución de los factores locales, para el

año 2019 podría esperarse un crecimiento económico real de 2.4%, presentando reducciones de una

décima respecto al observado el año pasado y de dos décimas respecto al esperado en la revisión de

diciembre de 2018.

Para el año 2020 podría esperarse una reactivación del crecimiento económico, producto del impulso

en los proyectos ligados al FOMILENIO y Asocios Públicos-Privados (APP). Los precios al

consumidor continuarían estables, en parte por la reducción esperada en precios de petróleo.

Fuente: Cálculos propios

Debido al componente estocástico del comportamiento de las variables macroeconómicas, también

fueron elaborados los fan-charts de los pronósticos del crecimiento económico y de la inflación local.

También se adiciona la tabla que contiene las proyecciones del crecimiento económico nominal y sus

factores

6% Crecimiento económico real observado y proyectado.

4 Tasas de crecimiento anual

3

2.5 2.5 2.5

2.4 2.4

2.2 2.3

2 1.7

1

Límite superior: 2.9% 3.0%

Promedio 2.4% 2.5%

Límite inferior: 2.0% 2.1%

0

2013 2014 2015 2016 2017 2018 2019 2020

Est Proy proy.

Fuente: cálculos propios

7El Salvador

Crecimiento económico nominal y real.

Cifras en millones de US$, índices y tasas anuales.

año PIB nominal Indice Volumen Indice precios PIB Indice precios consumidor

(millones US$) Tasa anual Valor Variación Valor Variación Valor Variación

Obs 2005 14,698.00 7.05 83.02 3.12 78.36 3.82 86.37 4.26

Obs 2006 15,999.89 8.86 86.63 4.34 81.75 4.33 90.59 4.88

Obs 2007 17,011.75 6.32 88.24 1.86 85.33 4.38 94.99 4.86

Obs 2008 17,986.89 5.73 90.12 2.13 88.34 3.53 100.19 5.48

Obs 2009 17,601.62 - 2.14 88.24 - 2.08 88.29 - 0.06 100.00 - 0.19

Obs 2010 18,447.92 4.81 90.10 2.11 90.62 2.65 102.13 2.13

Obs 2011 20,283.78 9.95 93.53 3.81 95.98 5.91 107.29 5.05

Obs 2012 21,386.15 5.43 96.17 2.81 98.43 2.55 108.13 0.78

Obs 2013 21,990.96 2.83 98.32 2.24 99.00 0.58 108.98 0.79

Obs 2014 22,593.47 2.74 100.00 1.71 100.00 1.01 109.50 0.48

Obs 2015 23,438.24 3.74 102.40 2.40 101.31 1.31 110.61 1.01

Obs 2016 24,154.11 3.05 104.97 2.51 101.85 0.53 109.58 - 0.93

Est 2017 24,927.97 3.20 107.39 2.30 102.74 0.88 111.82 2.04

Est 2018 26,056.94 4.53 110.11 2.54 104.74 1.94 112.29 0.42

Proy 2019 26,854.20 3.06 112.79 2.44 105.38 0.60 113.49 1.07

Proy 2020 27,724.83 3.24 115.63 2.51 106.13 0.71 114.69 1.06

Fuente: BCR

8También puede leer