Estrategia de Inversión & Asset Allocation - Pongamos nombre a esta crisis - Marzo 2016 - A&G | Banca Privada

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Estrategia de Inversión & Asset Allocation

Pongamos nombre a esta crisis

Marzo 2016

Documento destinado exclusivamente a empleados y agentes financieros del Grupo A&G. Leer atentamente el

disclaimer de la página siguiente.

Disclaimer

A&G Banca Privada advierte que esta presentación contiene manifestaciones

sobre previsiones y estimaciones. Dichas previsiones y estimaciones están

incluidas en diversos apartados de este documento e incluyen, entre otras,

comentarios sobre el desarrollo de diversos activos y rentabilidades futuras.

Mientras estas previsiones y estimaciones representan nuestros juicios sobre

expectativas futuras de diversos mercados financieros, puede que determinados

riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados

sean materialmente diferentes a lo esperado. Entre estos factores se incluyen

situación del mercado, factores macroeconómicos, directrices regulatorias y

gubernamentales movimientos en los mercados bursátiles nacionales e

internacionales, tipos de cambio y tipos de interés. Los factores de riesgo y otros

factores fundamentales que hemos indicado podrían afectar adversamente a

nuestras previsiones y al comportamiento y resultados descritos y contenidos en

nuestros informes pasados, o en los que presentaremos en el futuro.

La presente información ha sido preparada por A&G Banca Privada y se facilita

sólo a efectos informativos. Bajo ninguna circunstancia deberá usarse ni

considerarse como una oferta de venta ni como una solicitud de una oferta de

compra.

El presente informe va dirigido exclusivamente a empleados y agentes

financieros del Grupo A&G. Queda prohibida su transmisión a terceros, copia o

reproducción sin el consentimiento previo y expreso de A&G.

2

Estrategia de Inversión & Marzo 2016

Asset Allocation

Asignación de Activos

Mantenemos exposiciones altas en renta variable ya que pensamos que las bajadas de los últimos meses son un ajuste cíclico y las valoraciones se han ajustado. Sin embargo,

la volatilidad va a seguir presente, por lo que pasamos a un enfoque más táctico de la exposición. Seguimos negativos en los bonos de gobierno en un escenario esperado de

reaceleración del ciclo económico. Favorecemos bonos HY no energía. La recuperación de las materias primas que esperábamos ha empezado pero seríamos cautos en todo lo

que las rodea (divisas emergentes, renta variable emergente;...) ya que esperamos que la volatilidad continúe.

Estrategia a 3 meses Estrategia a 12 meses

Cambios Infraponderar Neutral Neutral Sobreponderar Infraponderar Neutral Neutral Sobreponderar Cambios

Renta Variable Renta Variable

Gobiernos desarroll Gobiernos desarroll

Crédito Crédito

Materias Primas Materias Primas

Liquidez Liquidez

USD USD

Renta Variable

Preferimos Europa y Japón en detrimento de EEUU por su valoración más adecuada y una expectativa de beneficios superior. Nos mantenemos al margen en España hasta mayor

visibilidad política. Reducimos exposición tácticamente en Emergentes tras las fuertes recuperaciones, con intención de reentrar a niveles inferiores.

Estrategia a 3 meses Estrategia a 12 meses

Cambios Infraponderar Neutral Neutral Sobreponderar Infraponderar Neutral Neutral Sobreponderar Cambios

Europa Europa

EEUU EEUU

Japón Japón

Emergentes Emergentes

España España

Bonos Gobiernos desarrollados

Creemos que los tipos a largo plazo subirán paulatinamente tanto en EEUU como en Europa y el riesgo asumido no es remunerado suficientemente. Evitamos periféricos hasta

que se aclare el panorama político en España.

Estrategia a 3 meses Estrategia a 12 meses

Cambios Infraponderar Neutral Neutral Sobreponderar Infraponderar Neutral Neutral Sobreponderar Cambios

Europa core CP Europa Core CP

Europa Core LP Europa Core LP

USA CP USA CP

USA LP USA LP

Periféricos Periféricos

Crédito y Emergentes

Positivos en bonos HY no sector Energía, sobre todo en Europa. Positivos en híbridos corporativos y CoCos, aunque solo para perfiles que acepten el riesgo recientemente

evidenciado. Aprovechamos la recuperación esperada en divisas emergentes para reducir tácticamente.

Estrategia a 3 meses Estrategia a 12 meses

Cambios Infraponderar Neutral Neutral Sobreponderar Infraponderar Neutral Neutral Sobreponderar Cambios

IG IG

HY HY

EM HC EM HC

EM LC EM LC

Materias Primas

La reversión a la media ha llegado. Creemos que hay que jugarla con prudencia ya que el fondo es estructuralmente bajista.

Estrategia a 3 meses Estrategia a 12 meses

Cambios Infraponderar Neutral Neutral Sobreponderar Infraponderar Neutral Neutral Sobreponderar Cambios

MATERIAS PRIMAS MATERIAS PRIMAS

Divisas

Solo vemos valor en el Dólar por encima de 1,15 contra el Euro con un objetivo de 1. En divisas emergentes aprovechamos el fuerte impulso registrado recientemente para

reducir tácticamente.

Estrategia a 3 meses Estrategia a 12 meses

Cambios Infraponderar Neutral Neutral Sobreponderar Infraponderar Neutral Neutral Sobreponderar Cambios

EUR EUR

USD USD

JPY JPY

EMERG EMERG

Documento destinado exclusivamente a empleados y agentes financieros

del Grupo A&G. Leer atentamente el disclaimer de la página anterior.

3

Estrategia de Inversión & Asset Allocation

Claves Macro

Anatomía de una pesadilla en tres capítulos

El lenguaje es una herramienta poderosa que no

solo es esencial para la comunicación, sino que a

veces ayuda enormemente a la propia comprensión

de las cosas. Poner nombre a las cosas mejora

nuestra capacidad de comprender y conceptualizar

hechos o sensaciones que de otra forma

quedarían en la indefinición.

Los mercados financieros llevan cerca de un año

enviando mensajes de alerta y aquí seguimos todos Fuente: Bloomberg

intentando identificar el origen verdadero de esos

mensajes, la causa subyacente que debería

focalizar nuestras preocupaciones con el objetivo

fundamental de establecer si se trata de algo Búsqueda del término “Grecia”, “China” y “Quiebra Bancos” en

verdaderamente relevante y de suficiente calado Google

como para acabar con el ciclo económico actual y 5-11 Julio

dar paso a un periodo de recesión económica, o por

GRECIA

el contrario se trata de un ajuste cíclico de

expectativas.

Hemos intentado ponerle nombre a lo que ha pasado

durante estos últimos meses:

CHINA 9-15 Agosto

• Abril - Julio 2015: Grecia. El desgobierno en Grecia

volvía a poner en tela de juicio la continuidad de

Europa. Un partido populista (Syriza) alcanzaba por

primera vez el poder en un país de la Eurozona y su

negativa a adoptar las medidas impuestas por

Bruselas estuvo a punto de provocar su salida del

Euro.

QUIEBRA

BANCOS

• Agosto – Septiembre 2015: China.El gobierno chino

devalúa ligeramente el Yuan, desencadenándose

todo tipo de especulaciones acerca de una brusca

desaceleración de su economía que iba a arrastrar

Fuente: Google Trends

a las principales economías mundiales a la

recesión, tanto emergentes como desarrolladas.

Quiebra del sector financiero: ¿cuál es el tamaño del problema?

• Diciembre 2015 - Enero 2016: La FED sube tipos. Exposición en porcentaje sobre PIB

El cambio de ciclo monetario por la FED provoca

una aceleración de las caídas de las materias 2015: Sector 2007: Inmobiliario

primas, un fuerte aumento de los spreads de crédito Energía y MMPP

anticipando niveles de recesión y la posible quiebra

(o requiebra) del sector financiero mundial ante la

avalancha de impagos de préstamos en el sector

energía y materias primas.

• Febrero 2016: Los tipos negativos. La percepción

de que los bancos dejarán de ser rentables culmina

con el “flash crash” de los Cocos del sector

financiero.

¿Cuál será el nombre con el que aparecerá este

periodo en los libros de historia financiera?

Fuente: Empirical Research

4

Estrategia de Inversión & Asset Allocation

Claves Macro (continuación)

Mantenemos el escenario de reaceleración como el más probable

Sinceramente no sabemos si este periodo tendrá

siquiera un espacio dedicado en los libros de historia

financiera, pero si lo tuviera debería ser algo así como:

“El año en que el sector Energía y MMPP contaminó

todo”. Busca esta elipse verde

A lo largo de las siguientes páginas vamos a observar

como extrayendo el sector Energía, las lecturas de

diversos datos, tanto macro como micro, muestran

lecturas poco recesivas. Este hecho nos lleva a pensar

que una vez se estabilice dicho sector, el ciclo

económico proseguirá su camino y pensamos que ese

camino pasa por una reaceleración que los mercados Crecimiento global bajo pero lejos de niveles de recesión

tendrán que poner en precio.

Con los datos actuales parece cuando menos

arriesgado afirmar que esperamos una reaceleración

del ciclo, pero la fortaleza que observamos en el

consumo a nivel mundial y la reaparición de la inflación

que esperamos a finales de este año justifican esta

visión optimista.

Analicemos algunos aspectos relevantes de la

economía. Fuente: Harver Analytics

Inflación Inflación en Europa: las caídas del petróleo retrasan pero no

eliminan el repunte de inflación que se desplaza a 2017

Los datos de inflación en EEUU prosiguen su lento

ascenso situándose en 1,4% el dato de IPC general y

en 2,2% sin alimentos ni energía. En Europa sin

embargo, las lecturas son de -0,2% y +0,7%

respectivamente, lo que evidencia el retraso de Europa

en el ciclo económico respecto de EEUU.

La estabilización del petróleo aportará algo de inflación

en los últimos meses del año.

Fuente: Morgan Stanley

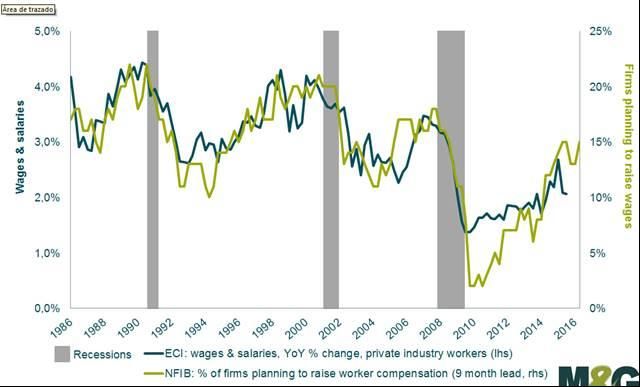

Estimaciones de crecimiento de la Inflación y sus componentes para EEUU: Inflación salarial al alza e intención de subida de salarios

2016: desde 0% a 1,5% por las compañías también subiendo

Fuente: Oxford Economics

Fuente: M&G

5

Estrategia de Inversión & Asset Allocation

Claves Macro (continuación)

EEUU: evolución de la deuda total sobre PIB desde inicio

del ciclo actual (línea roja) vs la media de este mismo dato

Apalancamiento: en ciclos expansivos previos (línea azul)

El principal motivo de la lentitud de crecimiento que

está caracterizando este ciclo es el proceso de

desapalancamiento que se ha producido y se sigue

produciendo en los países desarrollados. El proceso ha

sido intenso en el sector privado, aunque el sector Media

público mantiene niveles de endeudamiento que solo histórica

se solucionarían con un ciclo de fuertes superávits y

altas tasas de inflación. Desde

2009

Fuente: NBER

En China y Japón sin embargo, el proceso de

desapalancamiento no solo no ha empezado sino que

es preocupante el nivel de deuda alcanzado.

Europa: Deuda del sector privado sobre PIB. El proceso de

Deuda sobre PIB EEUU, Japón y China. Desglose por desapalancamiento del sector privado avanza

segmentos

Fuente: Strategas Research

Fuente: McKinsey

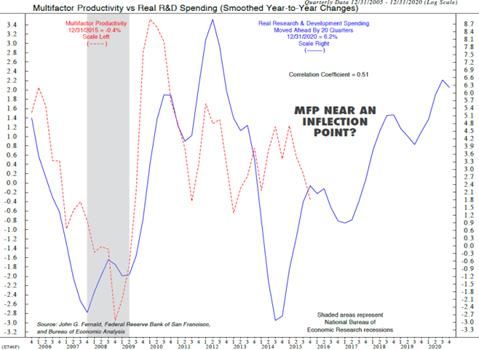

Productividad: Evolución de la productividad en EEUU en el ciclo actual

vs otros ciclos expansivos: necesita subir

Seguimos vigilando muy de cerca la evolución de la

productividad la cual se mantiene en tasas de

crecimiento muy bajas y muy inferiores a otros ciclos

expansivos previos. Recordemos que los beneficios

empresariales, en un entorno de inflación salarial al

alza, necesitan de incrementos de productividad.

Como dato positivo, la inversión en I&D en EEUU ha

crecido en los últimos trimestres, lo cual debería

Fuente: Ned Davis Research

traducirse en incrementos de productividad venideros.

Inversión en I&D (adelantado 20 trimestres) vs productividad: Evolución de la productividad en Europa

¿Incrementos de productividad por venir?

Productividad Inversión en I&D EEUU.

EEUU - YoY% Desplazado 20 trimestres.

Escala Izq. Escala Dcha.

Fuente: Morgan Stanley

Fuente: Ned Davis Research

6

Estrategia de Inversión & Asset Allocation

Claves Macro (continuación)

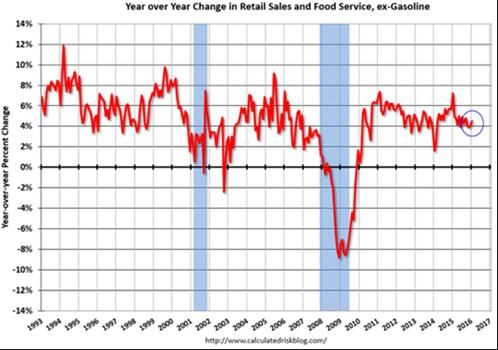

Ventas al por menor en EEUU sin incluir gasolina por

encima del 4%

Consumo:

El consumidor americano sigue siendo el principal pilar

sobre el que descansa el crecimiento mundial (aporta el

20% del crecimiento del PIB global), aunque Europa

parece que poco a poco va incrementando sus tasas de

ventas al por menor y se va incorporando al grupo de

economías con proyección ascendente.

China por su parte mantiene unas ventas al por menor Fuente: Bloomberg

creciendo por encima del 10% aun en los peores

momentos del supuesto aterrizaje brusco de su

economía.

Ventas al por menor en China + 10,2%

Ventas al por menor en la Eurozona y países periféricos

creciendo por encima del 2,5% y al alza

Fuente: Morgan Stanley

Crecimiento:

EEUU: Producción Industrial con y sin sector Energía

Tras analizar diversos datos de crecimiento,

observamos que la aparente desaceleración del

crecimiento global está muy condicionada por las

fuertes bajadas en el precio del petróleo y el efecto que

el sector energía ha generado en los datos agregados.

Evidentemente no olvidamos que al margen de este

efecto “energía”, sigue habiendo un proceso de

desaceleración en China que aun estando controlado, Fuente: Morgan Stanley

presiona a la baja las cifras de crecimiento del sector

manufacturero global y por tanto también los datos de

crecimiento en términos de PIB. No podemos negar

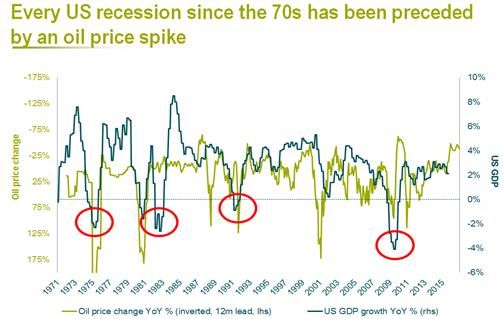

esta evidencia, pero tampoco podemos obviar la Las recesiones van precedidas de subidas del precio del

fortaleza mostrada por el sector servicios, por el petróleo, no de bajadas

consumo, por el crecimiento del crédito y por el

incremento del gasto público en el conjunto de las

economías desarrolladas.

Desde 1.970, ninguna de las 5 recesiones sufridas en

EEUU (crecimiento del PIB anual por debajo del 1,5%),

han sido precedidas de bajadas en los precios del

petróleo, sino que han sido precedidas por todo lo

contrario: subidas del petróleo que han generado Fuente: M&G

tensiones en la inflación que a su vez han acabado por

frenar bruscamente el crecimiento.

7

Estrategia de Inversión & Asset Allocation

Claves Macro (continuación)

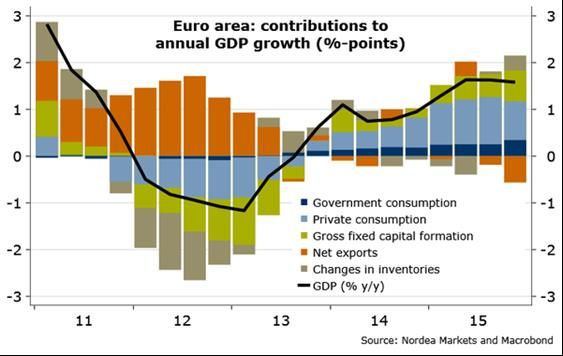

Desglose del crecimiento del PIB en EEUU: Consumo

sigue fuerte. Es necesario incrementar la inversión

El hecho de encontrarnos en la segunda mitad del ciclo

económico iniciado en 2009 junto con la baja velocidad Consumo

de crecimiento que ha caracterizado la primera parte de

este ciclo, provoca una sensación de vulnerabilidad Inversión sector privado

(indudablemente cierta) que se transforma en

volatilidad no ya de mercados, que también, sino de los

propios datos macroeconómicos y de las percepciones Exportaciones

de los distintos agentes económicos.

Gasto sector público

Creemos que lo vivido durante el último año, constituye

un “mini ciclo” de desaceleración provocado por la Fuente: Ned Davis Research

caída de la energía y materias primas, enmarcado en

un ciclo de rango mayor y de carácter expansivo el cual

PIB Eurozona desglosado por conceptos: ligero aumento

tiene todavía que pasar por la fase de aceleración de la inversión y deterioro de las exportaciones

antes de darlo por acabado.

Comenzaremos a preocuparnos seriamente por el final

del ciclo actual cuando veamos una aceleración de

crecimiento y de la demanda global sorprendentes,

tasas de inflación altas, el sector privado

incrementando su apalancamiento, tipos de interés en

niveles muy superiores a los actuales o burbujas en

alguna clase de activo. No observamos nada de esto

por ahora (excepto la burbuja en los bonos de gobierno

que es evidente) y por ello pensamos que en los

próximos meses observaremos una reaceleración del Fuente: Nordea

ciclo global basada en:

• Estabilización del petróleo y materias primas China: crecimiento de la masa monetaria M2 avanzada 6

meses vs producción industrial. Esperanzador

• Consumo americano

• Aceleración del consumo y el crédito en Europa

• Incremento del gasto público

• Desaceleración controlada en China

Fuente: ANZ Research

Eurozona: crecimiento de la masa monetaria M1 avanzada 12

meses vs PIB. Expectativas favorables de crecimiento

China: Importaciones de mineral de hierro. ¿Vuelve la

actividad de infraestructuras?

Fuente: Morgan Stanley Fuente: Bloomberg

8

Estrategia de Inversión & Asset Allocation

Claves Macro (continuación)

Reino Unido: exportaciones por zonas geográficas. La UE

representa el 43% de las exportaciones

Los tres riesgos a vigilar:

1- Brexit: En caso de salir SI a la salida de la Unión, la

volatilidad en los activos de riesgo se extendería por

toda Europa, aunque según el tratado, en ese

momento se abre una negociación sobre los términos

de la salida. Esta negociación puede durar dos años.

En caso de NO, se despejarían tensiones en el corto

plazo, pero quedaría abierta una ventana muy peligrosa

que podría ser usada por otros países.

Fuente: Ned Davis Research

Estimaciones UBS sobre evolución de la Libra hasta el UK: Libra (escala invertida) vs exportaciones: ¿será el

referéndum y en función de ambos escenarios resultantes Brexit una nueva arma de depreciación competitiva?

Fuente: UBS Fuente: Nordea

China: ¿ Y si los datos oficiales no corresponden con la

realidad? Estimaciones PIB Global Maddison-Wu

2- China: ¿Y si todo es falso? No creemos en la teoría

del fraude chino pero ahí está para quien quiera

prestarle atención.

3- Elecciones en EEUU: Por ahora las encuestas

favorecen a la candidata Demócrata y esta tendencia

se ha acentuado desde el “supermartes”. En cualquier

caso, no vemos en este aspecto un gran foco de Fuente: Morgan Stanley

incertidumbre.

Evolución histórica (desde 1900) del mercado americano en EEUU: intención de voto según las encuestas.

año electoral y en el octavo año del mismo presidente Demócratas 72% - Republicanos 28%

Fuente: UBS

Fuente: Predictwise

9

Estrategia de Inversión & Asset Allocation

Renta Variable

Claves

A veces conviene alejarse de los datos del día a día

para poder contemplar con perspectiva la situación de La corrección que hemos vivido desde la primavera

los mercados y establecer expectativas menos pasada es cíclica y no estructural.

sesgadas por la volatilidad del corto plazo. El entorno macroeconómico que esperamos no es de

Precisamente eso es lo que pretendemos hacer en este recesión.

informe. Los beneficios que se esperan para 2016 ex energía

son aceptables y si estamos en lo cierto en cuanto a la

reaceleración económica, se revisarán al alza.

En ese sano ejercicio de “descontaminación”, lo que

Los Bancos Centrales en conjunto seguirán con

vemos nos gusta: políticas expansivas (Europa y China) mientras la FED

inicia un camino de subidas de tipos muy gradual que

• Nos gusta el entorno económico que esperamos “normalizará” su política monetaria.

para los próximos trimestres. Europa ofrece valoraciones inferiores a EEUU y

• Nos gusta que el mercado haya pasado ya por lo crecimiento de beneficios superior.

que consideramos una corrección cíclica en un Nos mantenemos al margen de España mientras no se

entorno de no recesión y enmarcado en un periodo aclare la situación política.

Favorecemos Japón en un entorno de beneficios sólido.

estructuralmente alcista.

Las recuperaciones en Mercados Emergentes han

• Nos gustan los beneficios de las compañías una vez alcanzado su objetivo por ahora. Buscamos

eliminados los efectos que consideramos no se van oportunidades para reducir.

a repetir este año: dólar y energía. Favorecemos sectores cíclicos: Consumo Discrecional,

• Nos gustan los niveles de valoración alcanzados en Industrial, Tecnología y Financiero. Somos cautos en

algunas áreas geográficas o en algunos sectores. Energía y Materias Primas tras su recuperación.

• Nos gusta el sentimiento tan negativo que se ha Favorecemos Small Caps en Europa por su

instalado entre los inversores. apalancamiento operativo en un ciclo de recuperación

económica y valoraciones relativas nada exigentes.

• Nos gusta la corbata azul del Sr. Draghi.

Adoptamos una visión más táctica de la exposición en

Renta Variable mientras la volatilidad nos acompañe.

• Nos preocupa la volatilidad tan alta que observamos

en todo tipo de activos.

• Nos preocupa la complacencia y no vemos mucha

actualmente.

S&P 500: Nos encontramos en un mercado estructuralmente alcista desde 2009 y la corrección actual no está asociada a recesión

Fuente: A&G

10Estrategia de Inversión & Asset Allocation

Renta Variable (continuación)

Beneficios de las compañías del S&P con y sin Energía

Los beneficios esperados de las compañías cotizadas

se han revisado a la baja de forma sustancial durante

los últimos meses, pero tanto estas revisiones como los

beneficios realmente obtenidos a cierre de 2015, son

mejores que lo que se observa en una primera lectura.

En EEUU los beneficios publicados a cierre de año

excluyendo el sector Energía han superado en un 6,7%

a los del año anterior. Somos conscientes de que un

6,7% no es una cifra récord de crecimiento de

beneficios, pero es una cifra muy distinta al -5,8% que Fuente: Strategas Research

obtenemos incluyendo dicho sector y desde luego nos

hace cuestionarnos la tan mencionada “recesión de Europa: Beneficios y ventas medios sin ponderar por

beneficios” a la que muchas casas aluden. Desde capitalización en 2015. Beneficios + 7,5% y ventas +2,5%

nuestro punto de vista no se trata de una recesión de

beneficios, sino de un colapso en un sector concreto

que además no es un sector que transfiera riesgo

sistémico al resto de la economía, como ya hemos visto

anteriormente.

En Europa, dos tercios de las empresas crecen en

ventas y beneficios a tasas muy saludables y a nivel

agregado, la empresa media europea (sin ponderar por

capitalización), crece en beneficios al 7,5% y en ventas

al 2,5%. Estas no son lecturas propias de una recesión Fuente: Morgan Stanley

de beneficios.

El beneficio medio esperado a 1 año en el S&P es del

4,9%, tras fuertes revisiones a la baja y con efecto Energía

Para 2016 las expectativas están bajas: entre el 5% y el y dólar incluidos

7% en función de país, zona geográfica e incluso del

día en que se realiza la estimación. La volatilidad no

está solo en los mercados sino en todo lo que rodea al

entorno macroeconómico, a las estimaciones de

beneficios, a los tipos de interés, a las divisas,…la

volatilidad ha venido para acompañarnos en lo que

resta de ciclo y, o somos conscientes de ello y

procuramos tomar ventaja mediante una gestión más

táctica, o tenemos el riesgo de dejarnos llevar por ella

en cualquiera de los episodios de alta volatilidad que el

futuro nos depara. Fuente: Ned Davis Research / IBES

El sentimiento entre inversores institucionales ha sido muy negativo durante los últimos meses, llegando al 40% bajistas………… y

el sentimiento suele conducir a decisiones erróneas: mayores flujos de entradas (+) y salidas (-) de dinero en el S&P 500.

Fuente: JPM

Fuente: Goldman Sachs

11Estrategia de Inversión & Asset Allocation

Renta Variable (continuación)

EEUU: Productividad vs ganancias por hora trabajada.

Nos preocupa el incremento de los costes salariales en Cuidado con los márgenes

EEUU en un entorno de baja productividad que puede

conducir a unos márgenes operativos decrecientes.

Este es el principal motivo de nuestra recomendación

de infraponderar EEUU. Sin embargo, consideramos

que ese posible deterioro de márgenes todavía no ha

comenzado a ocurrir tal y como se podría deducir de la

lectura de los márgenes publicados a cierre de 2015.

En realidad aquí también observamos que, excluyendo

Fuente Ned Davis Research

el sector Energía, los márgenes se mantienen en modo

de aceleración por encima del 10%.

EEUU: márgenes operativos con y sin Energía

En Europa las valoraciones son más atractivas que en

EEUU (PE de 14 frente a 15 respectivamente) y las

expectativas de beneficios también superan a las de

EEUU en un 2% (Europa + 7% vs EEUU + 5%).

Además Europa está lejos de sufrir tensiones salariales

y por tanto los márgenes operativos y el ROE deben

tender a subir en los próximos trimestres. Pensamos

que tras las correcciones sufridas en los últimos meses,

Europa, que ha sufrido mayores retrocesos, debe

recuperar el terreno perdido en un entorno más

favorable para los activos de riesgo como el que Fuente Strategas Research

esperamos.

Esperamos una evolución relativa favorable a Europa frente a Beneficios esperados a 12 meses en EEUU y Europa

EEUU basada en la evolución relativa de los beneficios

Fuente Morgan Stanley

Fuente Morgan Stanley

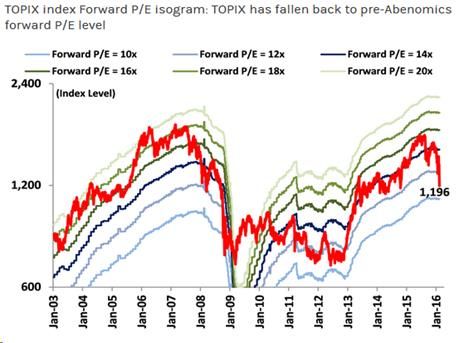

Japón: Price / Earnings esperados a 12 meses en 12, nivel

no visto desde la época pre-Abenomics

Japón sigue siendo una magnífica alternativa de

inversión a favor del ciclo, más aún cuando las últimas

correcciones han llevado a las valoraciones a niveles

de PE no vistos desde la época pre-Abenomics.

Las compañías japonesas no dejan de sorprender

positivamente en cada periodo de publicación de

resultados (ya van 13 trimestres de sorpresas

positivas), a diferencia de los datos macro-económicos

Fuente HSBC

que no terminan de confirmar la mejora.

12Estrategia de Inversión & Asset Allocation

Renta Variable (continuación)

Emergentes: Hay que distinguir entre las economías

Emergentes: Los PMI de Latinoamérica y Europa del Este

emergentes y los mercados emergentes. Las mejoran, pero no es suficiente para cambiar la perspectiva

economías han dado ciertos síntomas de estabilización de largo plazo

pero el deterioro acumulado todavía está lejos de

transformarse en crecimiento. El daño sufrido por el

colapso las materias primas, el exceso de capacidad de

producción en China y los fuertes apalancamientos,

tardarán en dejar de pesar sobre las economías

emergentes.

Los mercados de acciones están teniendo una Fuente: JP Fidelity

evolución positiva en lo que llevamos de año debido a

una estabilización de los mercados de materias primas,

un dólar también estable y a la mejora de las

expectativas sobre China respecto al escenario de Los Emergentes han pasado de un 12% a un 6% en una

aterrizaje duro que se barajaba el pasado verano. La cartera global. Buen dato para un futuro prometedor

reversión a la media que estábamos esperando se está

produciendo y por ello recomendamos buscar

oportunidades de reducción de exposición en acciones

emergentes durante los próximos meses aun a riesgo

de perder una recuperación más duradera de la que

hoy todavía no estamos convencidos.

Sectores: En Europa preferimos acciones cíclicas (IT,

Consumo Discrecional, Financiero) que defensivas

(Utilities, Consumo estable, Telecoms). En Energía y

Materias Primas, somos cautos tras el proceso de Los bancos Europeos se sitúan en Precio / Valor en Libros

recuperación reciente. a niveles de mínimos históricos

Small vs Large: Mantenemos nuestra preferencia por

Small Caps en Europa debido a su mayor

apalancamiento operativo y a que a pesar de su

comportamiento favorable, las valoraciones no son

exigentes. En EEUU somos optimistas en Small Caps

para el corto plazo (3 meses) y más negativos a medio

y largo plazo ya que la capacidad de gestionar los

márgenes en un entorno de salarios al alza es menor

Fuente: Morgan Stanley

en las pequeñas compañías.

Las Small Caps europeas no están caras frente a las Large

Caps a pesar de su reciente evolución

Take away: Mantenemos exposición alta en Renta

Variable y aprovecharemos extensiones de la

recuperación actual para reducir tácticamente

exposición. Favorecemos Europa y Japón.

Favorecemos sectores cíclicos aunque seríamos

cautos en Energía y Materias Primas tras su

recuperación de estos meses. En Emergentes hemos

visto la recuperación esperada y buscamos el momento

de reducir. En Europa mantenemos Small Caps. En

EEUU Small Caps a 3 meses y Large Caps a medio

plazo. Recomendamos ventas en World Mining tras su

recuperación.

Fuente: FactSet

13Estrategia de Inversión & Asset Allocation

Materias Primas

Lo peor ha pasado, lo cual no implica que tengamos

Materias primas ajustadas por inflación: ya hemos vuelto a

por delante periodos de fuertes subidas en los precios la media de largo plazo

de las materias primas en general y el petróleo en

particular. Estamos en un mercado estructuralmente

bajista alimentado por el exceso de capacidad de

producción en China (materias primas) e incremento de

oferta (petróleo) que están lejos de tener una solución

estable y duradera.

Sin embargo, dentro de este marco desfavorable, sí

creemos que el mercado ha hecho suelo durante los

últimos meses. Veníamos esperando un proceso de

reversión a la media transitorio y aquí lo tenemos. Fuente: Morgan Stanley

Creemos que ahora hay que jugarlo con prudencia y

enmarcado dentro de lo que es, un mercado bajista con

enorme volatilidad (el 85% de los días que llevamos de

2016, el petróleo ha cotizado en un rango superior al Petróleo: El desequilibrio entre oferta y demanda

5%). comenzará a ajustarse en 2016 pero el equilibrio no llegará

hasta 2017

El proceso de reversión actual todavía es joven y tiene

recorrido, pero creemos que hay que ser cautos ya que

la volatilidad no va a desaparecer del mercado. Hemos

visto recuperaciones desde mínimos del 50% en el

petróleo, 40% en el mineral de hierro, del 20% en el

cobre,…

Evolución de las reservas de divisa en Arabia Saudí en

función del precio del petróleo

Fuente: EIA

Petróleo: EEUU sigue reduciendo su producción

Fuente: B. Santander

Petróleo e inflación: los precios forwards de petróleo e

inflación descuentan un petróleo a 20$ a final de año

Fuente: EIA

Take away: Se ha producido una recuperación en

contra de la tendencia principal y ahora seríamos

prudentes ya que las cuestiones de largo plazo

(China, exceso de capacidad), siguen presentes.

Fuente: Goldman Sachs

14Estrategia de Inversión & Asset Allocation

Renta Fija

Bonos de Gobiernos: Sinceramente siguen sin Claves

salirnos las cuentas. En EEUU esperamos crecimientos La FED se muestra cauta en su última reunión, pero la

del PIB real en el peor de los escenarios del 1,7% e macro de EEUU mejora cada mes.

inflación como poco del 1,3%, lo cual sitúa el PIB Tipos 10 años USA deben tender al 3% a medida que

nominal (worst case) en el 3%... y los tipos a 10 años avanza el ciclo.

en EEUU se mantienen por debajo del 2%. En Europa los tipos a 10 años también subirán aunque

más lentamente y en menor grado. Objetivo 0,8%.

Nos mantenemos fuera de bonos periféricos hasta que

Creemos que el bono 10 años en EEUU debe tender se aclare la situación política en España.

durante 2016 a las proximidades del 3%, lo cual implica Mantenemos bonos ligados a Inflación. Preferimos

una caída en precio del 7% respecto a los niveles tipos de interés reales a nominales.

actuales. Recomendamos crédito HY Europeo ex Energía y

Materias Primas.

En Europa mantenemos un objetivo para el Bund del Positivos en híbridos corporativos y CoCos, pero han

0,8% en un escenario de inflación superior al que el mostrado su lado “equity” y por tanto solo para perfiles

que acepten dicho riesgo.

mercado descuenta actualmente. El BCE ha marcado

En Emergentes Local Currency se ha producido una

los límites de las políticas de tipos negativos y debería recuperación que nos lleva a reducir tácticamente.

notarse en toda la curva.

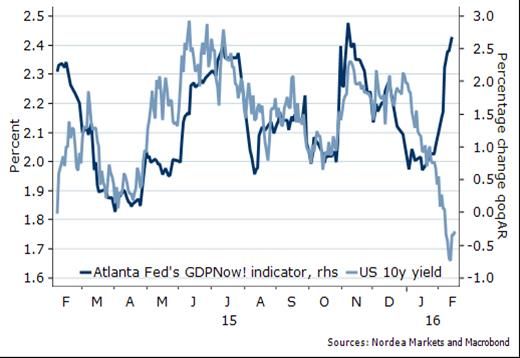

Tipos 10 Años USA y PIB esperado por la FED de Atlanta.

En crédito tenemos que empezar por el flash crash Algo no encaja

que han sufrido los Cocos financieros en la primera

mitad de febrero. Las caídas fueron del 12% en un

índice de Cocos, pero en casos particulares llegaron a

ser superiores al 20%. Finalmente el BCE apaciguó

los temores hacia sector financiero mediante la

insinuación de que los tipos de depósito en el BCE no

deberían bajar más y poniendo en marcha 4 nuevos

tramos de TLTRO. Esto alivió las expectativas de

beneficios de la banca (aumento del ROE estimado del

3%) y los temores a la incapacidad del pago de los Fuente: Nordea

cupones han remitido.

Mapa de tipos de interés negativos por países

Sin embargo este evento ha puesto de manifiesto el

lado “equity” de este tipo de activos. Consideramos que

el sector financiero europeo crecerá en beneficios a

medida que la demanda de crédito se vaya acelerando

con el ciclo económico, pero hoy por hoy, la

rentabilidad del sector sigue sin ser elevada, lo que

implicará una volatilidad alta en este tipo de activos.

Flash crash de los Cocos: -12% Fuente: Bloomberg

Niveles de default implícitos a 5 años vs máximos y media

histórica

Fuente: Bloomberg Fuente: Morgan Stanley

15Estrategia de Inversión & Asset Allocation

Renta Fija (continuación)

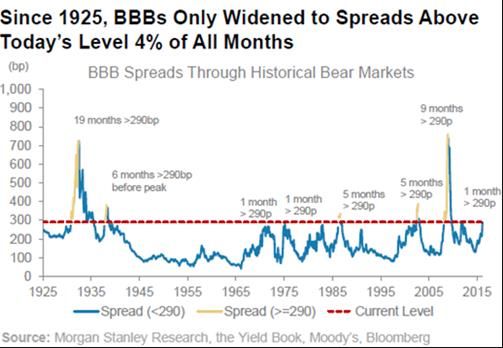

Así como hemos revisado datos macroeconómicos, y Spreads IG USA a largo plazo: hemos estado al límite

beneficios agregados contaminados todos ellos por el

colapso del sector Energía y MMPP, también en el

mercado de crédito pensamos que los spreads

alcanzados solo se justifican si pensamos que los

defaults de estos dos sectores van a extenderse al

resto de la economía. Nosotros pensamos que no va a

ser así. En el segmento Investment Grade por ejemplo,

los importes de liquidez en balance han aumentado

mucho, lo que hace que el apalancamiento medido

como ((Deuda - Cash)/ Ebitda) sean bajos en relación a

otros periodos. Mantenemos nuestra visión positiva en

crédito tanto IG como HY ex energía.

Emergentes: La relajación del Dólar, sobre todo a raíz Fuente: Moody´s – Morgan Stanley

de la última reunión de la FED, favorece una extensión

de la recuperación de los bonos emergentes en IG USA: ex Energy, Materials and Utilities. Debt/Ebitda

moneda local que se han revalorizado un 12% desde vs (Debts-Cash)/Ebitda

los mínimos de febrero. Recomendamos prudencia en

un marco de volatilidad alta en el que creemos que hay DDebt/EBITDA (Debt-Cash)/EBITDA

que tener una aproximación más táctica de lo habitual a

los activos de riesgo, aun teniendo una visión positiva

de medio plazo.

El crecimiento del PIB EM-DM marca el camino de las divisas

emergentes

Fuente: BoA

El tamaño del problema: 2006 las hipotecas eran el 30%

de la deuda emitida. En 2016 los bonos HY son el 2%

Fuente: Harver Analytics

Fuente: Deutsche Bank

Desglose por componentes de la rentabilidad de los bonos

emergentes

Take away: En Gobiernos recomendamos posiciones

cortas en 10 años USA con objetivo por encima de

2,5%. Preferimos tipos reales: bonos ligados a inflación.

Mantenemos preferencia por HY (ex Energía) en

Europa y Cocos (aunque ajustando las posiciones al

perfil de riesgo). Tras la recuperación de bonos

emergentes en divisa local, reducimos exposición

tácticamente.

Fuente: JPM

16Estrategia de Inversión & Asset Allocation

Divisas

No estamos muy convencidos de que los ciclos de Claves

crecimiento, inflación y de tipos entre EEUU y Europa

puedan permanecer mucho tiempo divergiendo. Si el mercado da la oportunidad de comprar dólares

entre 1,15-1,20, lo haríamos con un objetivo de 1.

Por ese motivo no creemos que el dólar tenga un gran La convergencia de ciclos se retrasa ligeramente a

recorrido por delante frente al euro. Solo tomaríamos finales de 2016.

En Emergentes se ha dado el proceso de reversión a

exposición al USD si el mercado diera la oportunidad

la media que esperábamos. Reduciríamos exposición

de hacerlo entre 1,15 y 1,20 con la idea de vender esa aprovechando la fortaleza actual.

posición en el entorno de la paridad, donde creemos

que se agotan las expectativas de revalorización con Dólar: solo tomaríamos exposición a niveles de 1,15 – 1,20

las perspectivas macroeconómicas que barajamos en

este momento.

En Divisas Emergentes el mercado se ha estabilizado,

como pensábamos, e incluso se está produciendo una

recuperación que podría estar marcando el inicio de un

movimiento de medio plazo tras las fuertes caídas de

los últimos 5 años. Sin embargo, la volatilidad que

esperamos en las materias primas, en los datos macro

de China y el reciente tono dovish de la FED, nos hace

recomendar buscar momentos de extensión de la

Fuente: A&G

recuperación actual para reducir exposición, con la idea

de volver a retomarla en momentos de debilidad.

Diferencial de tipos a 10 años en EEUU y Alemania en Indíce JPM EM Currency. Hay mucho terreno que

máximos recuperar pero cuidado con la volatilidad

Fuente: Bloomberg Fuente: Bloomberg

17ayg.es

efginternational.com

Madrid Barcelona Valladolid Sevilla Santander Luxembourg

c/ Joaquín Costa, 26 Avda. Diagonal, 640, 4ª pl. F c/ Santiago, 29 Avda. de la Palmera, 27 y 29 C/ Castelar, 7 1 Avenue du Bois- P.O. Box 754

28002 Madrid 08028 Barcelona 47001 Valladolid 41013 Sevilla 39004 Santander L-2013 Luxembourg

91 590 21 21 93 342 44 03 98 336 31 34 91 590 21 21 94 221 63 90 +352 264 54395También puede leer