Política fiscal para restaurar el crecimiento inclusivo en América Latina y el Caribe - Martín Ardanaz

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Política fiscal para restaurar el crecimiento inclusivo en América Latina y el Caribe Martín Ardanaz Seminario Internacional Retos y Oportunidades de la política fiscal en la pospandemia Universidad Nacional de Costa Rica San José, 18 de mayo 2021

Agenda • COVID-19 y sus efectos económicos y sociales • Impacto del COVID-19 en finanzas públicas • Opciones de política fiscal para la post pandemia: equilibrando la sostenibilidad fiscal con el crecimiento inclusivo

Antes de la pandemia: desaceleración y estancamiento… Fuente: World Economic Outlook, Abril (2021)

…y alta desigualdad de ingresos Fuente: Busso y Messina (2020)

La pandemia afectó severamente a la región

Con impactos desiguales en los hogares

% de hogares que reportan pérdida de empleo o cierre de negocio

Fuente: Vera Cossio et al. (2020)Repercusiones fiscales del COVID-19 Fuente: World Economic Outlook, Abril (2021)

Repercusiones fiscales del COVID-19 Fuente: World Economic Outlook, Abril (2021)

Repercusiones fiscales del COVID-19 Fuente: World Economic Outlook, Abril (2021)

Hacia adelante: restaurar sostenibilidad fiscal es prioridad

Balance Primario

Deuda Pública

4.0 (% PIB)

95 (% PIB)

2.0

85

0.0 75 Rango esperado

65 Línea de base

-2.0

55

-4.0 Rango esperado

45

-6.0 Línea de base

35

-8.0

25

2007

2009

2011

2013

2015

2017

2019

2021

2023

2007

2009

2011

2013

2015

2017

2019

2021

2023

Fuente: Cavallo y Powell (2021)Sostenibilidad fiscal per se, no suficiente • Reformas deben internalizar efectos sobre eficiencia y equidad • ¿Qué opciones de política fiscal pueden hacer compatible la sostenibilidad fiscal con el crecimiento inclusivo tras la pandemia? • Una estrategia basada en tres pilares…

1 2 3 Estrategia fiscal para el crecimiento inclusivo

1 3 Reforma Tributaria

Ampliar bases imponibles y combatir evasión

Recaudación, gasto tributario, y evasión en IVA y Renta

2.3%

1.6%

2.4%

0.9%

1.4%

5.9%

0.5%

3.5%

2.0%

IVA Renta Corporativa Renta Personal

Recaudación Gasto tributario Evasión

Fuente: CEPAL (2021) y datos por paísAtacar distorsiones: incentivos a la informalidad Fuente: Alaimo et al. (2015)

Mejorar progresividad del sistema tributario Fuente: Revenue Statistics (2021)

0.2

0.4

0.6

0.8

1.4

1.6

1.8

1.2

0

1

Fuente: Revenue Statistics (2021)

Barbados

Uruguay

Bahamas

Colombia

Chile

Brazil

Guyana

Jamaica

Argentina

Panama

Costa Rica

Peru

Nicaragua

Mexico

Saint Lucia

Paraguay

Guatemala

Belize

Ecuador

Impuesto a la propiedad inmueble (% PIB)

Honduras

Dominican Republic

El Salvador

Trinidad and Tobago

Bolivia

promedio OCDE

LAC

Mejorar progresividad del sistema tributario1 Reforma de Gasto Público

Mejorar composición: gasto de consumo vs. inversión

La inversión pública viene perdiendo terreno (vis a vis el gasto

corriente)

Sesgo contra el gasto de capital (%)

-10.3 América Latina y el Caribe

-9.3 Asia emergente

-8.0 Economías en desarrollo

-6.1 África

-3.6 Economías industrializadas

-3.0 G-7

-12 -10 -8 -6 -4 -2 0

Porcentaje

Fuente: Izquierdo, Pessino, y Vuletin (2018)Mejorar composición: gasto de consumo vs. inversión

…y sesgo se refuerza durante períodos de consolidación fiscal

Efecto de un ajuste fiscal sobre crecimiento de la inversión pública (%)

Fuente: Cavallo y Powell (2019)Mejorar composición: gasto de consumo vs. inversión

…a pesar de diferenciales importantes en tamaño de

multiplicadores

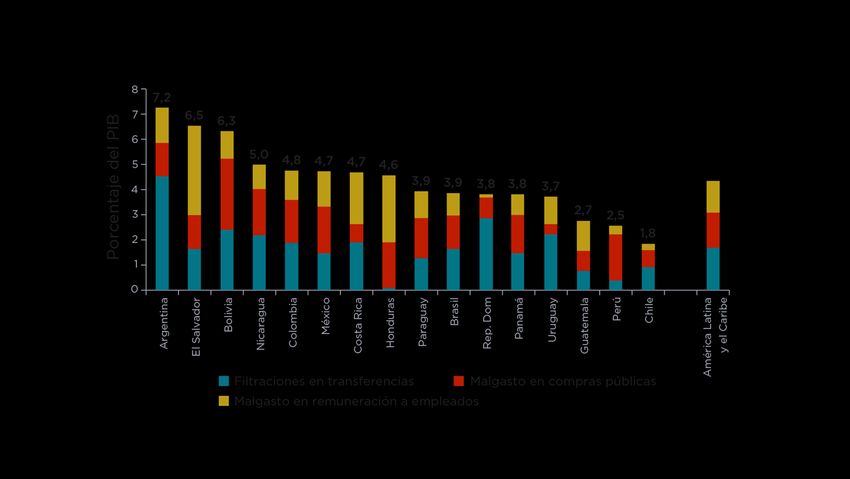

Fuente: Izquierdo et al. (2019)Reducir ineficiencias: espacio en el gasto corriente

Estimaciones de ineficiencia técnica del gasto público (% PIB)

Fuente: Izquierdo, Pessino, y Vuletin (2018)El caso de las transferencias: oportunidad para

mejorar cobertura y focalización

Fuente: Banco Mundial, ASPIRE datasetProteger gastos con mayor retorno social: edad temprana

familias de ingreso bajo

familias de ingreso alto

Fuente: Izquierdo, Pessino, y Vuletin (2018)1 2 Estrategia macro-fiscal

En el pasado, reformas fiscales sesgadas hacia la

generación de ingresos adicionales

Tamaño de ajuste fiscal (% PIB) Composición ajuste fiscal (%)

100

80

LAC

OCDE 60

40

20

0

Tamaño (% PIB) OECD LAC

Fuente: Ardanaz et al. (2020) tax-based spending-based…e introducidas de manera procíclica Fuente: Elaboración en base a datos de Vegh y Vuletin (2015)

Reglas fiscales como “ancla” del proceso de

consolidación fiscal…

País Regla de gasto Regla de balance Regla de deuda Regla de ingresos

El gasto corriente del sector público no puede crecer a mayor ritmo

La meta para el déficit fiscal disminuye hasta 2020-2021

BAHAMAS que el crecimiento de largo plazo del PIB nominal (una vez que se…siempre y cuando se cumplan!

Tasa de cumplimiento con distintos tipos de

reglas fiscales (%)

100

90

80

70

60

50

40

30

20

10 DR BBR ER

0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Nota: DR: Regla de Deuda; BBR: Regla de Balance; ER: Regla de Gasto

Fuente: Blanco et al. (2020)Conclusiones • Varios países de la región están planificando o iniciando procesos de consolidación fiscal para restaurar la sostenibilidad de la deuda • Oportunidad para introducir reformas fiscales donde se complementen objetivos de sostenibilidad, eficiencia, y equidad • Balance de medidas de ingresos, gastos, y reformas institucionales • En la medida que se implementen, política fiscal podrá contribuir a restaurar crecimiento inclusivo

¡MUCHAS GRACIAS! Martín Ardanaz (martina@iadb.org) División de Gestión Fiscal

También puede leer