Observando el futuro Análisis de tendencias: sector de Automoción Octubre 2021

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Octubre 2021 Observando el futuro Análisis de tendencias: sector de Automoción

OBSERVATORIO FINAE

En este documento pretendemos resumir periódicamente los datos

Octubre 2021 más relevantes en relación con las tendencias del sector de

automoción

Lo hemos estructurado de la siguiente forma:

• Management • PIB

Insights • Déficit público

• IPC y Euríbor

• Índices Finae:

o Fabricantes Auto • Confianza país

o Concesionarios • Confianza empresarios

Auto • Confianza consumidor

• Ventas Auto en

Europa

• Nuevo Crédito

o Pymes

o Consumo

• Mercado Inmobiliario

2

MACROECONOMÍA

Crecimiento PIB Tasa variación interanual

OBSERVATORIO FINAE

(respecto a 2019)

6,2%

Octubre 2021

6,1%

3,0% 3,0%

2,3% 2,1%

Como es sabido la pandemia

T1 T2 T3 T4

Covid-19 redujo el PIB del año

2020 de un 10,8%

-4,3%

Las estimaciones para el año 2021 -6,6% -5,8%

-8,7% -8,8%

pronostican un crecimiento del

PIB en torno al 6,2% respecto al

2020 (izqda.). Este crecimiento PIB interanual 2019 vs 2020

-21,5%

será insuficiente para recuperar el -10,8%

PIB interanual 2019 vs 2021

2016 2017 2018 2019 2020 2021E 2022E

nivel de PIB de 2019, quedando el (*) (*)

PIB de 2021 en torno a un 6-7%

por debajo (dcha.)

(*) Estimación basada en proyecciones BdE, FMI, Funcas y BBVA. Fuente: INE, Análisis FINAE

Fuente: BdE, FMI, Funcas y BBVA.

Déficit Público (% PIB)

11,0%

La contracción de la economía, 7,6%

unida al incremento del gasto

público para paliar los efectos 5,6%

5,2% 5,2%

de la pandemia, elevó el déficit 4,3%

público en 2020 al 11% y se 3,0% 2,9%

2,5%

estima que éste se situará en

un nivel del 7,9% en 2021.

Como resultado, se espera que

la deuda pública se mantenga

2015 2016 2017 2018 2019 2020 2021T1 2021E 2022E

en torno al 120% del PIB en Deuda/PIB 99,3% 99,2% 98,6% 97,4% 95,5% 120,0% 125,2% 119,2% 116,9%

2021

Fuente: Eurostat (datos históricos) y Funcas (proyecciones).

IPC y Euribor

IPC medio Euribor

La subida reciente de los precios 2,18% 2,20%

2,0%

de la energía (luz, gas, gasolina), 1,7%

transporte y materias primas, 1,40%

junto con algunos desajustes entre

oferta y demanda, ha provocado 0,7%

que la inflación se sitúe en el

2,18% en sept-2021

0,1%

-0,1%

-0,1%

Aunque los analistas indican que -0,2% -0,2% -0,48%

-0,2% -0,49% -0,49% -0,47%

2021 acabará con una inflación -0,31%

-0,5%

del 2,2% y en 2022 del 1,4%, desde

Finae opinamos que es muy 2015 2016 2017 2018 2019 2020 sep-21 2021E 2022E

posible que se superen con creces Fuente: INE (datos históricos IPC), Funcas (proyecciones IPC), Global Rates (datos históricos Euribor) y Bankinter (proyecciones Euribor).

estos niveles

3

CONFIANZA

OBSERVATORIO FINAE

Octubre 2021

Confianza País: Prima De Riesgo (pbs)

500

450

A pesar de la situación 400

económica, la prima de riesgo 350

continuó su tendencia a la baja y 300

actualmente se encuentra en los 250

niveles más bajos de la última 200

década (66pbs) 150

100

El potencial impacto de la 66

50

pandemia en la prima de riesgo

española, ha sido paliado por las 0

2007 T3

2011 T1

2014 T3

2018 T1

2007 T1

2008 T1

2008 T3

2009 T1

2009 T3

2010 T1

2010 T3

2011 T3

2012 T1

2012 T3

2013 T1

2013 T3

2014 T1

2015 T1

2015 T3

2016 T1

2016 T3

2017 T1

2017 T3

2018 T3

2019 T2

2019 T4

2020 T2

2020 T4

2021 T3

acciones de estímulo realizadas

por el BCE

Prima = Rentabilidad Bono Español 10 años – Rentabilidad Bono Alemán 10 Años

Fuente: Investing.

La confianza de empresarios Confianza De Empresarios

continúa su tendencia al alza, 150

situándose en la actualidad en

140

niveles pre-pandémicos 128,9

130

120

110

100

90

80

70

2007 T1

2008 T1

2018 T3

2007 T3

2008 T3

2009 T1

2009 T3

2010 T1

2010 T3

2011 T1

2011 T3

2012 T1

2012 T3

2013 T1

2013 T3

2014 T1

2014 T3

2015 T1

2015 T3

2016 T1

2016 T3

2017 T1

2017 T3

2018 T1

2019 T1

2019 T3

2020 T1

2020 T3

2021 T1

2021 T3

Fuente: INE.

CONFIANZA DE CONSUMIDORES

120

En el mismo sentido, el índice de

confianza de los consumidores 100 93,9

Nivel actual

también muestra una

importante recuperación, 80

Nivel medio 2016-2020

mostrando valores superiores a

los valores medios del período 60

2016-2020

40

20

0

2015 T1

2016 T3

2007 T1

2007 T3

2008 T1

2008 T3

2009 T1

2009 T3

2010 T1

2010 T3

2011 T1

2011 T3

2012 T1

2012 T3

2013 T1

2013 T3

2014 T1

2014 T3

2015 T3

2016 T1

2017 T1

2017 T3

2018 T1

2018 T3

2019 T1

2019 T3

2020 T1

2020 T3

2021 T1

2021 T3

Fuente: CIS.

4

FINANCIACIÓN Y VIVIENDA

OBSERVATORIO FINAE

Octubre 2021 Crecimiento Nuevo Crédito a PYMES

(< €1 MM)

Los nuevos créditos a las PYMES 13,1%

8,9% 8,3%

se han reducido fuertemente en 5,0%

2,7%

2021 (-24%) si se compara con un

jul-20 fuertemente impactado por -0,3%

las financiaciones con aval del

-7,9%

ICO -10,2%

-17,2% -16,1%

Si se compara contra jul-19, el -23,7%

nuevo crédito se estaría 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 jul-2021

reduciendo en un 10%

Fuente: BdE.

Crecimiento Nuevo Crédito Al Consumo

17,0%

13,6%

9,9% 10,2% 9,8%

Como era de esperar, debido al

5,4%

efecto del confinamiento, el 1,9%

crédito al consumo se redujo en

2020 un 26,6%, aunque parece -0,4%

mostrar un repunte en 2021

-6,6%

respecto al mismo periodo del

-11,5%

año anterior

-26,6%

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 jul-2021

Fuente: ASNEF y BdE (para 2019 y 2020).

Mercado Inmobiliario Español

Índice de precios de vivienda Rentabilidad bruta alquiler

120 5,0%

100 4,5%

95

El precio de la vivienda, de 100 90 89 87 4,0%

83 84 84

momento, no parece haberse 79 80

75 3,5%

80 69 70

visto afectado por la 63 65 67

3,0%

pandemia, y sigue con una 60 2,5%

tendencia al alza. En el 2,0%

40

segundo trimestre de 2021 el 1,5%

crecimiento de precios fue del 1,0%

20

0,5%

3,3% respecto al mismo

0 0,0%

periodo del año anterior 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 T2 2020 2021T2

Crec. Transacc. 5,9% -28,9% 4,2% -17,3% 21,6% 9,9% 13,9% 16,3% 9,5% -2,2% -14,5% 21,9%*

Prima rent. alquiler vs. bono -1,7% -1,6% -0,6% 0,5% 2,9% 2,7% 3,1% 2,6% 2,6% 3,3% 3,6% 3,4%

Fuente: BdE, Ministerio de Fomento, Bloomberg.

*Dato del 2021T1

5

AUTOMOCIÓN INTERNACIONAL

OBSERVATORIO FINAE

Octubre 2021 Índice Finae de Concesionarios de Fabricantes Auto

Indice Finae Fabricantes S&P 500 TR

El Índice FINAE de fabricantes 450 Crecimiento Desde Últimos Último Últimos Último

de automoción ha superado 400 del índice % 2007 3 años Año 3 meses mes

el rendimiento del S&P 500 350 Índice

112,3% 47,7% 54,6% -4,4% -0,1%

Fabricantes

en el último año (ver 3ª 300

S&P 500 TR 311,9% 56,1% 30,0% 0,6% -4,8%

columna de la tabla) 250

200

Sin embargo sigue rezagado 150

respecto a inicios de 2017 100

(gráfico) 50

0

Composición Índice Finae Fabricantes:

BMW, Daimler, Ford, Honda, Hyundai, Kia,

Nissan, Renault, Ssangyong, Toyota,

Volkswagen comparado con el S&P 500 TR

Fuente: Yahoo Finance, Análisis FINAE.

(Total Return) para incorporar el efecto de

los dividendos

Índice Finae de Top 6 Concesionarios Auto EE.UU.

Índice Finae Concesionarios EEUU S&P 500 TR

Por su parte el Índice FINAE

800 Variación del Desde últimos último últimos Último

de concesionarios en EEUU índice % 2007 3 años Año 3 meses mes

700

ha superado ampliamente la Índice

Concesionarios

627,1% 203,1% 79,8% 11,6% 5,2%

600

evolución del índice de S&P S&P 500 TR 311,9% 56,1% 30,0% 0,6% -4,8%

500

500 en todos los periodos

400

analizados 300

Composición Índice: Autonation, Penske, 200

Lithia, Asbury, Group 1, Sonic comparado 100

con el S&P 500 TR (Total Return) para

0

incorporar el efecto de los dividendos

Fuente: Yahoo Finance, Análisis FINAE.

Crecimiento Anual de Venta de Turismos

2018 2019 2020 ago-21

30,9%

20,3%

Tras las caídas de 2020, 2021 12,8% 12,1%

7,0%

sigue lastrado por los efectos de 3,0% 1,9% 5,0%

2,5%

la pandemia y la escasez de 0,3%

microprocesadores. Las ventas se -2,4%

-0,2% -3,1%

-6,8% -4,8%

están recuperando pero se sitúan

aún lejos de los niveles del 2019 -19,1%

-25,5%

-29,4% -27,9%

-32,4%

Reino Unido Francia Alemania Italia España

Ventas (2020)/1.000

24 25 35 23 18

Habitantes (2019)

Fuente: ACEA, BEA, Banco Mundial.

6

TENDENCIAS

OBSERVATORIO FINAE

Octubre 2021

Número de operaciones de compraventa

El número de transacciones de

de concesionarios en EEUU 2019-2021

(The Haig Report)

compraventa de

concesionarios en EE.UU. está

experimentando incrementos

significativos, muy

especialmente a partir del

segundo semestre de 2020

(Fuente: The Haig Report)

MANAGEMENT INSIGHTS

“The Haig Report Q2 2021”

(Haig Partners original en inglés)

Adjuntamos un interesante informe sobre las últimas tendencias en la industria de

concesionarios de automóvil en EE.UU. y su impacto en el valor de los concesionarios. Según este

informe, la unión de la recuperación económica en EE.UU. y la escasez de stocks está mejorando

de manera significativa la cuenta de resultados de los concesionarios del país, y como

consecuencia, su valor de mercado. Todo esto combinado con una fiebre inversora. Para acceder

al informe haga click en el este enlace.

“Perspectivas diferentes del vehículo eléctrico”

(Financial Times, Bloomberg, Reuters, AM Online traducido del inglés)

Hemos unido cuatro artículos sobre este asunto que nos han parecido interesantes porque todos

ellos muestran inquietudes sobre el desarrollo del vehículo eléctrico en un futuro próximo: Desde

el apasionante futuro descrito en un Especial de Financial Times lanzado el 5/10/2021 hasta las

dudas que están surgiendo en el Reino Unido sobre la capacidad de su red eléctrica para soportar

la demanda, pasando por los fabricantes (no sólo chinos y japoneses) que siguen investigando el

desarrollo de la pila de combustible (hidrógeno), o las sorprendentes historias de inversión

desproporcionada en algunos mercados como el chino. Todos ellos muestran diferentes

perspectivas muy interesantes acerca de la electrificación del sector. Para acceder a los artículos,

haga click en el este enlace.

7

MANAGEMENT INSIGHTS

Resultados de la última encuesta del

OBSERVATORIO FINAE

Índice de Confianza Finae Partners Q3 2021 (1 de 3)

Octubre 2021

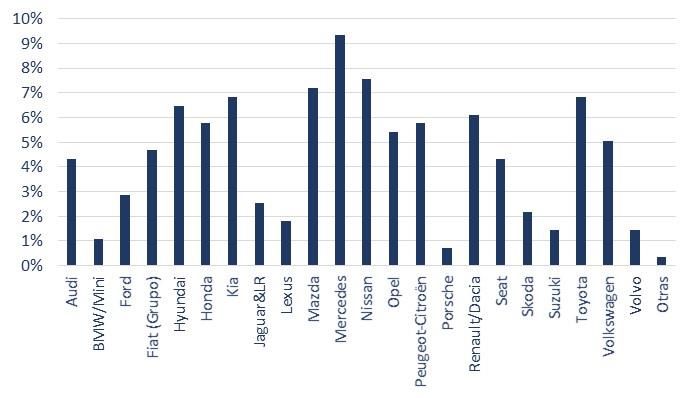

Representación de las marcas entre las respuestas*

En Septiembre 2021 Finae

Partners lanzó una nueva

versión de su “Índice de

Confianza Finae Partners”

entre más de 400

concesionarios. Las respuestas

se procesan de manera

anónima

En estas páginas resumimos

los resultados

En primer lugar, a la derecha

se puede ver el peso por marca

de los encuestados * El % corresponde al número de veces que la marca ha sido seleccionada respecto al

total de selecciones (la respuesta permitía una selección múltiple)

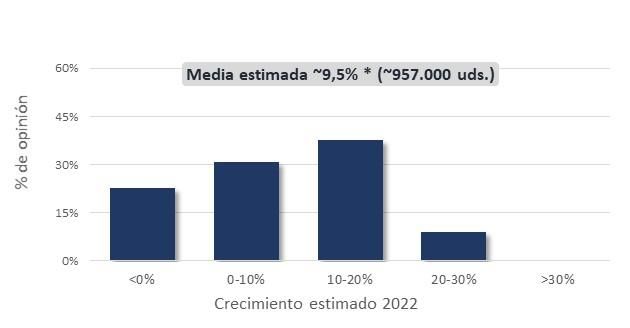

Para 2022 la mayoría de Crecimiento esperado del mercado VN en 2022 (vs. 2021*)

concesionarios estiman un

crecimiento del mercado de

VN en España de entre el 10%

y el 20%. Siendo el

crecimiento medio estimado

de un 9,5%, lo que apuntaría

a 957.000 unidades

vendidas*

Las grandes

concesiones/grupos (ventas

* Crecimiento estimado tomando como referencia una estimación de 875.000 uds. vendidas en 2021

>1.800uds/año) son las que

se muestran más optimistas

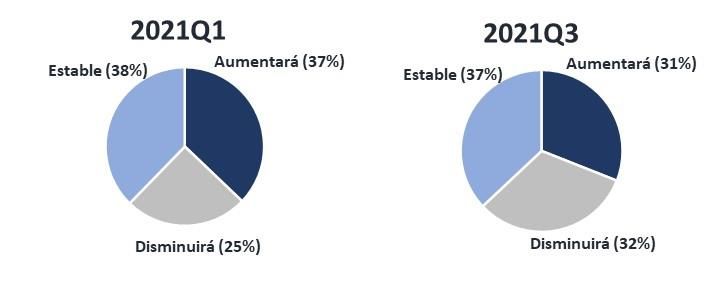

Evolución esperada del valor de la concesión (próximos 12m)

Comparativa encuesta actual vs encuesta realizada en febrero 2021

A pesar del crecimiento

esperado, en 2021 Q3 el 32%

de los encuestados piensa

que el valor de su concesión

disminuirá en los próximos 12

meses. Este porcentaje es

superior al reflejado en la

encuesta de 2021 Q1 (25%)

8

MANAGEMENT INSIGHTS

Resultados de la última encuesta del

OBSERVATORIO FINAE

Índice de Confianza Finae Partners Q3 2021 (2 de 3)

Octubre 2021

Perspectivas para las marcas (próximos 12m)

Toyota se mantiene como la Marcas top 5 mejor preparadas para

5 Marcas con un futuro más incierto

marca mejor preparada para el el éxito

éxito y Hyundai asciende con Rank Rank Rank Rank

Marca % Marca %

21Q3 21Q1 21Q3 21Q1

fuerza en el ranking (+3)

1 (=) 1 Toyota 71% 1 (+1) 2 FIAT 61%

Por el contrario, los encuestados 2 (+3) 5 Hyundai 55% 2 (-1) 1 Opel 55%

continúan opinando que FIAT y 3 (=) 3 KIA 48% 3 (=) 3 Nissan 34%

Opel son los marcas con un 4 (-2) 2 Mercedes 37% 4 (=) 4 Ford 34%

futuro más incierto. Las marcas 5 (=) 5 28%

Peugeot

VW 5 (+3) 8 Citroën

29%

Peugeot-Citroën aparecen por A

primera vez en el cuadro El % corresponde al número de veces que la marca ha sido seleccionada respecto al total de selecciones

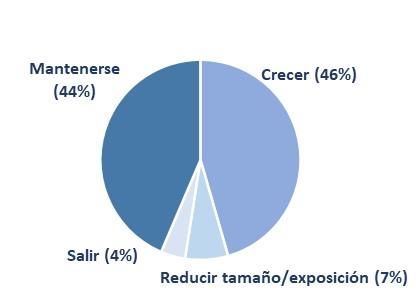

Intención estratégica (próximos 12m)

Para el 90% de los encuestados la

intención estratégica de los

próximos 12 meses es crecer o

mantenerse, mientras que sólo el

10% se plantea una posible

salida/reducción del tamaño.

Prioridades de los concesionarios/grupos (próximos 12 m)

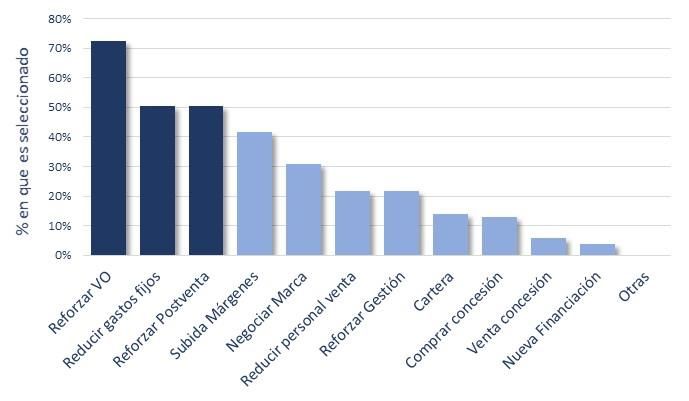

Las prioridades de las

concesiones siguen centrándose

principalmente en la reducción

de costes y el reforzamiento de

las áreas de VO y posventa

El % corresponde al número de veces que la marca ha sido seleccionada respecto al

total de selecciones

9

MANAGEMENT INSIGHTS

Resultados de la última encuesta del

OBSERVATORIO FINAE

Índice de Confianza Finae Partners Q3 2021 (3 de 3)

Octubre 2021

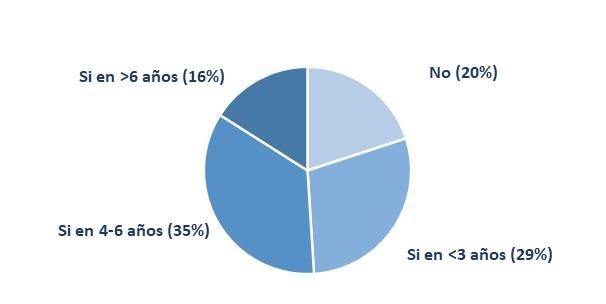

¿Se consolidará la venta directa por parte del fabricante?

Cerca del 80% de los

concesionarios piensa que la

venta directa por parte del

fabricante se consolidará en un

futuro y la mayor parte de ellos

opina que esto tardará en

llegar entre 4 y 6 años

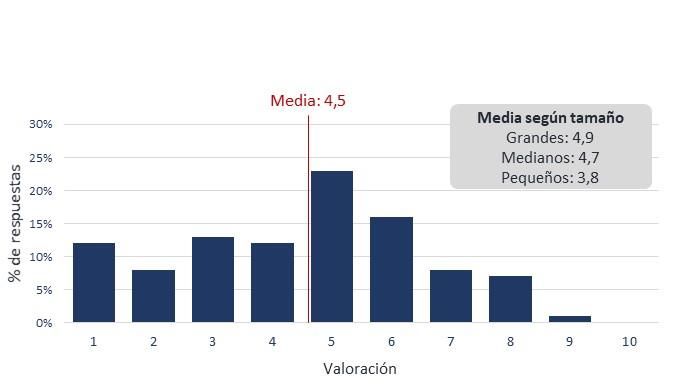

El nivel de atracción para Atractivo de la inversión en España en el sector de la

invertir en el sector entre los distribución de automóviles

encuestados es algo dispar y

muestra unos resultados que

recuerdan a una Campana de

Gauss, con una calificación

media de 4,5 puntos sobre 10

Los concesionarios o grupos

de mayor tamaño han

realizado, en general,

calificaciones relativamente

superiores

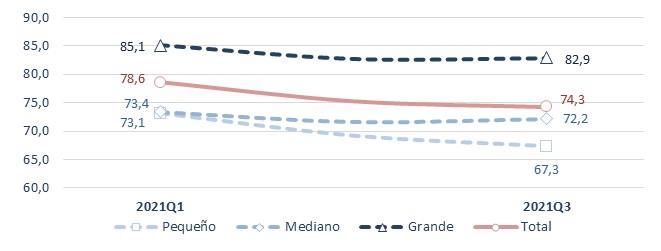

El Índice de Confianza Finae

Índice de Confianza Finae Partners*

Partners* muestra una ligera (Septiembre 2021)

tendencia a la baja entre 2021

Q1 (1ª encuesta, en plena crisis

Covid) y 2021 Q3. La bajada es

más pronunciada entre los

concesionarios de menor

tamaño y son los concesionarios

grandes los que muestran una

mayor confianza en el futuro del

sector

* El índice ha sido calculado como una media ponderada de varias de las preguntas de

la encuesta (crecimiento esperado, evolución esperada de valor, intención estratégica

y atractivo de la inversión en el sector)

10Sumamos

valor

¿Cómo puedo crecer, cuanto?

¿Con qué recursos puedo contar?

Revisión

financiera y plan

de negocio

¿Cuál es mi estructura óptima de capital?

¿Cómo negocio con los bancos? Restructuración

¿Qué fuentes de financiación adicional financiera y

tengo a mi disposición? búsqueda de

financiación

¿Es el momento apropiado para

vender mi negocio, o para

Compraventa y adquirir uno nuevo?

fusiones Cuánto vale nuestro negocio?

¿Cómo nos organizamos para

Gobierno

decidir mejor y más rápido?

¿Cómo doy paso a la siguiente corporativo y

generación? sucesión

familiar

Sé lo que hay que hacer, pero

¿Cómo logro que mi

Gestión del organización cambie?

cambio / Interim ¿Incorporo a alguien en la

Management gestión para conseguir el

cambio?

¿Tenemos conocimiento

para afrontar el futuro?

Formación

Alejandro Magro Daniel Paredero

alejandro.magro@finaepartners.com daniel.paredero@finaepartners.com

Tel: +34 635 684 862 Tel: + 34 647 557 750

Ignacio Magro José Carmona

ignacio.magro@finaepartners.com jose.carmona@finaepartners.com

Tel: +34 629 122 249 Tel: +34 649 027 993

www.finaepartners.com

Príncipe de Vergara 43, 3º

28001 Madrid, EspañaTambién puede leer