Panorama 2021 Q3 Recuperar la normalidad? - MAPFRE ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Panorama 2021 Q3 ¿Recuperar la normalidad? Julio 2021

2

Recuperación de la normalidad = mayor fortaleza e inflación en DM y incertidumbre en

EM. Contexto sanitario mejor pero incierto. PM redefiniéndose.

Se acelera la vacunación y se desaceleran las nuevas infecciones (hasta ahora).

Covid Vacunas mitigan el impacto de las nuevas variantes. El exceso de mortalidad en

mínimos

Movilidad Mercados desarrollados casi en niveles pre-pandemia. Emergentes aun lejos.

En DMs, indicadores adelantados anticipan que dinamismo registrado en T1

Actividad

también se verá en T2-21. EMs enfrentan enfrentan retos. Mejoran perspectivas

Sopresas al alza generalizadas por factores transitorios (no regime change). No se

Inflación

espera se vuelvan permanentes pero riesgos al alza. Debate.

BCs en modo mixto: Policy Review apuntala sesgo bajista pese a presiones

Pol. Económica

inflacionistas en DMs. Contrasta con endurecimiento de la Pol. Monetaria en EMs

Momento economico, expectativas de inflación y de demanda de materias primas

Mercados reducen prima de riesgo y apoyan un “risk-on mood”. EMs Flujos aun no revierten

totalmente por miedo a un nuevo taper tantrum. $LCs estabiliza pero no recupera.

3

Recuperación de la normalidad = mayor fortaleza e inflación en DM incertidumbre en

EM. Contexto sanitario mejor pero incierto. PM redefiniéndose.

Se acelera la vacunación (hasta ahora) se desaceleran las nuevas infecciones. Las

Covid vacunas mitigan el impacto de las nuevas variants. El exceso de mortalidad en

minimos

Movilidad En el mundo desarrollado casi en niveles pre pandemia

En DMs, tras fuerte repunte del T1 los indicadores adelantados anticipan

Actividad

dinamismo también en T2 2021. Los EMs enfrentan aun retos

Politica

Sin cambios en pauta de compras ni de tipos a corto / medio plazo

monetaria

USD se mantendrá depreciado vs Eur. Monedas emergentes estables tras fuerte

Tipo de cambio

correccion de 2020. Excepciones en Latam y Turquia.

Actividad y confianzas, relajación de restricciones y mejores condiciones fiancieras

Demanda

apoyan el negocio No Vida en 2021/22. Vida se recupera ante menor riesgo de

Aseguradora

liquidez, perfilamiento de la curva de tipos y mejores expectativas a largo plazo.

Entorno global

5

Covid: se acelera la vacunación y se desaceleran las nuevas infecciones (hasta ahora).

Vacunas mitigan el impacto de las nuevas variantes. El exceso de mortalidad en mínimos.

Numero de contagios (global) Población vacunada con al menos una dosis

Fuente: Johns Hopkins University Fuente Our World in Data Datos a Junio 2021.6 Movilidad: Mercados desarrollados casi en niveles pre-pandemia. Emergentes aun lejos. Niveles de restriccion comparados con el maximo de la pandemia

7

Actividad: En DMs, tras fuerte repunte del T1 los indicadores adelantados

anticipan dinamismo también en T2 2021. Los EMs enfrentan aun retos

Indices de Gestores de Compras (PMI)

(>50 es expansión)

60

50

40

30

20

10

0

Sep

Nov

Mar

May

Sep

Sep

Nov

Mar

May

Sep

Nov

Mar

May

Nov

Mar

May

Sep

Nov

Mar

2017(Ene)

Jul

2018 (Ene)

Jul

2019 (Ene)

Jul

2020 (Ene)

Jul

2021 (Ene)

2016 (Jul)

JPMorgan Global Manufacturing PMI SA JPMorgan Global Services PMI SA8

Actividad: En DMs, tras fuerte repunte del T1 los indicadores adelantados

anticipan dinamismo también en T2 2021. Los EMs enfrentan aun retos

Crecimiento del PIB por regiones

(% a/a)

10

5

0

-5

-10

2006 2008 2010 2012 2014 2016 2018 2020 2022

Mundo Desarrollados Emergentes Latam9

Inflación: Sopresas al alza generalizadas pero por motivos transitorios que

no se convertirarn en permanentes

Inflacion registrada vs prediccion

(% a/a IPC)

Debate

No regime change

‣ Inflación a corto plazo probablemente se

desaceleren las presiones en curso*

(temporales) Pero existen riesgos al alza

‣ Inflación a largo plazo mayor de lo esperado

pero dentro de limites normales. Factores largo

plazo** bajo control

‣ Aunque IPC ha repuntado por encima del 2%

en DMs (EEUU >3,5%) core y precios relativos

se mantienen estables

(*) Cuellos de botella, escasez de mano de obra, ciclo de materias primas, estímulos (f&m), demanda contenida

(**) presiones salariales, efectos del señoriaje, relocalización y transformación productiva, transición energética, oferta laboral cualificada. Nuevos mandatos de Reserva Federal y BCE10

Pol. Económica: Policy Review apuntala sesgo bajista en DMs (pese a presiones

inflacionistas). Endurecimiento de la Política Monetaria en EMs

Estimulo fiscal y brecha de product a finales de Crecimiento del balance de bancos centrales

(% del PIB)

2021 (% del PIB)11 Mercados: recuperación, expectativas de inflación y demanda de materias primas junto a reduccion de prima de riesgo apoyan un risk-on mood global… Principales Indices (feb 2020=100) Soberano 10 años, Alemania y EEUU

12

…Pero flujos no revierten totalmente ante miedos a un nuevo taper tantrum. Lo

que impide a las monedas recuperar totalmente el terreno perdido

Aversión al riesgo medida por el VIX Flujos de cartera acumulados desde evento de crisis

60

40

50 20

0

40

-20

30 -40

-60

20

-80

Promedio 2016-19

-100

10

-120

0

2017(Ene)

Jul

Jul

Jul

Jul

Jul

Abr

Abr

Abr

Abr

Abr

2018 (Ene)

2019 (Ene)

2020 (Ene)

2021 (Ene)

2016 (Jul)

Oct

Oct

Oct

Oct

Oct

Crisis financiera Taper Tantrum

China panico COVID-1913

…Pero flujos no revierten totalmente ante miedos a un nuevo taper tantrum. Lo

que impide a las monedas recuperar totalmente el terreno perdido

Prima de riesgo emergente (varias crisis) Flujos de cartera acumulados desde evento de crisis

40

10

20

9

8 0

7

6 -20

5 -40

4

3 -60

2 -80

1

0 -100

-120

Crisis Financiera Taper Tantrum

Crisis financiera Taper Tantrum

China panico COVID-1914

Las monedas aun no pueden recuperar totalmente el terreno perdido contra el

USD aunque el ajuste de BoP ha sido evidente.

Variacion del tipo de cambio Balanza de Pagos y componentes

(fin 2020 M2 = 100) (promedio de mercados emergentes)

20 10,0 -10,00

8,0 -8,00

Apreciac

10 2021 YTD 2M 2020

6,0 -6,00

0

4,0 -4,00

-10

Depreciació

2,0 -2,00

-20 0,0 0,00

n

-30 -2,0 2,00

-4,0 Reserves 4,00

-40 Com.+Kap. Acc.

-6,0 6,00

Peso Argentino

Lira Turca

Sol Peruano

Rublo Ruso

Dólar de Hong Kong

Dólar Taiwanés

Rupia Indonesa

Rupia India

Peso Colombiano

Ringgit Malayo

Peso Filipino

Dólar de Singapur

Leu Rumano

Baht Tailandés

Real Brasileño

Zloty Polaco

Lev Búlgaro

Won Surcoreano

Florín Húngaro

Renminbi Chino

Peso Chileno

Corona Checa

Peso Mexicano

Rand Sudafricano

E&Os

-8,0 Fin.Acc. 8,00

var.Reservas (CA-FA)

-10,0 10,00

dic.-00

dic.-03

dic.-06

dic.-09

dic.-12

dic.-15

dic.-18

jun.-11

jun.-02

jun.-05

jun.-08

jun.-14

jun.-17

jun.-20

sep.-01

sep.-04

sep.-07

sep.-10

sep.-13

sep.-16

sep.-19

mar.-03

mar.-06

mar.-09

mar.-12

mar.-15

mar.-18

mar.-2115

A debate

Mercados emergentes

Crecimiento del PIB real (% a/a)

10

‣ Mercados emergentes: un entorno global

relativamente favorable, a pesar de los riesgos

(crecientes), al menos antes de que la Fed 5

inicie la retirada de estímulos

‣ Factores de apoyo: ánimo financiero global, 0

crecimiento mundial, precios de las materias

primas. Estabilización de las mondas

emergentges. Amplia liquidez, bajos tipos de -5

interés y apetito por el riesgo

‣ Elevados riesgos a la baja dependiendo del -10

desarrollo de la pandemia y de la transcion 2006 2008 2010 2012 2014 2016 2018 2020 2022

liqiudez/solvencia de los agentes

Mundo Desarrollados Emergentes LatamEscenario Base y Balance de Riesgos

17

Escenario base: sólida recuperación en 2021-22, liderada por DMs, con mayores

riesgos de inflación y crecientes desafíos para los bancos centrales

Covid Politica Económica

Vacunación masiva y fin de las restricciones a Más estímulos fiscal y monetario en DMs.

mediados en la transición 2021/22 BC centrados en el crecimiento.

Tipos inalterados en 2021-22

“Normalización” en 2023+

Escenario Base

Sólida recuperación en 2021-22 liderada DM, con riesgos de inflación y retos para los bancos centrales La inflación se

suavizará, pero será mayor de registrado recientemente

Se mantendrá el apetito por el riesgo al menos hasta que la Fed empiece a subir los tipos

Los riesgos son al alza en inflación y errores de política monetaria y a la baja en lo que se refiere a la pandemia18

Balance de Riesgos Inflación por encima de lo esperado (estímulos fiscales, expectativas,

descenso estructural de la población activa, etc.)

Riesgos: principalmente el aumento de la inflación

y la salida de la Fed; menos los relacionados con la Politica monetaria la reacción de la Fed sería clave al aumentar la percepcion

pandemia dle riesgo de una alteracion de la politica monetaria fuera de lugar. Riesgo

especialmente severo en emergentes

Nuevas cepas (a corto y largo

plazo), lentitud en la vacunación en

los países pobres19 Previsiones de crecimiento globales (% a/a)

20 Previsiones de Inflación globales (% a/a)

Enortorno asegurador

MAPFRE Economics

Panorama global para el sector asegurador

En 2020

El negocio de Vida ahorro a nivel mundial sufrió la “tormenta perfecta” en la que coincidieron:

● Una abrupta caída del PIB en torno al -3,3%, a consecuencia de la pandemia

● Un movimiento de los ahorradores hacia posiciones de liquidez (“dash for cash”)

● Una política monetaria ultra acomodaticia con bajos y bajadas de tipos de interés

● Una relajación de las primas de riesgo por los extensos programas de emergencia de

adquisición de bonos (soberanos y corporativos) de los principales bancos centrales

Los negocios de No Vida y Vida riesgo resistieron mejor los efectos de la crisis (por el buen

comportamiento de algunas líneas de negocio, principalmente los seguros de salud) que compensaron la

caída de otros segmentos más afectados por la crisis, principalmente el negocio de autos y otros ramos

de menor pesoMAPFRE Economics

Panorama global para el sector asegurador

En 2021

● Mejoran las expectativas para los mercados aseguradores a nivel global (vuelta al crecimiento

económico). El nivel de incertidumbre es moderado, lejos de los de anteriores trimestres, a pesar de

los problemas por las nuevas variantes del virus

● Las amplias medidas de apoyo monetario y fiscal en los mercados desarrollados y alguno de los

emergentes siguen ahí y son de gran ayuda para los mercados aseguradores

● La recuperación será desigual: muchos mercados emergentes han agotado su capacidad fiscal y

monetaria (aumento de la inflación)

● El repunte de la inflación genera incertidumbre en los mercados aseguradores (rentabilidad e

inversiones)

● La recuperación de los principales índices de valores ha ayudado a los seguros de Vida inversión,

pero su alto nivel (muchos de ellos tocando máximos) genera cierta aversión al riesgoPanorama sectorial - mercados desarrollados, continúa el entorno de bajos tipos de interés

EUROZONA ESTADOS UNIDOS

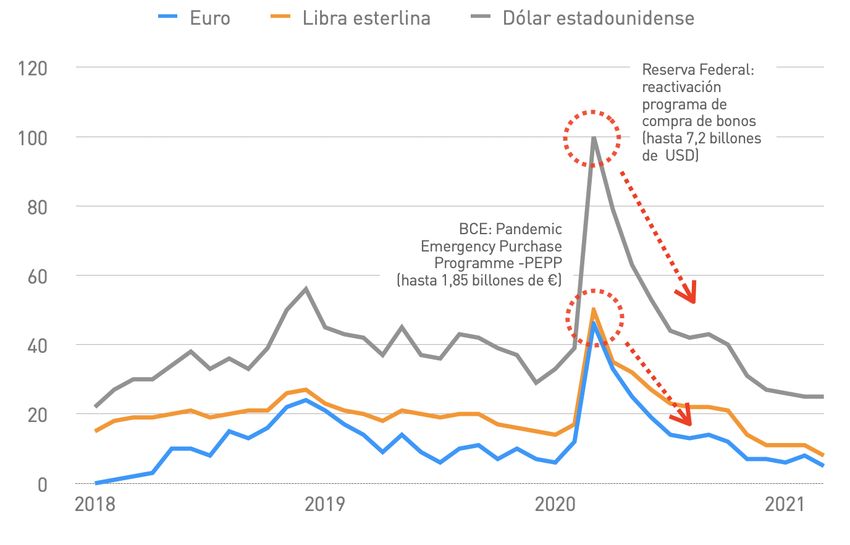

Fuente: MAPFRE Economics (con datos de EIOPA)Panorama sectorial - primas de riesgo y programas de compras de activos de los bancos centrales

Principales divisas: referencia del ajuste por volatilidad Solvencia II, 2018-2021

Fuente: MAPFRE Economics (con datos de EIOPA)Panorama sectorial - Inflación y repunte de tipos en algunos mercados emergentes

BRASIL

MÉXICO

Fuente: MAPFRE Economics (con datos de EIOPA)Panorama sectorial - España, evolución del seguro directo

2020

PRIMAS NEGOCIO DE NO VIDA, VARIACIÓN ANUAL (%) PRIMAS NEGOCIO DE NO VIDA, VARIACIÓN ANUAL (%)

No Vida Automóviles Mutirriesgos Vida Riesgo Ahorro

Salud Resto

10% 25%

17%

5,1% 9%

3,1%

1% -0,4%

1,1%

0%

-0,7% -6%

-2,0%

-14%

-20,7%

-22%

-25,0%

-30%

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

-10%

2012

2018

2010

2011

2013

2014

2015

2016

2017

2019

2020

Fuente: MAPFRE Economics (con datos de ICEA)Panorama sectorial - España, evolución del seguro directo

Junio 2021

PRIMAS NEGOCIO DE NO VIDA, VARIACIÓN ANUAL (%)

PRIMAS NEGOCIO DE NO VIDA, VARIACIÓN ANUAL (%)

No Vida Automóviles Mutirriesgos Vida Riesgo Ahorro

Salud Resto

10% 25%

Junio 2021 crecimiento interanual 17% Junio 2021 crecimiento interanual

6,1%

10,6%

4,8% 9%

3,8% 9,2%

3,35% 1% 5,2%

0%

-0,07% -6% (En Vida, mayor efecto base)

-14%

-22%

-10% -30%

2016

2017

2018

2010

2011

2012

2013

2014

2015

2019

2020

2021

2018

2019

2020

2010

2011

2012

2013

2014

2015

2016

2017

2021

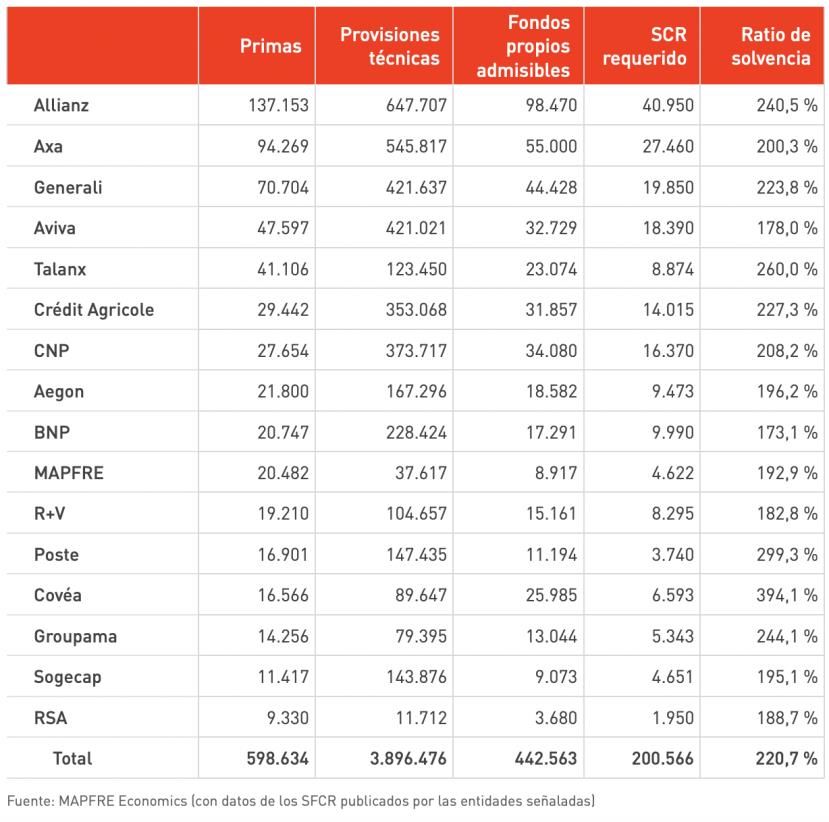

Fuente: MAPFRE Economics (con datos de ICEA)Panorama sectorial - Supervisión SFCR grandes grupos europeos 2020

MAPFRE Economics

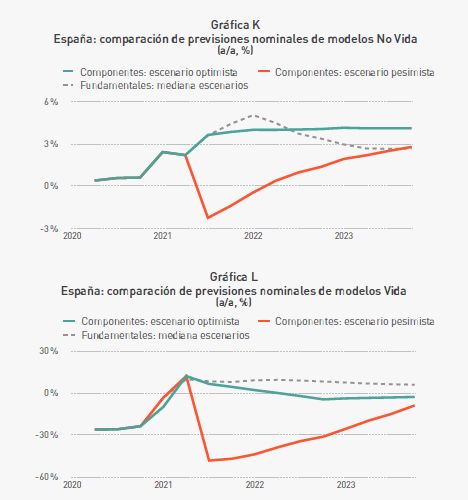

A debate

Hacia la normalidad en

negocio asegurador

‣ “Normalidad”: crecimientos nominales de 4% y

0% en el largo plazo (fundamentales)

‣ Mejora de confianzas, dinamismo y situación de

liquidez en sector privado anima consumo y

demanda No Vida hasta 4%+ en 2021/22

‣ Negocio Vida apoyado en fundamentales y un

reperfilamiento de la curva junto a menor riesgo

de liquidez. Neutralidad en el corto plazo.Conclusiones La nueva normalidad El sector asegurador

También puede leer