Outlook Trimestral 3T-18 - Equipo de Estrategia Itaú Comisionista de Bolsa

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Outlook Trimestral

3T-18

Equipo de Estrategia

Itaú Comisionista de Bolsa

Agosto 2018

Divisas Estrategia | Itaú Comisionista de Bolsa

Flujos offshore

Pese a que el primer semestre fue retador para los mercados emergentes, en vista de la turbulencia generada en

países como Turquía, Argentina y Brasil, la salida de flujos no fue tan drástica como en otros episodios de estrés

internacional. Hacia lo que resta del año, se espera que los flujos sigan entrando soportados por los fundamentales

particulares de cada país. Los riesgos sobre este escenario estarán atados al desenvolvimiento de la Guerra Comercial entre

EE. UU. y China.

Flujos de IEP hacia Mercados Emergentes durante episodios Flujos de capital hacia Mercados Emergentes, como % del PIB.

específicos. Billones de $USD, flujos diarios acumulados.

Py Banco

Mundial

Fuente: IIF, Banco Mundial. Fuente: IIF, Banco Mundial.

Estrategia| Itaú Comisionista de Bolsa 5

Petróleo

El diferencial entre el contrato de 2 y 7 meses de la curva WTI estaba demasiado alto, lo que indicaba que el

mercado estaba en sobre compra. Desde hace unas semanas el diferencial se empezó a apretar por lo que el precio

del crudo podría empezar a revertirse. Otro elemento que podría seguir presionando el precio a la baja es el incremento

en la producción de Estados Unidos y de algunos miembros OPEP como Arabia Saudita. Sin embargo, la amenaza de

sanciones de EE. UU. a Irán podrían generar volatilidad sobre el precio.

Diferencial entre contratos de 2 meses y 7 meses de la referencia WTI. Crecimiento mundial de la oferta de petróleo en 2018 y Py EIA.

Hasta Jul-18

Bajos inventarios AN (Principalmente Shale Oil de US)

Guerra en Irak en Cushing está impulsando el crecimiento

Oklahoma?.

De la producción en 2018

Conflicto Iraqui

Inventarios

históricamente

bajos Interrupciones en

Medio Oriente y

África. Ataques

aéreos EE. UU.

Recesión en EE. UU. Spread contratos WTI 2-7M

Fuente: Bloomberg, JP Morgan Fuente: Bloomberg, EIA.

Estrategia| Itaú Comisionista de Bolsa

Pronósticos - Petróleo WTI

El mercado de petróleo ha enfrentado cambios 68,00

relevantes en su coyuntura global. Estos apuntan

por una mayor producción de petróleo global en el

65,60

corto plazo y en consecuencia, los mercados 64,50

esperan precios del petróleo más bajos frente al 64,50 65,00

actual a cierre del Q4-2018. 65,15

63,00

Estos pronósticos continuarían aplicando en el año 60,00

60,00 63,50

2019.

60,50

60,50

Estimaciones actuales cierre 2018

Itaú 65,00

65,60

Analistas

Fuente: Bloomberg

Estrategia| Itaú Comisionista de Bolsa 7

Sector Externo

Las exportaciones colombianas han mostrado un buen desempeño durante lo corrido de 2018, anotando un

crecimiento a Junio de 14,8% a/a. Aunque las ventas externas de petróleo han seguido jalonando las exportaciones totales,

otros bienes no tradicionales también han contribuido de forma positiva. En vista de lo anterior y del mayor crecimiento

proyectado, Itaú revisó a la baja el pronóstico de déficit en Cuenta Corriente para este año y el próximo, lo que

seguiría sustentando un panorama favorable para la tasa de cambio local.

Col: Exportaciones totales y de petróleo vs Precio WTI. Col: Cuenta Corriente por componentes de Balanza de Pagos y

Py Itaú vs TRM promedio.

Py

Itaú

Prom.

Prom. 2009-12

2005-08

Prom.

2017-19

Prom.

2018-19

2013-16

Prom.

65

$2180 $1925 $2416 $2915*

Fuente: Dane, Bloomberg, Itaú Fuente: BanRep, Itaú *promedio TRM 2017 hasta Jun2018

Estrategia| Itaú Comisionista de Bolsa

Flujos de Inversión

Tras el favorable desempeño que venía reportando la Inversión Extranjera en Colombia en el primer trimestre, la

incertidumbre sobre Emergentes en la segunda parte del año terminó afectando la entrada de flujos al país,

particularmente en IEP. Para el segundo semestre ya se observan signos de mejoría, tendencia que esperamos se

mantenga en lo que queda de 2018 en vista de las mejores perspectivas de crecimiento y la menor incertidumbre política.

Inversión Extranjera Directa por componentes. USD$ Millones. Inversión Extranjera de Portafólio (IEP). USD $Millones, promedio

mensual de los flujos netos

I-Semestre

59% 11% 1% -10% -24% -23% 15% -4%

Fuente: BanRep, Cálculos propios

Estrategia| Itaú Comisionista de Bolsa Fuente: BanRep, Cálculos propios

Pronósticos - FX Latam

Las principales monedas Latinoamericanas vienen de sufrir una importante volatilidad asociada a eventos políticos y

conflictos comerciales que han debilitado las principales monedas en la región. El peso colombiano presentó un

movimiento estable en dichos momentos de estrés, el cual esperamos que persista alineado con las proyecciones

del promedio de analistas de Bloomberg.

Algunas monedas Latam. Precios normalizados 100=2017.

Px : 3.85

Px : 3.64

Px : 2.880

Px : 2.866

Px : 19,5

Px : 19,25

Fuente: Bloomberg, cálculos propios, datos normalizados

Estrategia| Itaú Comisionista de Bolsa 10

Análisis Técnico

Grafico USD/COP Velas Semanales

Fuente: Bloomberg

Tendencia Soporte Resistencia Objetivo 3Q-18

Lateral $ 2.830 $ 2.924 - $ 2.950 $2.880

Estrategia| Itaú Comisionista de Bolsa 11

Análisis Técnico

Grafico USD/COP Velas Diarias

Fuente: Bloomberg Fuente: Bloomberg

Tendencia Soporte Resistencia Objetivo 3Q-18

Alcista $ 2.817 $ 2.961 $2.880

Estrategia| Itaú Comisionista de Bolsa 12Balanza Global

Factores Alcistas Factores Bajistas

Guerra Comercial que se agudiza Mayores Precios Petróleo

entre EE. UU., China y otras

naciones

Expectativas de mayor entrada de

Volatilidad en Emergentes flujos de Inversión Extranjera

Expectativa de mayores Buen comportamiento económico

incrementos en tasa FED local

Estrategia| Itaú Comisionista de BolsaRenta Fija

Internacional

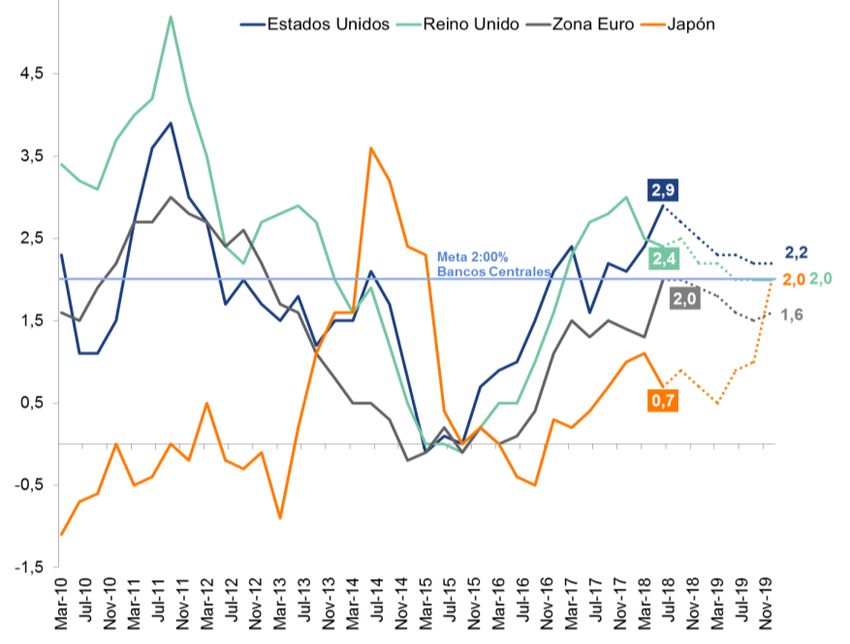

Estrategia | Itaú Comisionista de BolsaActividad e Inflación Desarrollados

Las perspectivas de crecimiento para las principales economías desarrolladas siguen siendo sólidas para 2018, aunque

los riesgos a la baja se han incrementado producto de la Guerra Comercial entre EE. UU. y China. Hacia adelante el

crecimiento debería empezar a moderarse como consecuencia de un cambio de ciclo en EE. UU. y la Zona Euro, lo que

a su vez llevaría a la inflación a corregir a niveles cercanos a las metas de la FED y el BCE.

Crecimiento de las principales economías avanzadas. Py 2018-20 Inflación principales países desarrollados. Var% a/a y Py hasta VT-19.

Crecimiento actual y potencial en 2018-19, Japón, EE. UU y Zona Euro.

Fuente: FMI, Py Bloomberg

Estrategia| Itaú Comisionista de Bolsa Fuente Banco Mundial 15Estados Unidos

La duración de los periodos de expansión en Estados Unidos suele ser más largo que los periodos de contracción. El

ciclo actual ya lleva 108 meses, cerca del ciclo anterior de 128 meses (1996-2000). Esperamos que la economía empiece a

revertir el ciclo de expansión en la segunda mitad de 2019 si la guerra comercial entre EE. UU. y China no se agudiza.

De agravarse, es probable que se empiecen a observar signos de desaceleración en la primera mitad del próximo año.

EE. UU.: Duración de periodos de expansión y recesión económica. EE. UU.: Promedio ciclos económicos en periodos específicos.

Actual

108 Meses

Duración promedio:

Expansión: 47 meses

Contracción: 15 meses

La expansión actual está calculada desde Junio de 2009 hasta la actualidad Fuente NBER. Fuente: NBER, cálculos propios.

Estrategia| Itaú Comisionista de Bolsa 16Política monetaria y perspectivas

Tras el cambio en el dot plot de la Junta de la FED en Junio, en el que anunciaron una expectativa de dos

incrementos adicionales de tasa de interés, el mercado ha venido moviéndose paulatinamente hacia dicho escenario.

Para 2019, el Emisor estima tres incrementos adicionales, misma perspectiva que compartimos en Itaú, en medio de

un contexto aún favorable para la economía estadounidense. Menos incrementos podrían darse si la agudización de la

Guerra Comercial entre EE. UU. y China empieza a afectar de forma importante los indicadores lideres de EE. UU.

Tasas de política monetaria, algunos desarrollados. EE. UU.: Probabilidad de movimientos derivada del mercado de futuros

de la tasa FED.

Proyección

Tasa implícitas OIS (Línea punteada)

Expectativa analistas (Línea solida)

Fuente: Bloomberg. Fuente: Bloomberg.

Estrategia| Itaú Comisionista de Bolsa 17Riesgos: Guerra Comercial

La posibilidad de que EE. UU. imponga nuevas tarifas de cerca de USD $200.000 millones (40% del valor de los bienes

que China exporta a EE. UU.) a los bienes importados desde China y al sector de vehículos de Europa y Japón,

aumentan los riesgos a la baja sobre el crecimiento mundial. China por su parte, no sólo podría aumentar los aranceles a

bienes estratégicos en EE. UU. sino que además podría amenazar las utilidades de las compañías estadounidenses que operan

en el país asiático.

Tarifas arancelarias anunciadas e impuestas durante 2018 Componentes de los ingresos económicos de EE. UU y China.

en USD $miles de millones. En USD$ billones, 2017.

No impuestas aún

Posible próximo

objetivo

para China

China

60

Bienes saliendo de US

Bienes entrando a US

Amenaza

*El dato de ventas está a corte 2015, año más reciente en el que se cuentan

con datos disponibles de ventas de las compañías multinacionales subsidiarias que operan en China.

Fechas de aranceles anunciados, 2018 Fuente: The Economist

Fuente: US Bureau of Economics Analysis, JP Morgan.

Estrategia| Itaú Comisionista de Bolsa 18Curva base global

En línea con el crecimiento Estados Unidos y el aumento de la inflación, las curvas se han venido desplazando al

alza. En el segundo semestre estamos esperando una menor volatilidad y al menos por ahora no prevemos en el corto plazo

una inversión de la curva de rendimientos. Nuestra proyección para final de 2018 para el Tesoro 10Y se encuentra entre

2.90%- 3.00%.

¿Como se ha comportado la curva de tesoros en 2018? Proyección fin de año

Guerra

comercial

Davivienda

Inflación

+ Dot

Plot

Plazo 18E min 18E max Anterior

Reversión 2Y 2.70 2.75 2.85

QE + 5Y 2.80 2.90 2.92

Inflación

PCE 7Y 2.85 2.95 2.99

10Y 2.90 3.00 3.05

30Y 3.05 3.15 3.10

Fuente: Bloomberg, cálculos propios Fuente: Bloomberg, cálculos propios

Estrategia| Itaú Comisionista de Bolsa 19Expectativa cierre de Treasuries

Para lo que resta del trimestre esperamos que la parte corta (1-5 años) de la curva frene su tendencia alcista con tasas

de interés descontadas. De otro lado, esperamos que la parte media y larga (10-30 años) se quede muy estable luego

de la fuerte subida que ya ha experimentado en meses anteriores.

Atractivo de inversión. Curva base USD$

Atractivo de

inversión

Menor Mayor

riesgo riesgo

Simulación estrés 1 año

2Y: at 3.25% Retorno esp. 2.10%

5Y at 3.25% Retorno Esp. 1.21%

10Y at 3.25% Retorno Esp. 0.50%

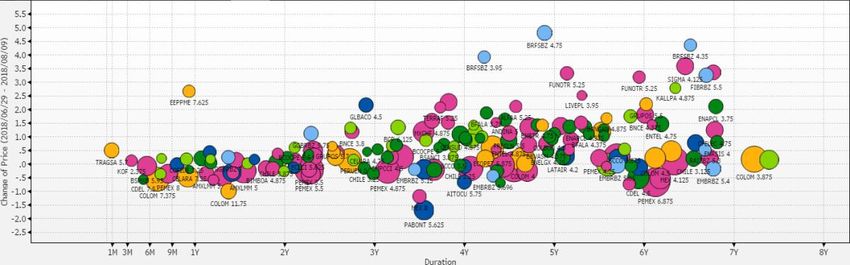

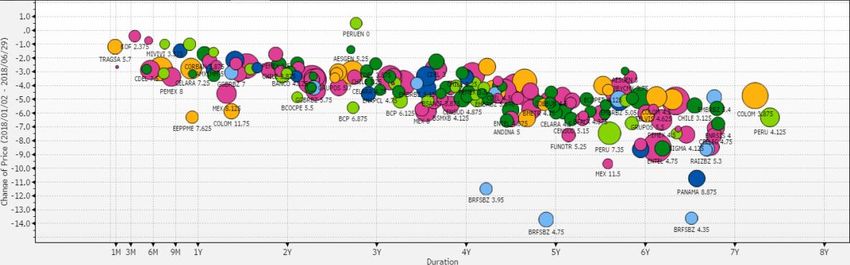

Estrategia| Itaú Comisionista de Bolsa 20Comportamiento en Precios

Luego de un primer semestre con caídas muy pronunciadas de precios, el último mes la valorización en la deuda Latam ha

sido muy pronunciadas. Hacia adelante esperamos una ligera contracción adicional en los spreads y valorizaciones

en precio.

Deuda Corporativa Latam 1S 2018

Brasil

Chile

Colombia

México

Panamá

Perú

Fuente: Bloomberg,

Deuda Corporativa último mes

Brasil

Chile

Colombia

México

Panamá

Perú

Fuente: Bloomberg,

Estrategia| Itaú Comisionista de Bolsa 21Z-Spread Latam

El efecto de valorización no ha sido movimiento de las curvas base, sino producto de una compresión de los spreads

vs. Tesoros. Esto implica una menor percepción de riesgo en la región, mitigado por resultados electorales en Colombia y

México.

Cambio Z-Spread Latam Zoom Cambio Z-Spread México, Brasil y Colombia

Fuente: Bloomberg, Fuente: Bloomberg,

Brasil Brasil

Chile Chile

Colombia Colombia

México México

Panamá Panamá

Perú Perú

Uruguay Uruguay

Estrategia| Itaú Comisionista de Bolsa 22Z-Spread Por calificación y región

En niveles comparables de plazos en el nivel grado de inversión, se observa un menor spread Latam vs. Europa.

Z-Spread Latam Z-Spread Europa

300 PB Avg.

188.9 PB

Avg. 188.9 PB

170 PB Avg. Avg.

130 PB Avg.

110 PB Avg.

40 PB Avg.

Fuente: Bloomberg, Fuente: Bloomberg,

Rating Cupón Duración Z-Spread Yield

Rating Cupón Duración Z-Spread Yield

A (12) 3.703 2.965 76.5 3.625

A+ (159) 3.155 2.732 69.6 3.488

A- (6) 3.55 4.715 107.7 4.011

A (490) 3.352 2.949 114.7 3.951

BBB+ (21) 4.89 4.015 124.2 4.17

A- (101) 3.036 2.76 52.4 3.364

BBB (47) 5.22 3.756 157.4 4.474

BBB- (47) 4.987 3.458 146.1 4.39 BBB+ (115) 3.853 3.034 93.3 3.76

BB+ (33) 5.265 3.966 216.2 5.086 BBB (110) 3.96 3.32 129 4.113

BB (16) 6.164 3.549 281.3 5.651 BBB- (102) 3.866 3.212 169.5 4.548

BB- (32) 6.041 3.733 305.3 5.948 BB+ (22) 4.896 4.005 188.3 4.809

B+ (34) 7.499 3.532 472.9 7.628 BB (13) 5.671 3.699 299.4 5.754

B (15) 9.988 2.872 570.3 8.587 BB- (15) 5.13 3.379 207.1 4.966

B- (12) 8.302 3.399 860.8 11.525 B+ (11) 6.554 3.294 334.2 6.17

Estrategia| Itaú Comisionista de Bolsa 23Resumen

FED

Económico 2018 +2 aumentos

Menor ritmo crecimiento 2019 1,2,3 ?????

futuro en EE. UU. (No

recesión)

Inflación controlada

CDS

Potencial mayor de déficit Correcciones recientes

fiscal importantes, menor riesgo

político.

Spreads

Spreads más amplios

Europa vs. Latam Riesgos

Impacto guerra comercial

sobre el Crecimiento global.

Inflación + Crecimiento.

Tesoros

Menor presión al alza

Picks:

Duración 3-7 años máximo

Geografía: > Europa vs. Latam por spread

Calidad crediticia: High Yield y IG (Preferencia búsqueda de Z-Spread alto)

Estrategia| Itaú Comisionista de Bolsa 24Renta Fija

Local

Estrategia | Itaú Comisionista de BolsaCrecimiento

El próximo 15 de Agosto será publicado el dato de PIB 2T-18 para el que Itaú estima un crecimiento de 2,8%. En

vista del buen desempeño que han mostrado los indicadores líderes en el primer semestre del año Itaú elevó su

pronóstico de crecimiento para 2018 desde 2,5% a 2,7% y para 2019 de 3,2% a 3,3%. Los sectores jalonadores serían

Financiero, Administración pública y Comercial.

Proyección PIB Var% anual 2T-18 y 2018 por componentes de oferta. PIB Var% trimestral desde 2015 y Py Itaú hasta 2019.

Py 2019

3,3%

Py 2018

2,7%

PIB Potencial 3,3% (BanRep)

Nuevos sectores tras cambio de metodología del Dane Fuente: Dane, Itaú Fuente: Itaú

Estrategia| Itaú Comisionista de Bolsa

26Inflación

El segundo trimestre del año la inflación se mantuvo estable sobre 3,15% en promedio, con un importante descenso en

la inflación de bienes transables y no transables y con algunas presiones aún en los grupos de vivienda y transporte.

Itaú estima que la inflación cerrará sobre 3,2% este año, levemente por debajo del pronóstico del promedio del mercado que

se mantiene sobre 3,3%. Los riesgos alcistas en inflación provendrían de una tasa de cambio más depreciada y altos precios del

petróleo que eleven el precio de la gasolina.

Inflación anual observada y py Itaú. Py Inflación total y sin alimentos 12 Meses. Encuesta BanRep Jul-18

Py

Itaú

2018

Fuente: Dane, Itaú Fuente: BanRep

Estrategia| Itaú Comisionista de Bolsa

27Política Monetaria

El BanRep continúa viendo un buen panorama en términos del comportamiento de la inflación y percibe que el

desempeño de la actividad económica para lo que resta del año será mejor que el proyectado por el equipo técnico.

Debido a lo anterior y en vista de un entorno externo con alto nivel de incertidumbre el Emisor ha decidido mantener la tasa

de interés inalterada en 4,25%. Itaú estima que la tasa se mantendrá en dicho nivel hasta Marzo de 2019, cuando el

BanRep elevaría la tasa a 4,50% (nivel proyectado para 2019). El mercado en contraste espera una mayor magnitud de

incrementos para el próximo año.

Tasa Repo observada vs Tasa implícita de política monetaria a 1 año Tasa Repo histórica y senda proyectada Itaú.

(serie empalmada)

Fuente: BanRep, Bloomberg. Fuente: BanRep, Py Itaú

Estrategia| Itaú Comisionista de Bolsa

28Política Fiscal

La actualización del Marco Fiscal de Mediano Plazo dado a conocer a mitad de Junio ratificó el incremento de la

proyección de déficit fiscal como % del PIB para los próximos ocho años. Antes el déficit estructural era proyectado para

ser alcanzado en 2020, ahora se lograría hasta 2027. En 2018, la caída en el gasto refleja en parte el adelanto de gasto

realizado en 2017 con los ingresos provenientes del Laudo Arbitral. Frente a 2017, se espera que los ingresos

disminuyan 0.5 pp, debido a la reducción en los ingresos no tributarios. Hacia adelante el ajuste 2018-2019 requerirá

mejoras importantes en los ingresos.

Balance Total y Estructural GNC 2014-2027. Ingresos y gastos del GNC (% PIB)

Déficit: Déficit:

3,1% 2,4%

Antes

Fuente: MinHacienda

Estrategia| Itaú Comisionista de Bolsa Fuente: MinHacienda

29Política Fiscal

De acuerdo a la actualización del MFMP, la deuda neta del Gobierno Nacional Central como % del PIB debería comenzar

a bajar desde 2018. Frente al MFMP de 2017 la reducción proyectada es bastante significativa. La deuda bruta entre tanto

alcanzaría su pico en 2018, para luego empezar a caer paulatinamente hasta lograr 29,4% del PIB en 2029, nivel muy por debajo

del promedio de los últimos 10 años.

Deuda Neta del GNC – Escenarios Alternos (% del PIB) Deuda Bruta del GNC como % del PIB (2018-2029)

Promedio 2010-2017

42,9

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

Supuestos Macroeconómicos

Crecimiento real 2,7 3,4 3,6 4,1 4,4 4,4 4,2 4 3,8 3,5 3,4 3,4

Crecimiento potencial 3,6 3,5 3,5 3,5 3,5 3,5 3,5 3,5 3,5 3,5 3,4 3,4

Supuestos Petroleros

Precio LP Brent USD 65 62 64 67 68 68 68 68 67 67 66 66

Precio Spot Brent USD 67 65 65 67 68 68 68 68 67 67 66 66

Producción Petróleo 844 872 936 797 756 803 769 711 717 652 614 614

Fuente: MinHacienda Fuente: MinHacienda

Estrategia| Itaú Comisionista de Bolsa 30Política Fiscal

La meta de recaudo este año es mucho más ambiciosa gracias al mayor recaudo proyectado para el concepto de Renta,

el cual crecería 44,3% frente a 2017 y compensaría en parte la eliminación del impuesto CREE. En lo que va corrido del año

hasta el mes de Mayo, se ha cumplido el 45% del recaudo proyectado para 2018. Hacia adelante será retador para el nuevo

Gobierno implementar una reforma que siga contribuyendo al mayor recaudo por esta vía, la cual cuenta con el mayor peso

dentro del total de ingresos nacionales.

Recaudo tributario Meta 2018 (MFPM) Recaudo tributario observado vs estimado mensual.

Recaudo tributario, Meta 2018 (MFMP)

Crec. % %del PIB

Concepto ($ MM) 2017 2018*

2018*/2017 2018

DIAN 126,958 135,710 6,9% 13,6

Internos 107,313 114,300 6,5% 11,5

Renta 10,747 15,506 44,3% 1,6

CREE 7,408 3,085 -58,3% 0,3

IVA 29,985 33,816 12,8% 3,4

Retenciones 44,675 49,319 10,4% 5,0

GMF 6,772 7,716 13,9% 0,8

Consumo 1,955 2,205 12,8% 0,2

Patrimonio/Riqueza 3,869 534 -86,2% 0,1

Gasolina 1,827 2,032 11,2% 0,2

Timbre 75 87 15,3% 0

Externos 19,241 20,978 9,0% 2,1

123% 109% 110% 85% 96%

Arancel 3,821 4,375 14,5% 0,4

IVA 15,420 16,602 7,7% 1,7 *La meta de recaudo se calculó con base en el promedio de recaudo por mes desde 2000 hasta 2017,

con el total del recaudo anual dado por el Ministerio de Hacienda.

Fuente: MinHacienda

Cumplimiento frente a la meta

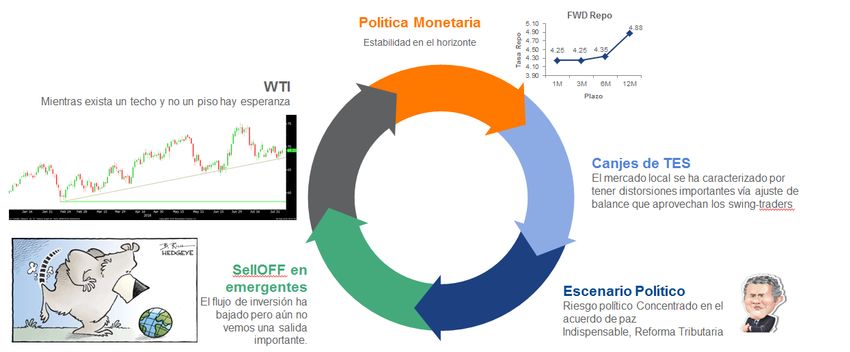

Estrategia| Itaú Comisionista de Bolsa Fuente: Dian, Cálculos propios 31Drivers del Trimestre El trimestre se caracterizará por la postura renovada o no de la nueva administración en materia fiscal y no se esperan grandes cambios en las variables fundamentales. Estrategia| Itaú Comisionista de Bolsa 32

Canje de TES (Driver Local)

El Ministerio de Hacienda procura tener una distribución de obligaciones que evite las concentraciones efectivas

en un solo año de amortizaciones y que permita pronosticar las necesidades de caja futura. Los participantes del

mercado aprovechan estas circunstancias para anticiparse a los movimientos de mercado que produce dicho ajuste.

Perfil de vencimientos Curva de TES

Espacio para canje 2018?

El Ministerio de Hacienda tiene en su

poder TES por valor cercano a 9,2 billones

de pesos lo que facilita el pago de los 18,8

billones por pagar este año.

El saldo del DTN es de 22,7 billones de

pesos (suficiente caja para responder al

pago).

Consideramos que habrá Canje en el 2019:

Es el año con mayor participación dentro

del total de deuda por amortizar (10,2%).

Se haría en UVR19 entregando papeles en

UVR del 2023, 2027. De incluir pesos se

entregarían 2025, 2032.

Estrategia| Itaú Comisionista de Bolsa 33Back to Basics (Driver Local) La curva de TES Tasa Fija pesos ha reducido su nivel en un entorno de relajación monetaria y ha aumentado su pendiente. Esto permite realizar estrategias de aplanamiento no necesariamente con los extremos de la curva, pero sí dentro de plazos similares en la curva. La curva de UVR debería empezar a empinarse a medida que se entra en la estacionalidad del UVR. Estrategia| Itaú Comisionista de Bolsa 34

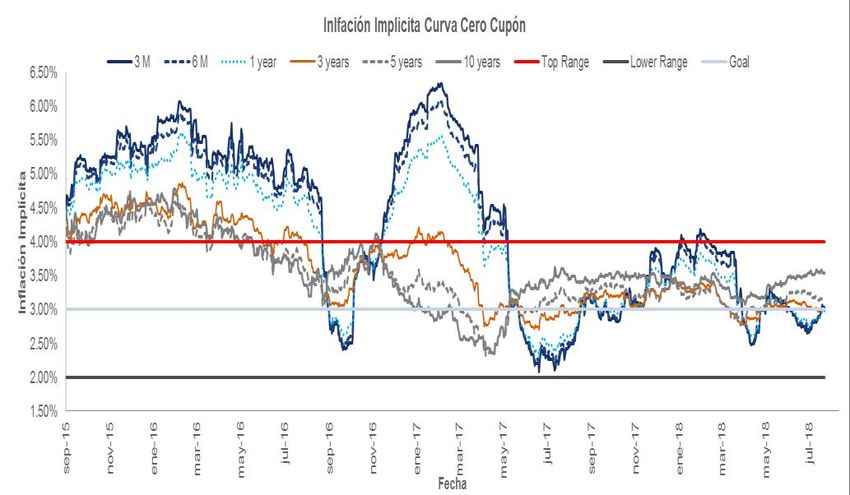

Ciclo UVR positivo a la vista

El comportamiento de las inflaciones implícitas muestra un mercado ajustado a las expectativas de los analistas. Sin

embargo, se podría observar un aumento en las implícitas de corto plazo que no superan el 3% y que por lo general

en el segundo semestre y en el primer trimestre tienden a aumentar suponiendo valorizaciones en estos papeles.

Fuente: Infovalmer, cálculos propios

Estrategia| Itaú Comisionista de Bolsa 35Fondos extranjeros reducen su participación La dinámica de participación de TES por parte del offshore ha perdido tracción. No obstante, aún no se han presentado ventas importantes por parte de este agente y no lo contemplamos como un evento de probabilidad de ocurrencia alta. Estrategia| Itaú Comisionista de Bolsa 36

Relatividad (Esto no ha cambiado mucho)

El supuesto básico de la teoría de la relatividad es que la localización de los sucesos físicos, tanto en el tiempo como en

el espacio son relativos al estado de movimiento del observador:

Brasil: Incertidumbre política y fiscal

México: Riesgo político López Obrador

Argentina: Persistente inflación

Venezuela: Implosión

Chile

Perú

Estrategia| Itaú Comisionista de Bolsa 37Comportamiento Márgenes y Tasas Recorrido Histórico de Margen en IPC, IBR y Tasa en FS Estrategia| Itaú Comisionista de Bolsa 38

Comportamiento Márgenes y Tasas Recorrido Histórico de Margen en IPC, IBR y Tasa en FS Estrategia| Itaú Comisionista de Bolsa 39

Comportamiento Márgenes y Tasas Recorrido Histórico de Margen en IPC, IBR y Tasa en FS Estrategia| Itaú Comisionista de Bolsa 40

Los recomendados del trimestre

Aterrizando las ideas:

1 Deuda Pública

2 Deuda Corporativa

Favorecemos posiciones en la

curva de TES en la referencia Curva de tramo medio en

MAY 22. Aún cuando esperamos papeles FS siguen dando

estabilidad de tasas consideramos buenos retornos y mantienen

un empinamiento en la curva una prima justa contra TES y un

media que favorece los TES 2022. alfa alto.

En UVR se pueden tomar A la espera del fin del ciclo

posiciones en la curva corta y habría que buscar indexación en

media después del reciente dato la curva corta y media en IPC y

negativo de inflación y esperando buscar DTF e IBR de plazos de

el ciclo tradicional de la UVR. 1 año hasta 3 años.

Estrategia| Itaú Comisionista de Bolsa 41Renta Variable

Global

Estrategia | Itaú Comisionista de BolsaJapón

Aunque el gasto real de los hogares ha venido descendiendo en meses recientes manteniendo contenida la inflación,

el incremento de los salarios sigue evidenciando la fortaleza de las compañías japonesas, particularmente aquellas del

sector exportador que se han visto beneficiadas de un yen débil. Hacia adelante, la continua expansión de liquidez provista

por parte del Banco Central de Japón mantendría el apoyo a la actividad económica.

Gasto de los hogares vs crecimiento de los salarios. Var% a/a Hoja de Balance vs Tasa de interés del Banco de Japón,

promedio móvil 3M hasta Jul-18

Fuente: Bloomberg Fuente: Bloomberg,

Estrategia| Itaú Comisionista de Bolsa

44Corea del Sur

En términos de crecimiento Corea del Sur registra cierta estabilidad tras la fuerte caída reportada en la crisis

hipotecaria de EE. UU. y pese al deterioro de las relaciones comerciales con China (su mayor socio comercial) en

2017. Hacia futuro se proyecta un crecimiento e inflación estable en medio de la renovación del acuerdo comercial con China

en Octubre de 2017.

Producto Interno Bruto vs Inflación. Var% a/a, hasta 2T-18. Índice de condiciones empresariales, unidades hasta Ago-18.

Promedio móvil 3M.

Py

Fuente: Bloomberg Fuente: Bloomberg,

Estrategia| Itaú Comisionista de Bolsa

45Emergentes

Aunque las economías emergentes han experimentado fuertes presiones en los meses recientes, debido a factores

como la apreciación del dólar, tensiones geopolíticas y mayores tasas en EE. UU. se espera que aquellos países

exportadores de materias primas sigan mostrando un crecimiento favorable en los próximos años. El Banco Mundial

estima que el ciclo de expansión de estas economías iría al menos hasta 2020.

Crecimiento en los países Emergentes exportadores de materias Crecimiento del PIB de Emergentes durante periodos de

primas. Promedio simple. expansión

Rangos de crecimiento intercuartil.

Índice 100= Pico del ciclo anterior.

Fuente: Banco Mundial Fuente: Bloomberg

Estrategia| Itaú Comisionista de Bolsa

46Valoraciones

Latam es el mercado regional más barato dentro de las valoraciones globales. Como región Asia desarrollado también

está más barata y genera potencial dada su generación de valor agregado.

Fuente: Bloomberg, cálculos propios

Fuente: Bloomberg, cálculos propios

Barato Barato

Estrategia| Itaú Comisionista de Bolsa 47Dividendos y retorno esperado

El crecimiento esperado en Latam se da principalmente en Brasil, Colombia, Perú y Chile. En su gran mayoría, los

exportadores de materias primas sigue estando en un entorno de crecimiento positivo. Asia desarrollado es principalmente

Japón, con una economía aún creciendo lento pero que esperamos sigan cambiando sus hábitos de consumo.

Fuente: Bloomberg, cálculos propios

Fuente: Bloomberg, cálculos propios

Estrategia| Itaú Comisionista de Bolsa 48Dividendos y retorno esperado

Dentro del retorno total seleccionamos nuestros top picks, que podrán obtener un retorno apropiado durante el

próximo trimestre.

Brasil (EWZ)

Colombia (GXG)

Chile (ECH)

Perú (EPU)

Japón (HEWJ)

Europa Value (HEDJ)

Sector Financiero (XLF)

Corea del Sur (EWY)

Emergentes Core (IEMG)

Fuente: Bloomberg, cálculos propios

Estrategia| Itaú Comisionista de Bolsa 49Fundamentos de inversión

Es un trimestre para mantenerse cautelosos en renta variable. Es clave la disminución de la exposición a este mercado

en los portafolios de los clientes. Momento de ser muy selectivo.

Fundamental está

Búsqueda de valor relativo

cambiando Inversiones muy selectivas,

El crecimiento sigue sólido, pero la en búsqueda de retorno.

senda parece tener menor

velocidad

Precios Baratos

Latam, Japón y algo de Asia

Volatilidad emergente tiene potencial

Puede ser un trimestre con importante.

una mayor volatilidad en

acciones.

Valor relativo vigente vs.

Compañías sólidas Renta Fija

Las utilidades por acción van Europa es cobertura natural

a seguir creciendo, las en dividendos .

variables claves siguen

sólidas.

Oportunidad de Nuevos episodios de

Retorno volatilidad y riesgo

Estrategia| Itaú Comisionista de Bolsa 50Renta variable

local

Estrategia | Itaú Comisionista de BolsaColombia: Sector Financiero

Tras el repunte que mostró la cartera comercial en el 1T-18, en el 2T-18 volvió a descender trayendo consigo una leve

caída del crecimiento de la cartera total. La cartera vencida se mantiene en niveles altos particularmente la comercial,

en vista de las provisiones bancarias que han tenido que hacer algunos establecimientos financieros por los proyectos Ruta del

Sol. Es probable que tras estos ajustes y luego del esclarecimiento del panorama político se pueda observar una

mejora en los indicadores de crédito.

Cartera total y por segmentos. Var% a/a hasta Jun-18 Cartera vencida por segmentos. Var% a/a hasta May-18

Cartera vencida + castigos Cartera vencida

Cartera bruta + castigos Cartera bruta

Promedio 2015-17

7,80%

Calidad de la cartera. Hasta May-18

Estrategia| Itaú Comisionista de Bolsa Fuente: BanRep

Fuente: Superintendencia Financiera ICT: Cartera y Leasing vencido/Cartera y Leasing brutoColombia: Sector Minero Energético

Aunque la producción de petróleo proyectada ha bajado frente a años anteriores, se espera estabilidad sobre los

850.000 barriles diarios. De hecho, el Ministerio de Hacienda elevó sus expectativas de crecimiento de producción

levemente para 2018, 2019 y significativamente para 2020. Adicionalmente, de acuerdo a MinHacienda para 2018 y 2019

se espera un crecimiento de la inversión de Ecopetrol de 67% y 20% respectivamente. Más del 80% de la inversión

estaría destinada a exploración y producción.

Producción de hidrocarburos en Colombia. Miles de bepd. Inversión de Ecopetrol

(USD Millones)

*Py Petróleo: MinHacienda

*Py Gas: Anif Fuente: ANH y MinHacienda Fuente: MinHacienda *Py MinHacienda

Estrategia| Itaú Comisionista de BolsaColombia: Consumo personal vs ventas minoristas

En vista de la significativa mejora que mostró la confianza en el segundo trimestre del año es de esperarse que el

consumo de los hogares registre un repunte favoreciendo al sector comercial, el cual ya ha venido mostrando

signos de fortaleza. El incremento de las ventas de vehículos, sector líder e indicador cíclico de la economía también brinda

señales del buen momento por el que atraviesa el consumo de los hogares, desempeño que esperamos continúe en los

próximos meses.

PIB consumo de los hogares vs Índice de Confianza del Consumidor. Ventas al por menor vs ventas de vehículos. Promedio móvil 3M. Hasta

Hasta I y IIT -2018. (Corr. 2006-2018: 83%) Mayo-18

Corr. Corr. Corr.

2006-09: 93% 2010-14: 42% 2015-18: 62%

Fuente: Dane, Fedesarrollo. Cálculos propios. Fuente: Dane, cálculos propios

Estrategia| Itaú Comisionista de BolsaActivos del trimestre en RVL

Nuestra selección de portafolio para los portafolios Renta Variable local

Financiero Energía Consumo Materiales

PF Davivienda Celsia Éxito Cementos Argos

Bogota GEB

Grupo Sura (top Pick)

Estrategia| Itaú Comisionista de Bolsa 55Asset Allocation 3T 2018

Hemos empezado a bajar nuestra exposición a la RV, y recuperando RF.

Monedas

Perfiles

USD COP

Moderado 40% 60% Renta fija

internacional;

Renta Fija local 60% 40%

Renta variable local Renta Fija

Renta fija internacional 40% local; 60%

Renta

Renta variable internacional variable Renta Fija

internacional local; 20%

Balanceado 50% 50% ; 20%

Renta Fija local 20%

Renta variable local 30%

Renta fija internacional 30% Renta fija Renta

internacional variable

Renta variable internacional 20% ; 30% local; 30%

Renta

Arriesgado 50% 50% variable Renta Fija

Renta Fija local 20% internacional

; 20%

local; 20%

Renta variable local 30%

Renta fija internacional 30%

Renta variable internacional 20% Renta fija Renta

internacional variable

; 30% local; 30%

Estrategia| Itaú Comisionista de Bolsa 56Proyecciones Colombia Itaú

PIB Tasa Repo Cuenta Corriente

2018 2019 2018 2019 2018 2019

2,7 3,3 4,25 4,50 -2,6 -2,4

2,5 3,2 4,0 -2,9 -2,7

Inflación Tasa de Cambio *Déficit Fiscal

* Proyección Ministerio

de Hacienda

2018 2019 2018 2019 2018 2019

3,2 3,0 2890 2930 -3,1 -2,4

Estrategia| Itaú Comisionista de Bolsa Cambios recientes

57

Py anteriorProyecciones PIB (%) Mundo Itaú

Mundo EE. UU. Zona Euro

2018 2019 2018 2019 2018 2019

3,9 3,7 2,7 2,3 2,3 2,0

Japón China Brasil

2018 2019 2018 2019 2018 2019

1,2 1,3 6,5 6,1 1,3 2,0

Estrategia| Itaú Comisionista de Bolsa 58¡Gracias ;-)! Estrategia| Itaú Comisionista de Bolsa 59

Contáctanos

estrategiaitaucomisionista@itau.co Condiciones de Uso: Las empresas Itaú, entre ellas Itaú

CorpBanca Colombia S.A. y sus filiales Itaú Securities Services

Colombia S.A., Itaú Asset Management Colombia S.A., Itaú

www.itau.co Comisionista de Bolsa Colombia S.A. y/o Itaú Casa de Valores

S.A. no se responsabilizan por la información contenida en la

presente Publicación, su divulgación únicamente tiene efectos

informativos y por tanto es importante resaltar que: a) Esta

Publicación no constituye ni puede ser interpretada como una

Estrategia Productos recomendación o asesoría para tomar alguna decisión o acción

de parte de los clientes o como una oferta por parte de las

empresas de Itaú y sólo representa una interpretación realizada

por quienes la escriben, el contenido y alcance de la

interpretación puede variar sin previo aviso según el

Andrés Piedrahita comportamiento de los mercados b) El contenido de la

Estrategia

Trader al Día

Publicación ha sido obtenido de fuentes de información públicas

y consideradas creíbles, las empresas de Itaú no garantizan la

Camilo Díaz exactitud de la misma, ni se comprometen a actualizarla. La

Renta Fija Local

Perspectiva Semanal operativa de mercados financieros puede conllevar riesgos

considerables y requiere una vigilancia constante de las

posiciones que se adquieren y del entorno del mercado. c) Las

Nicolás Preciado Estrategias de Trading empresas de Itaú no asumen responsabilidad alguna por

Divisas y Derivados pérdidas derivadas por la acción u omisión del uso de la

información, operaciones, prácticas o procedimientos descritos

Marisol Torres en la Publicación. d) La distribución de ésta Publicación se

Outlook Trimestral encuentra prohibida sin el permiso explícito de las empresas de

Macroeconomía

Itaú.

Estrategia| Itaú Comisionista de Bolsa 60También puede leer