Cómo jugar el final del ciclo económico sin - Global Quality Edge Fund

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

¿Cómo jugar el final del ciclo económico sin

exponer a nuestro fondo de acciones a una

pérdida permanente de capital?

o Estrategia de

riesgo de cola o

Tail Hedging

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 1

GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Objetivo de la presentación:

o Explicar como el ciclo económico (indicadores adelantados) y el ciclo de la deuda a

largo plazo están hoy convergiendo en el mismo momento y en sentido negativo.

o Y sobre todo dar a conocer nuestra estrategia de riesgo de cola (Tail Hedging) que

empezamos a aplicar durante el último trimestre del año pasado y utilizamos para

proteger el fondo de una gran caída como sucedió en los años 2000 y 2008. Es más, si

se produce una recesión el fondo podría llegar a tener hasta rentabilidad positiva!

➢ Global Quality Edge Fund es una buena alternativa para un inversor en acciones

que no quiera tener una pérdida de capital permanente en este final de ciclo

económico y sin renunciar a una posible subida adicional de la renta variable.

*Adjunto link a entrevista con ValueWalk donde se explica muy bien la filosofía de inversión del fondo y dos tesis de inversión al detalle.

http://www.gqefund.com/wp-content/uploads/2018/10/Hidden-Value-Stocks-September-issue-Global-Quality-Edge-Fund.pdf

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 2

GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Descripción del fondo:

o Global Quality Edge Fund es un fondo global concentrado de renta variable que

invierte únicamente en compañías extraordinarias líderes en sus nichos de mercado,

con claras y sostenibles ventajas competitivas, alto porcentaje de ingresos

recurrentes, buena gestión del capital, intereses alineados con la dirección de las

empresas y preferiblemente en pequeñas y medianas compañías (*SMids). El gestor

habla recurrentemente con la dirección de las empresas en cartera.

o El fondo utiliza estrategias de riesgo de cola como cobertura de la cartera de acciones

cuando el ciclo económico transita de la fase de desaceleración a recesión.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 3

GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Macro de consenso: Negativo vs. Positivo.

o ¿Qué le preocupa hoy al mercado?

- Desaceleración económica en Europa.

- Finalización de los estímulos fiscales en USA en 2019.

- Mensaje “hawkish” de la FED.

- Caída del precio del crudo.

- Aumento del riesgo geopolítico: Italia, Francia, Brexit, etc.

o ¿Cuál es la realidad hoy?

+ El crecimiento mundial se desacelera, pero según la OCDE pasará del 3,7% al 3,5% en 2019 y 2020.

+ Aunque el crecimiento americano podría ralentizarse, los fundamentales (beneficios) siguen intactos.

+ Aunque existen tensiones comerciales entre China y USA, estas podrían solucionarse durante el

primer trimestre de este año.

+ La caída del precio del crudo podría ralentizar la subida de tipos de la FED por menores expectativas

de inflación.

+ Aunque los indicadores adelantados en US y Europa se empiezan a desacelerar, aún no hay indicios

claros de que vayamos directos a una recesión.

+ Los indicadores adelantados en China empiezan a mostrar síntomas de una incipiente mejoría

económica.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 4

GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Macro: Ciclo económico: Indicadores adelantados en USA.

o Utilizamos los indicadores adelantados de la US Conference Board y la OCDE para determinar

en que fase del ciclo económico nos encontramos.

o La clave radica en determinar y analizar como va a crecer la economía en relación a su crecimiento

potencial (2,5%-2,75% en USA). Para ello dividimos el ciclo económico en 4 etapas.

o Según nuestra opinión, el ciclo económico ha entrado recientemente en la fase de desaceleración

pero en ningún caso de recesión como están descontando ahora mismo algunos sectores en bolsa

(Autos, materias primas, small caps,etc.)

10,00% LEI US CONFERENCE BOARD 3MM

8,00%

6,00%

4,00%

2,00%

0,00%

mar.-90

sep.-90

mar.-91

sep.-91

mar.-92

sep.-92

mar.-93

sep.-93

mar.-94

sep.-94

mar.-95

sep.-95

mar.-96

sep.-96

mar.-97

sep.-97

mar.-98

sep.-98

mar.-99

sep.-99

mar.-00

sep.-00

mar.-01

sep.-01

mar.-02

sep.-02

mar.-03

sep.-03

mar.-04

sep.-04

mar.-05

sep.-05

mar.-06

sep.-06

mar.-07

sep.-07

mar.-08

sep.-08

mar.-09

sep.-09

mar.-10

sep.-10

mar.-11

sep.-11

mar.-12

sep.-12

mar.-13

sep.-13

mar.-14

sep.-14

mar.-15

sep.-15

mar.-16

sep.-16

mar.-17

sep.-17

mar.-18

sep.-18

-2,00%

-4,00%

-6,00%

-8,00%

-10,00%

LEI 3mm Crecimiento potenical

-12,00%

Fuente: US Conference Board

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 5

GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Macro: Ciclo económico: Indicadores adelantados en Europa y China.

Junio 2018

Fuente: OECD Leading Indicators

Fuente: OECD Leading Indicators

Septiembre 2018

o En Europa prosigue la desaceleración iniciada el pasado verano y en los mercados emergentes (Asia), la

situación económica se está estabilizando y se aprecia una mejora incipiente.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 6

GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Macro: ¿Pero qué sucede realmente en la fase 3 del ciclo económico?

o El crecimiento de los beneficios está en máximos pero eventualmente podrían empezar a caer

(*gráfico 1).

o Los tipos de interés y la inflación empiezan a repuntar (*gráfico 2).

o La inflación de activos se encuentra en máximos históricos y los precios empiezan a caer.

o Los bancos centrales empiezan a reducir la oferta de dinero (crédito) y por tanto la liquidez en

el sistema (*gráfico 3).

o Los costes laborales reputan con fuerza y las empresas se verán obligadas a reducirlos en un futuro

(*gráfico 4).

➢ La fase 3 es la más peligrosa para los inversores, porqué es el momento donde los mercados de

acciones corrigen los excesos pasados en términos de política monetaria.

*Los gráficos se encuentran en la siguiente diapositiva.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 7

GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Macro: ¿Pero qué sucede realmente en la fase 3 del ciclo económico?

1 2

3 4

Fuente: FRED economic data website.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 8GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Macro: ¿Pero qué sucede realmente en la fase 3 del ciclo económico?

o En Japón por

encima del

100% del PIB.

o En USA y

Europa por

debajo del 50%.

o Observamos la misma dinámica en los principales bancos centrales mundiales, por tanto

parece evidente que la munición se está acabando si es que no lo ha hecho ya!

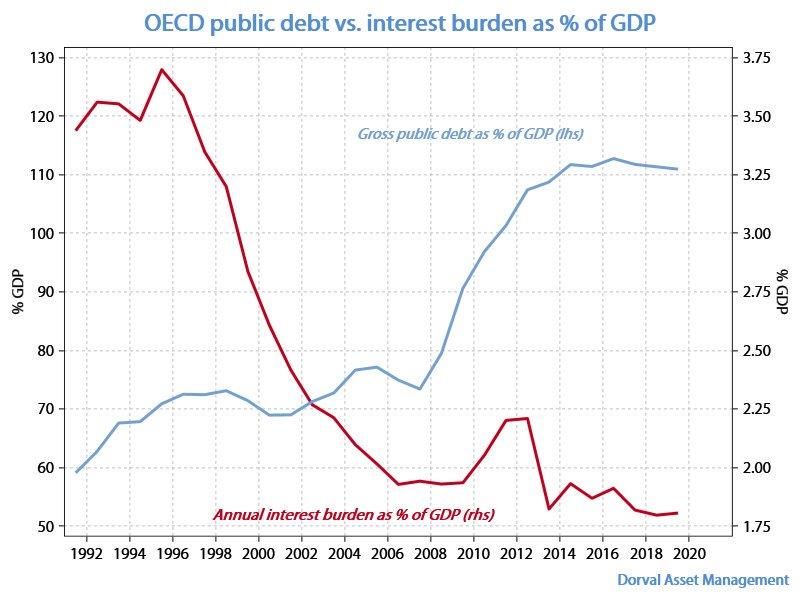

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 9GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

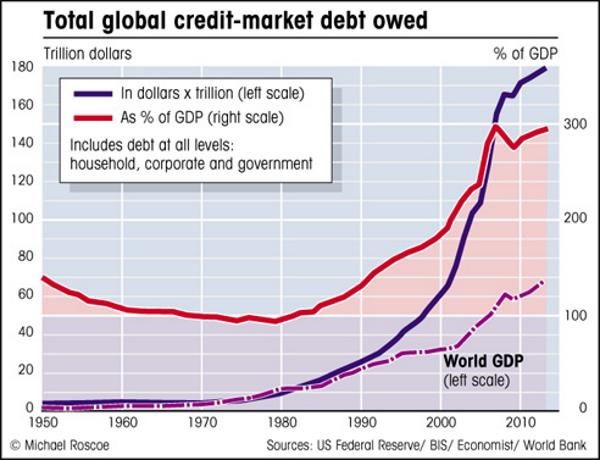

• Macro: ¿Existen mas riesgos? Si, hay que analizar el ciclo de la deuda a largo plazo.

o En el ciclo de la deuda a largo plazo (50-75 años), compuesto por mini ciclos de 5 a 7 años,

observamos como los bancos centrales actúan de forma repetitiva bajando los tipos de interés y

cuando no queda mas remedio, imprimiendo dinero y comprando deuda (1929-1933 y 2008-2009).

o La situación anterior provoca que el precio de los activos financieros suba de forma desproporcionada

(1933-1937 y 2009-2018) y terminé obligando a los bancos centrales a aplicar políticas monetarias

restrictivas o “hawkish”.

o Todo parece indicar que estamos entrando en la fase final del ciclo económico, pero esta vez

coincide también con la fase final del ciclo de la deuda a largo plazo, cuando los activos

financieros y la economía son más sensibles a una reducción del crédito y los bancos centrales

no tienen muchas más herramientas disponibles para estimular la economía.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 10GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Macro: ¿Existen mas riesgos? Si, hay que analizar el ciclo de la deuda a largo plazo.

¿Cómo se va a reducir

este nivel de deuda

global sin perjudicar el

crecimiento económico?

o Si la deuda se utiliza para generar rentabilidad en proyectos viables hay un beneficio real para la

economía, pero si los proyectos no son rentables y se es incapaz de devolver la deuda, “Houston”

tenemos un problema!

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 11GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Macro: ¿Existen mas riesgos? Si, hay que analizar el ciclo de la deuda a largo plazo.

La tasa de ahorro

personal en US estaba en

el 6% a 11/18!

Fuente: FRED economic data website.

o Ahorro en mínimos menor capacidad de pago o Los tipos de interés artificialmente bajos han

(Deuda (intereses+principal),impuestos,etc.) por parte permitido en los últimos años no pagar demasiado

del consumidor y por tanto menor previsión de gasto como gasto financiero, pero parece que esto va a

futuro (consumo). Es importante recordar que la cambiar pronto.

variable consumo en USA contribuye en un 70% de

PIB.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 12GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Macro: ¿Pero entonces la expansión monetaria genera riesgos? Si, unos cuantos…

1) Inflación de activos.

• No se genera riqueza empresarial ni empleo y la riqueza se transfiere de las actividades

productivas a los gestores y operadores financieros.

• Las bolsas suben, pero los resultados operativos de las compañías se reducen por el deterioro

económico.

2) La falacia del mal llamado “Efecto Riqueza”.

• El efecto riqueza no es cierto, en la medida que el repunte inflacionista (activos financieros) no se

corresponde con la economía productiva.

3) No ayuda al crecimiento económico.

• Esta demostrado que estas medidas no contribuyen de forma clara a una mejora de la actividad

industrial o manufacturera, y lo podemos comprobar y medir a través del indicador ISM.

4) ¿Y la velocidad de circulación del dinero?

• Mide el retroceso/aceleración de la actividad económica y por tanto la generación de riqueza.

Pues bien este indicador no ha dejado de caer desde la última crisis financiera en 2008.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 13GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Macro: ¿Pero entonces la expansión monetaria genera riesgos? Si, unos cuantos…

Fuente: FRED economic data website.

o Los bancos centrales han creado masa o El ratio CAPE mide muy bien la

monetaria falsa (deuda), que no ha sobrevaloración de los activos financieros

contribuido en nada o poco al crecimiento del (bolsas) pero puede permanecer muchos años

PIB (Sorbe todo en Europa). en zona de máximos.

o La impresión de dinero debería ser una

medida extraordinaria y no recurrente.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 14GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Macro: Ciclo económico y ciclo de la deuda a largo plazo.

Indicador adelantado US conference board (LEI) vs. Total US

Debt to GDP 110

o La reducción de

3,75 deuda desde 2009 es

consecuencia del

100

desapalancamiento

3,25

del sector financiero.

90

2,75 80 o Deuda total sobre

PIB en US de 3,32x

70 a 04/18.

2,25

60 o Segmentación de

la deuda en USA:

1,75

50

▪ Empresas 45,62%

▪ Gobierno 32,87%

▪ Familias 21,51%

1,25 40

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

Fuente: US Conference Board.

Total US Debt to GDP (E.Izq) US LEI Conference Board (E.Dra)

o Una fuerte desaceleración del ciclo económico junto con unos niveles de deuda insostenibles,

podrían provocar importantes caídas de los activos financieros

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 15GLOBAL QUALITY EDGE FUND

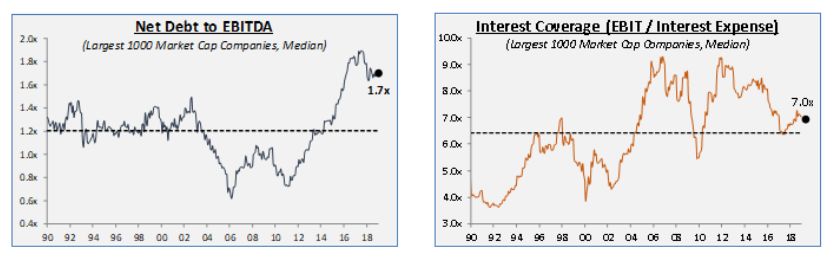

Seeking SMid Moat or High Quality stocks around theworld

• Macro: Ciclo económico y ciclo de la deuda a largo plazo.

Fuente: Bloomberg

Fuente: Bloomberg

o La deuda de las empresas no financieras no ha o Aunque hoy la cobertura de los gastos

dejado de crecer desde la última crisis financieros parece manejable, no lo sería en

financiera (2008). un entorno de recesión.

o Aunque los tipos de interés se mantienen o Desde un punto de vista de largo plazo,

bajos, una desaceleración del ciclo económico identificamos un riesgo potencial aunque a día

o una subida de tipos podría impactar de hoy aún no existen tensiones en impagos

directamente a los beneficios de las empresas. de préstamos o spreads de crédito.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 16GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Macro: ¿Qué opciones tienen los gobiernos y los bancos centrales?

1) Austeridad.

2) Defaults de deuda o restructuración.

3) Imprimir moneda y comprar bonos gubernamentales.

4) Transferir dinero desde las clases ricas a las pobres.

➢ La solución ideal radica en balancear bien las diferentes opciones, pero raramente los gobiernos

saben hacerlo.

➢ Ante este nuevo escenario, durante el último trimestre del año pasado decidimos implementar

nuestra estrategia de Tail Risk, la cual terminará: 1) Cuando finalicen las políticas monetarias

restrictivas y los indicadores adelantados vuelvan a su fase de Expansión (el ciclo económico no

siempre es lineal), y 2) La economía entre en recesión y el precio de las acciones refleje

ampliamente este nuevo escenario.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 17GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

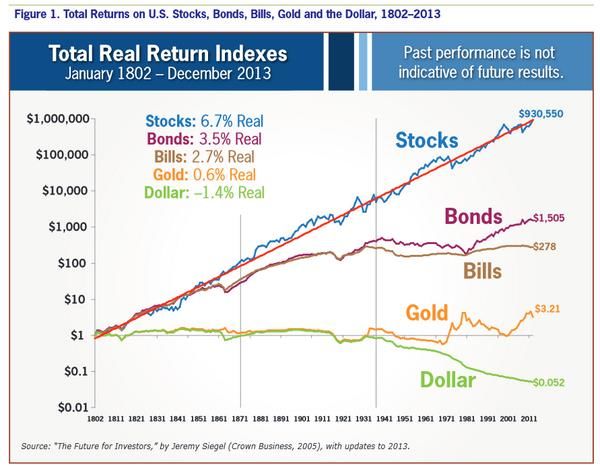

• Estrategia de TAIL RISK HEDGING: La bolsa a largo plazo siempre sube…

o Aunque a lo largo de la historia las acciones son el activo más rentable, existen periodos de tiempo

donde una cartera de acciones requiere de protección, como sucedió durante las crisis de finales de

los años 90, 2002 (tecnológica) y 2008 (financiera).

• La mayoría de las caídas

superiores al 20%, son casi

siempre consecuencia de una

recesión, concretamente en más

La de un 70% de las ocasiones

desde 1900 en el S&P500.

Fuente: FRED economic data website.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 18GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Estrategia de TAIL RISK HEDGING: ¿Cómo nace la idea?

o En Global Quality Edge Fund implementamos una estrategia de riesgo de cola inspirada en la de

Mark Spitznagel, famoso inversor Value fundador de Universia Investments LP, estrategia de

inversión destinada a proporcionar protección similar a la de un seguro, pero únicamente

cuando la economía se desacelera y existe una probabilidad razonable de entrar en recesión.

o La diferencia principal con la estrategia de Spitznagel es que Mark utiliza el indicador Q Ratio o CAPE,

indicador creado por el premio Novel Jame Tobin que mide la relación entre el valor de mercado y su

coste de reemplazo, en cambio nosotros utilizamos los indicadores adelantados de la US

Conference Board que miden mucho mejor la evolución de los ciclos económicos.

En este sentido me gustaría dar una primicia y anunciar que estamos colaborando con una entidad privada

de reconocido prestigio internacional en el mundo de los derivados, para llevar a cabo un estudio en

detalle de nuestra estrategia de riesgo de cola (Tail Risk Hedging), la cual pensamos será pionera y

novedosa en España y muy interesante dado que estamos inmersos en la parte final del ciclo económico en

Estados Unidos.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 19GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Estrategia de TAIL RISK HEDGING: Correlaciones entre índices de bolsa.

o Cuando se producen la grandes caídas,

la mayoría de los índices de bolsa

presentan tendencias parecidas y por

tanto hay pérdidas generalizadas.

o Durante la última recesión (2008), la

correlación promedio subió por encima

del 70%.

Fuente: Bloomberg.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 20GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Estrategia de TAIL RISK HEDGING: Construcción y ejemplo.

o La estrategia consiste en la compra de opciones PUT fuera del dinero, no para proteger una

corrección (caída inferior al 20%) sino para proteger una posible gran caída provocada

principalmente por una recesión.

o El coste de las primas a pagar es baja y no penaliza en exceso la rentabilidad de la cartera de

acciones si estas siguen subiendo o finalmente no hay recesión.

.

Fuente: Ejercicio teórico para cubrir el riesgo de caída con diferentes estrategias con opciones a lo largo de todo un año. Cálculo propio, puede variar en función de las hipótesis

utilizadas en la fórmula de Black-Scholes. La estrategia 1 hace una cobertura parcial de la cartera (2 opciones SPY), la estrategia 2 es cobertura total (4 opciones SPY), la estrategia 3

es cobertura superior al 100% (8 opciones SPY), el collar asume compra de PUT y venta de CALL y la estrategia de Tail Risk asume compra de PUT en SPY 30% fuera del dinero (OTM).

Para la selección de las opciones utilizamos el subyacente sobre el ETF del SPX (SPY). El coste en primas es aproximado pero estará entre el 1,5% y el 3% en función principalmente

de la volatilidad implícita en las opciones a comprar y vender. La estrategia simula la compra de opciones con vencimiento a dos meses, con rollo al vencimiento y mantenidas

durante un año.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 21GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Estrategia de TAIL RISK HEDGING.

o Pensamos que se trata de una buena y novedosa alternativa a un fondo puro de bolsa dado el

momento actual del ciclo económico. En Global Quality Edge Fund, los inversores pueden seguir

disfrutando de las subidas del mercado mediante una cartera de acciones extraordinarias y

baratas, pero a diferencia de otros fondos puros de bolsa, cuenta con un seguro que protege el

fondo de una pérdida permanente de capital.

“Governments, they think they can borrow for free. But they have had to borrow a lot. We have had to borrow more

than $1trillion dollars…and we’re paying some $300billion in interest”

“You can enter a spiral. In my mind, it’s when governments have to borrow more and more to pay interest – like a

Madoff scheme”

“Years ago we had a debt crisis….in 82’ it started in Latin American countries…today it’s hitting the core, it’s no longer

the periphery…look at countries like Italy…but it’s getting close to us”

“In 2008, we transferred debt from individuals to the states…now the years later, we’re starting to raise rates. We have to

raise rates. It’s unhealthy to keep rates at zero. So someone is going to have to pay the price”

Nassim Taleb – 11/04/2018

.

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 22GLOBAL QUALITY EDGE FUND

Seeking SMid Moat or High Quality stocks around theworld

• Disclaimer.

IMPORTANT INFORMATION ABOUT ACCESS TO THIS REPORT, VIDEO AND WEBSITE.

http://www.gqefund.com (this “Report, website or video”), the information on it and any Funds referred to in it are only directed at and available to qualifying or extraordinary clients for the purposes of

the rules and guidance of Malta Financial Services Authority, and should only be accessed by persons located in a jurisdiction or country where access to such information is not contrary to local law and

regulations. Information on this Website must not be relied or acted upon by any other persons.

Global Quality Edge Fund (“the Fund”) is a sub-fund of Audentia Capital SICAV II plc (“the Company”), which is authorised as a professional investor fund by the Malta Financial Services Authority. The

Company, its directors, officers and employees and the Fund and each of their respective service providers make no warranties, express or implied, regarding the information contained herein. All terms,

conditions and prices contained in this document are merely indicative and are subject to variations due to market circumstances, legislative changes, jurisprudence, administrative doctrine or any other

reason that may occur.

The information in this report, website or video, is not meant to constitute legal or financial advice, nor a final offer, agreement or commitment to contract. These report, website or video has been prepared

solely for information purposes. Under no circumstances the information contained herein, and/or this document as a whole, should be used or considered as an offer to sell, or solicitation of an offer to buy

any security nor shall it be considered as a public offering of any securities. This document is intended for educational, illustration, commercial and/or discussion purposes only. Prospective investors are

encouraged to seek professional advice on all matters relating to any prospective investment, and to read and understand the offering documentation in its entirety prior to subscribing for shares.

These report, website or video may include information that is based, in part or in full, on hypothetical assumptions, models and/or other analysis of the Fund (which may not necessarily be described

herein), no representation or warranty is made as to the reasonableness of any such assumptions, models or analysis. The information contained in this document was gathered from various sources which

the Fund believes, but does not guarantee, to be reliable; moreover, the information is in summary form for convenience of presentation, it is not complete and it should not be relied upon as such.

The content of this document may contain statements that, to the extent that they are not recitations of historical fact, constitute “forward-looking statements” within the meaning of applicable foreign

securities legislation. Forward-looking statements may include financial and other projections, as well as statements regarding future plans of the Fund, objectives or economic performance, or the

assumptions underlying any of the foregoing. Any such forward-looking statements are based on assumptions and analyses made by the Fund in light of its experience and perception of historical trends,

current conditions of the market and expected future developments, as well as other factors it believes are appropriate in the circumstances. However, whether actual results and developments will conform

to our expectations and predictions is subject to a number of risks, assumptions and uncertainties. In evaluating forward-looking statements, readers and potential investors should specifically consider the

various factors which could cause actual events or results to differ materially from those indicated by such forward-looking statements. Unless otherwise required by applicable securities laws, we do not

intend, nor do we undertake any obligation, to update or revise any forward-looking statements to reflect subsequent information, events, results or circumstances or otherwise.

Investors considering investing in the securities issued by the Fund should seek professional investment and legal advice and thoroughly review the Fund’s private placement memorandum and other

offering documents (collectively the “Memorandum”). The Memorandum is important and should be read in its entirety, along with all its exhibits, before any person/investor decides whether to invest in

any relating securities. Any decision by an investor to buy any securities issued by the Fund must be made (apart from professional investment advice provided to such investor by a reputable third party)

solely on the basis of the information and terms contained in the Memorandum. Investors must meet certain qualifications to be eligible to subscribe the securities issued by the Fund.

Investing in the securities issued by the Fund might be subject to certain restrictions and regulations in different jurisdictions. Any person investing to the securities is obliged to meet the requirements of the

laws directly applicable to the investor and the securities. Prospective Investors are urged to seek independent professional advice as regards both Maltese and any foreign legislation applicable to the

acquisition, holding and disposal of any securities issued by the Fund as well as distributions, if any, made by the Fund prior to a subscription.

The securities issued by the Fund have not been and will not be registered under the United States Securities Act of 1933, as amended or under any state securities law. The Fund is not a registered

investment company under the United States Investment Company Act of 1940.

Investors considering investing in the securities issued by the Fund shall be aware of the fact that any data relating to the historical economic performance of the Fund are published solely for information

purposes and no guarantee is given by any person that the future economic performance of the Fund will be comparable to the historical one. The future economic performance of the Fund cannot be

predicted and depends on factors and events out of the Fund’s reach.

All information, including performance information, contained in this document has been prepared in good faith; however the Company and the Fund make no representation or warranty express or implied,

as to the accuracy or completeness of the information, and nothing herein shall be relied upon as a promise or representation of future performance.

The information contained herein and this document is intended to be made accessible only to a person, to whom it has been given directly by the Fund or any person acting lawfully on its behalf. The Fund

is not liable for any damages resulting from the usage of all information contained in this document by any person. Potential investors should be aware that investments are linked to the higher risk and thus

they are appropriate only for experienced investors being aware of such risk which may lead even to the loss of the whole investment .

GLOBAL QUALITY EDGE FUND ⟢ www.gqefund.com ⟣ info@gqefund.com 23También puede leer