Solidas - Coyuntura Económica Octubre 16 de 2018 - Fiduciaria Bogotá

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Coyuntura

Económica

Octubre 16 de 2018

solidas

Agenda 1. Mercados externos 2. Estados Unidos 3. Contexto local

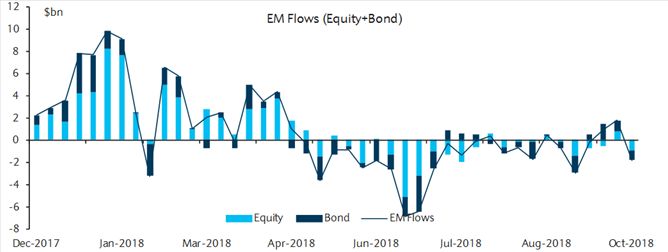

Mercados externos Small outflows • En la semana hasta el 10 de octubre, se vieron salidas de acciones y bonos en los fondos emergentes, siguiendo el reciente incremento en tasas del mundo desarrollado. • No obstante, Barclays señala que los flujos han mostrado gran resiliencia pese a las retadoras condiciones financieras globales, y considera que obedece en parte a la dominancia creciente de inversionistas institucionales frente a la volatilidad de los retail. • Los máximos de tasas en emergentes (contrario a la compresión de los spreads), contribuirían a anclar los flujos de los inversionistas en opinión de Barclays. Fuente: Barclays.

Temores por el fin del bull market Fuente: Hedgeye.

Temores por el fin del bull market Fuente: Hedgeye.

FMI Reduce proyección de crecimiento

Global de 3.9% a 3.7% en 2018-2019

2.2 2.0

1.8 1.7 1.1

0.9

0.7

0.3

2018 2019 2020 2021

2.9 Eurozona

2.5 2018 2019 2020 2021

1.8 1.7 Japón

2018 2019 2020 2021 6.6

Estados Unidos 6.2 6.2

6.0

2018 2019 2020 2021

China

Crecimiento mundial Inflación mundial

2018 2019 2020 2021

2018 2019 2020

4.7 4.7 4.9 5.7

3.7 3.7 3.7 4.7 4.5

3.7 3.7 3.7 3.6 4.2

2.4 2.1

1.7 2.0 2.0 1.92.0

Mundo Avanzadas Emergentes Mundo Avanzadas Emergentes

Fuente: FMI. Cálculos: Estudios Económicos Fidubogotá.

Petróleo

Producción OPEP vs US Proyecciones demanda

mbd

Tope dic-16 13

Millares

34

11

32

OPEP 9

30 7

EE.UU (eje der.)

28 5

ene 12 ene 14 ene 16 ene 18

Balance

3

mbd

100

• En su último informe, la OPEP redujo su

Demanda pronóstico de demanda de crudo en 0.3mdb

2 para 2019, siendo 0.9mdb menor a la estimada

96

Oferta en 2018.

1 • De acuerdo a los últimos datos de producción

92 se observa un aumento de ésta por parte de la

0

OPEP superando el tope que se impusieron en

-1 Balance 88 2016 de 32.5mbd.

• Este escenario llevaría a unos menores

-2 84 precios del petróleo en el mediano y largo

mar 12 jun 13 sep 14 dic 15 mar 17 jun 18 plazo.

Fuente: OPEC. Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

Estados Unidos

¡The FED is crazy! “I like low interest rates” Fuente: Financial Times.

Expectativas se ajustaron

Pero aún se mantiene el gap

Implícita OIS Probabilidades 2018

sep-18 ago-18 16-oct-18 2.0% - 2.25%

2.25% - 2.50%

2,71% 75% 81%

2,63%

76%

2,64%

2,48%

2,53%

2,30% 2,47%

24%

2,27% 2,33% 14%

2,15%

5/29/2018 10/16/2018

3M 6M 9M 12M

Probabilidades 2019 • El mercado tiene plenamente

descontado el cuarto aumento de 2018

2.75% o más

3.0% ó mas hasta 2.50% y el 2.75% en 2019, lo

3.25% o más que se refleja en la implícita de 12

meses (2.71%) con una probabilidad

89%

del 89%.

68%

• No obstante, la probabilidad de que la

35%62% tasa se situé en 3.0% o más viene

aumentando y se ubica en 62%,

27%

aunque la semana anterior alcanzó el

8/7/2018 10/16/2018 68%.

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.Expectativas se ajustaron

Pero aún se mantiene el gap

“Dot plot” y mercado Probabilidad Vs Tesoros

FED OIS Tesoros 3.0% ó mas (Eje Der)

3,5 3,5

3,25 3,23

3,16

2,74 3,00 50% 62%

2,71 47%

2,5 2,80

50%

2,97 3,00

2,30

14%

2018 2019 2020 2021 LP

2,78

2,75 10%

may 18 jul 18 sep 18

Futuros FED 2019 y UST2Y

• Pese al repunte de las probabilidades y su

Dic 2018 Dic 2019 impacto en las tasas de los Tesoros, las

UST2Y expectativas del mercado aún se

2,87 encuentran muy lejos de los pronósticos

de la FED.

2,63 • Así, se entiende el nerviosismo por las

2,26 declaraciones de Powell, sobre lo lejos que

se encuentra la tasa de niveles coherentes

con la actual expansión.

ene 18 jul 18 • Los futuros para diciembre aumentaron de

2.63% a 2.87% (24pbs) en el último mes.

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.Brecha del producto y tasa neutral

La tasa real luce baja frente al equilibrio

PIB, potencial y brecha Brecha del PIB y tasa real

Brecha PIB Potencial Brecha Real PCE core

Neutral real

3,8

2,6 2,9 1,1

2,2

1,0

1,8

0,29

1,3

1,1

-1,36

-1,1 -0,6 -1,81

ene 12 ene 14 ene 16 ene 18 ene 12 ene 14 ene 16 ene 18

• Según la FED el nivel de equilibrio en

PIB y FED (SEP)

términos reales es el 1.0% (3.0% nominal

PIB FED menos 2.0% de inflación), para un momento

en el cual la actividad crezca al mismo ritmo

3,50 3,50 del PIB potencial, es decir, cuando la brecha

3,25 del producto esté cerrada.

3,1

• No obstante, la economía americana se

3,0 aceleró hasta 2.9% anual ampliando la brecha

2,5

2,50 positiva del producto hasta el 1.1%.

2,0

1,8

• Pese al menor crecimiento esperado en 2019,

es superior al potencial reflejando la

necesidad de llevar rápidamente la tasa hasta

2018 2019 2020 2021 el neutral.

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.Regla de Taylor

La tasa aún no está en equilibrio

Regla de Taylor Desviación

FED

Estimado Regla de Taylor Desviación

2,6

5,1

2,4 2,25

0,25

-2,4

-3,6 -2,8

feb 00 feb 05 feb 10 feb 15 mar 00 mar 05 mar 10 mar 15

Tasa real

Real BEI1Y • Con la brecha de inflación y desempleo

Real CPI total

se modela una Regla de Taylor simple

Real PCE core

Real BEI5Y que estima el nivel teórico de tasa de

interés.

2,34

• La desviación del nivel actual frente a lo

0,96 que estima la regla de Taylor es de

0,21 280pbs.

-0,45 • No obstante, el cálculo de tasa real con

las expectativas de inflación en el

horizonte de política (3 y 4 trimestres)

-2,53 se encuentra cerca del nivel neutral

ene 15 ene 17 (1.0%).

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.Impacto sobre los Tesoros

Condiciones financieras más estrechas

Tesoros y BEI Tasa real Tesoros 10Y

BEI 5Y UST10Y real

Tesoros 10Y (Ej Der) FED real

Histórico real

3,15 4,46

2,04

2,0 1,39

1,15

1,57

1,5 1,5 -0,54

ene 17 ene 18 ene 07 ene 12 ene 17

Expectativas Tesoros

• Los Tesoros de 10 años se sitúan

UST10Y Q42018 nuevamente por encima del 3.0%, aunque

Q42019 los operadores no están seguros si este

nivel es sostenible (condiciones

3,41

excepcionales de liquidez, diferencial tasas

Europa, Japón).

3,17 • En términos reales, se ve un apretón

nuevamente en las condiciones financieras

2,81 No obstante, llama la atención que no se

aprecia un repunte importante de las

2,41 expectativas de inflación pese a la

ene 18 abr 18 jul 18 oct 18 aceleración reciente de la inflación salarial.

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.Contexto local

Fenómeno de El Niño e Inflación

Probabilidad de ocurrencia • La mayoría de los modelos predicen la

formación de El Niño durante el otoño

e invierno de este año con una

probabilidad de 70%.

• Las últimas temperaturas registradas

son de 0.7C si siguieran así vendría un

fenómeno del niño débil-moderado.

• De acuerdo al documento “Impactos

de los fenómenos climáticos sobre el

precio de los alimentos en Colombia”

del Banco de la República, un

fenómeno de El Niño moderado (1-

Temperaturas superficial del 1.5°C) generaría un efecto de 51 a 65

mar pb sobre el crecimiento de la inflación

de alimentos, mientras que uno fuerte

produciría un aumento de 72 a 100pb.

Este efecto se daría entre el cuarto y

quinto mes después del choque.

• Teniendo esto en cuenta, el próximo

fenómeno de El Niño no tendría

impactos en la inflación de este año.

Fuente: NOAA. Cálculos: Estudios Económicos Fidubogotá.Tenedores TES y Fondos de pensiones

Límite de inversión y uso FPO

Principales tenedores de TES (% deuda pública)

FPC BC FP FCE

77

75.1

60

48

40

33.6

20

0

sep 12 sep 14 sep 16 sep 18

Portafolio Moderado

• De a los portafolios de inversión de los FPO

Uso Límite

con corte a agosto, en deuda pública el fondo

100%

moderado (el más grande) y mayor riesgo

30%

50%

60% 60% tendría aun espacio para compra de TES.

50%

10% 35% 15%

10%

5% 5% 5% • Dentro del total de deuda publica los TES

00%

tienen las siguiente participación:

• Moderado: 29.4% (56.8 billones)

• Conservador:45.8% (9.2 billones)

• Mayor riesgo: 8.6%. (0.24 billones)

Fuente: MHCP. SuperFinanciera. Cálculos: Estudios Económicos Fidubogotá. FPC: Fondos de

Pensiones y Cesantías, BC: Bancos Comerciales, FP: Fiducia Pública, FCE: Fondos de Capital

Extranjero.Activos Bancos

Activos (Billones) y

crecimiento real anual (%) Inversiones/Activos (%)

Activos Crecimiento real 21

640 06% 20

602 19

600 03%

2.1% 18

560 00% 17

16

520 -03% 15

ene 2017 jun 2017 nov 2017 abr 2018 ene 2016 nov 2016 sep 2017 jul 2018

Cartera/Activos (%)

• Se observa una caída importante en la

69 colocación de cartera por parte de los bancos.

Por modalidad, la cartera comercial sigue

68 estando rezagada y no muestra señales de

recuperación y se comienza observar una

67

caída en el crecimiento de la cartera de

66 microcrédito. Sin embargo, se destaca la caída

de la cartera vencida en todas las

65 modalidades.

64

ene 2016 nov 2016 sep 2017 jul 2018

Fuente: SuperFinanciera. Cálculos: Estudios Económicos Fidubogotá.Cartera Bancos

Tenedores TES

Crecimiento real anual cartera Crecimiento real anual cartera

consumo % comercial %

Vencida Bruta eje.der Vencida Bruta eje.der

40 9.00 80 9.00

60

4.89

40 -1.52 0.00

20

20 25.39

3.07

0 -9.00

0 0.00 ene 2017 jun 2017 nov 2017 abr 2018

ene 2017 jun 2017 nov 2017 abr 2018

Crecimiento real anual cartera Crecimiento real anual cartera

hipotecaria % Microcrédito %

Bruta eje.der Vencida

Vencida Bruta eje.der

15.50

50

8.30

6.50

30

0.97

23.36 -1.79

0 -2.50

10 5.00 ene 2017 jun 2017 nov 2017 abr 2018

ene 2017 jun 2017 nov 2017 abr 2018

Fuente: SuperFinanciera. Cálculos: Estudios Económicos Fidubogotá.Encuesta de expectativas BR

Aumentan levemente las expectativas

Inflación diciembre

Expectativas octubre Inflación y expectativas

Error 2017

Expectativa mes 2018

Observada Inflación (Eje Der)

3,68%

3,37%

3,23%

0,7%

0,14% 3,12%

3,10% 0,16%

0,2%

-0,13%

-0,24%

ene-18 abr-18 jul-18 oct-18 -0,3% 2%

jun

feb

may

mar

jul

abr

ene

nov

dic

ago

oct

sep

Proyecciones 2018 - 2019

• Para el mes de octubre, el consenso del

Inflación 12 M mercado espera una inflación de 0.14%,

24 M Dic cada año que de materializarse llevaría la inflación

anual del 3.23% actual a 3.36%

(+13pbs).

• Fidubogotá proyecta una variación

3,37%

mensual de 0.16% que aumentaría la

3,28%

inflación anual a 3.37%.

3,18%

• Para el cierre del año el mercado prevé un

ene-18 jul-18

3.28% y 3.37% para diciembre de 2019.

Fuente: DANE. Cálculos: Estudios Económicos Fidubogotá.Implícitas TES

Repuntan implícitas de corto plazo

Inflación diciembre

Break Even Inflation TF y UVR 1Y

TF 1Y UVR 1Y

1Y 2Y

5Y 10Y

Inflación Promedio 1,90%

6M

3,98% 4,74%

3,77%

3,49% 1,11%

3,23%

0,91%

3,5% 0,50%

jul 17 jul 18

jun 18 sep 18 • Pese a la relativa tranquilidad de los

Estacionalidad repunte BEI1Y analistas económicos (encuesta) y del BR,

las implícitas de corto plazo repuntan hasta

2014 2015 2016 3.77% (1Y), lo cual obedece a una

2017 2018 corrección técnica por la valorización de los

5,10%

4,81%

UVR´s (caída en tasa) que amplia el

4,17% diferencial contra los TF.

3,77%

• Esto se explica por el inicio del ciclo de

3,40% compras de UVR´s típico en el segundo

3,40%

semestre de cada año. No obstante, las

2,48% expectativas se encuentran ancladas (por

ago sep oct nov dic debajo del 4.0%).

Fuente: DANE. Cálculos: Estudios Económicos Fidubogotá.Expectativas tasa BR

Mercado descuenta 125pbs en 2019

Inflación diciembre

Expectativas analistas Vs mercado OIS6M y Fwd 6/12

Fidubogota Implícita OIS BR 6M Fwd 6/12

Encuesta BR 5,49

5,50% 5,45

5,14

4,50% 4,75% 4,64

4,25

4,21

3,99

jun 18 dic 18 jun 19 dic 19

ene 18 abr 18 jul 18 oct 18

Tasas forward y TES • Para el próximo año la mayoría de analistas

Fwd 6/12 TES1Y

continúa esperando 2 aumentos en la tasa

TES2Y TES3Y repo, hasta 4.75% en línea con las

expectativas de Fidubogotá.

5,71

• No obstante, la trayectoria de política

5,45

implícita en la OIS está “priceando” un

5,28

incremento mucho más agresivo arrancando

4,69 en enero de 2019 de 125pbs hasta 5.50%

en diciembre de 2019.

• Lo mismo se aprecia al calcular la tasa

mar 18 jun 18 sep 18

forward implícita de 6 meses en 12 meses.

Fuente: DANE. Cálculos: Estudios Económicos Fidubogotá.Estudios Económicos de Fidubogotá

Condiciones de uso: Este documento fue realizado por la

Gerencia de Estudios Económicos de FIDUCIARIA BOGOTA S.A.

La información contenida en el mismo está basada en fuentes

ALEJANDRA MARÍA consideradas confiables con respecto al comportamiento de la

RANGEL PALOMINO economía y de los mercados financieros. Sin embargo, su

precisión no está garantizada y no constituye propuesta o

Gerente de Estudios recomendación alguna por parte de FIDUCIARIA BOGOTA S.A.

para la negociación de sus productos y servicios. De igual

Económicos forma, las opiniones expresadas no reflejan la opinión de

FIDUCIARIA BOGOTA S.A. por lo cual la entidad no se hace

arangel@fidubogota.com responsable de interpretaciones o de distorsiones que del

7420771 Ext. 8273 presente informe hagan terceras personas. El uso de la

información y cifras contenidas es exclusiva responsabilidad de

cada usuario. La información contenida en el presente

LAURA BECERRA CARDONA documento es informativa e ilustrativa y fue preparada sin

considerar los objetivos de los inversionistas, su situación

Especialista de Estudios financiera ó necesidades individuales, por consiguiente la

información contenida en este documento no puede ser

Económicos considerada como una asesoría, recomendación u opinión a

lbecerra@fidubogota.com cerca de inversiones, la compra ó venta de activos financieros.

FIDUBOGOTÁ no asume responsabilidad alguna frente a

7420771 Ext. 8272 terceros por los perjuicios originados en la difusión ó el uso de

la información contenida en este documento. La información

contenida en este informe se encuentra dirigida únicamente al

destinatario de la misma y sólo podrá ser usada por él. Si el

lector de este mensaje no es el destinatario del mismo, se le

notifica que cualquier copia ó distribución que se haga de esta

se encuentra totalmente prohibida. Si usted ha recibido esta

Suscripciones: comunicación por error, por favor notifique inmediatamente al

remitente telefónicamente ó por este medio. Cualquier

arangel@fidubogota.com inquietud ó sugerencia comuníquese al correo

arangel@fidubogota.com o a lbecerra@fidubogota.com

mercadeofidubogota@fidubogota.com

Sitio web:

http://www.fidubogota.comGracias!

solidasTambién puede leer